КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация и информационное обеспечение АХД

|

|

|

|

Технологические и математические науки

Финансовый менеджмент

Без знания теории финансов, действующего порядка финансирования и кредитования, отношений с финансовыми и кредитными органами и учреждениями невозможно квалифицированно проводить анализ хозяйственной деятельности.

В свою очередь, ставки налогообложения, условия получения кредитов, проценты выплат за пользование кредитами и прочий финансово-кредитный инструментарий постоянно совершенствуются с учетом результатов анализа, который показывает эффективность воздействия этих рычагов на результаты деятельности хозяйствующих субъектов.

Необходимость решения сложных экономических задач явилась мощным стимулом развития математики и новых компьютерных технологий. Использование в аналитических исследованиях математических методов и современных компьютерных технологий существенно повысило их уровень. АХД стал более глубоким и комплексным, может проводиться более оперативно, охватывать большее количество объектов, изучать значительно больше информации.

Таким образом, для квалифицированного проведения анализа деятельности предприятия требуется глубокое знание макро- и микроэкономики, менеджмента, маркетинга, бухгалтерского учета, статистики, информатики и многих других наук.

Аналитическая работа на предприятии подразделяется на следующие организационные этапы.

1) Определение объектов и субъектов АХД, выбор организационных форм их исследования, и распределение обязанностей между отдельными службами и подразделениями.

2) Планирование аналитической работы.

3) Информационное и методическое обеспечение АХД.

4) Оформление результатов анализа.

|

|

|

5) Контроль за внедрением в производство предложений, сделанных по результатам анализа.

На крупных нефтегазовых предприятиях работу по анализу хозяйственной деятельности организует главный экономист. На средних и мелких предприятиях возглавляет аналитическую работу менеджер планового отдела или главный бухгалтер.

Экономический анализ входит в обязанности не только экономических служб, но и технических отделов.

ЛЕКЦИЯ 2 – Метод и методика анализа хозяйственной деятельности

2.1. Метод анализа хозяйствования, его характерные черты

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания.

Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Здесь исток одной из характерных черт метода АХД — необходимость постоянных сравнений. Сравнения очень широко применяются в АХД: фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями и т.д.

Диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АХД.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Это также одна из методологических черт метода АХД.

|

|

|

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает диагноз состояния экономики более точным, а рекомендации по его результатам более обоснованными. Изучение и измерение причинных связей в анализе можно осуществить методами индукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция — такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез.

Детализация тех или иных явлений проводится в той степени, какая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов производится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

|

|

|

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия. От того, насколько полно и адекватно данная система отражает сущность изучаемых явлений, во многом зависят выводы по результатам анализа.

Таким образом, метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия с целью нахождения путей повышения ее эффективности.

2.2 Методика АХД

Метод АХД предусматривает использование ряда конкретных методик аналитического исследования. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа.

Различают общую и частные методики анализа.

Общую методику понимают как систему исследования, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа.

Любая методика анализа будет представлять собой указания или методологические советы по исполнению аналитического исследования. Она содержит следующие моменты:

— советы по последовательности и периодичности проведения аналитического исследования;

|

|

|

— описание способов и приемов исследования изучаемых объектов;

— источники данных, на основании которых производится анализ;

— указания по организации анализа, его методическому и информационному обеспечению;

— рекомендации оформления результатов анализа.

Более подробно остановимся на двух элементах методики АХД: технологии анализа (последовательности выполнения аналитической работы) и способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие технологические этапы:

— уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

— разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

— 3) собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.);

— 4) проводится сравнение фактических результатов хозяйствования с показателями плана отчетного периода, фактическими данными прошлых периодов, с достижениями ведущих предприятий, средними по отрасли и т.д.;

— выполняется факторный анализ: выделяются факторы и определяется их влияние на результат;

— выявляются неиспользованные и перспективные резервы повышения эффективности производства;

— происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических процедур является наиболее целесообразной с точки зрения теории и практики АХД.

В качестве важнейшего элемента методики АХД выступают технические приемы и способы анализа (инструментарий анализа).

Среди них можно выделить традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и т.д.).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются способы детерминированного и стохастического факторного анализа, методы оптимизационного решения экономических задач (цепные подстановки; абсолютные и относительные разницы; интегральный, корреляционный, компонентный методы; методы линейного, выпуклого программирования; теория массового обслуживания; теория игр; исследование операций и др.) (рис. 2.1). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Рис. 2.1 - Способы анализа хозяйственной деятельности предприятия

2.3 Методика факторного анализа

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие — косвенно. Например, на величину прибыли от основной деятельности предприятия непосредственное влияние оказывают такие факторы, как объем и структура продаж, отпускные цены и себестоимость продукции. Все другие факторы воздействуют на этот показатель косвенно.

Каждое явление можно рассматривать и как причину, и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства продукции, уровня ее себестоимости, а с другой — как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т.д. Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие поведение результативного признака, называются факторными.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства/ обосновать планы и управленческие решения, прогнозировать результаты деятельности, оценивать их чувствительность к изменению внутренних и внешних факторов.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Различают следующие типы факторного анализа:

— детерминированный (функциональный) и стохастический (корреляционный);

— прямой (дедуктивный) и обратный (индуктивный);

— одноступенчатый и многоступенчатый;

— статический и динамический;

— ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический факторный анализ исследует влияние факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при стохастической связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. К примеру, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания всех факторов, формирующих этот показатель.

При прямом факторном анализе исследование ведется дедуктивным способом — от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логической индукции — от частных, отдельных факторов к обобщающим. Он позволяет оценить степень чувствительности результатов деятельности к изменению исследуемого фактора.

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый вид (одноступенчатый) используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у = а • Ь. При многоступенчатом факторном анализе проводится детализация факторов а и b на составные элементы с целью изучения их сущности. Детализация факторов может быть продолжена. В данном случае изучается влияние факторов различных уровней соподчиненности.

Необходимо различать также статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И наконец, факторный анализ может быть ретроспективным, который изучает причины изменения результатов хозяйственной деятельности за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Основные задачи факторного анализа:

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация и систематизация их с целью обеспечения системного подхода.

3. Моделирование взаимосвязей между результативными и факторными показателями.

4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5. Работа с факторной моделью (ее практическое использование для управления экономическими процессами).

2.4 Классификация факторов в АХД

Исследуемые в анализе факторы могут быть классифицированы по разным признакам, что позволяет точнее оценить место и роль каждого фактора в формировании величины результативных показателей (табл. 2.1).

Таблица 2.1 – Классификация факторов, исследуемых в анализе

| Классификационный признак | Группы факторов |

| По своей природе | Природно-климатические |

| Социально-экономические | |

| Производственно-экономические | |

| По степени воздействия на результаты | Основные |

| Второстепенные | |

| По отношению к объекту исследования | Внутренние |

| Внешние | |

| По зависимости от коллектива | Объективные |

| Субъективные | |

| По степени распространенности | Общие |

| Специфические | |

| По времени действия | Постоянные |

| Переменные | |

| По характеру действия | Экстенсивные |

| Интенсивные | |

| По свойствам отражаемых явлений | Количественные |

| Качественные | |

| По своему составу | Простые |

| Сложные | |

| По уровню соподчиненности (иерархии) | Первого порядка |

| Второго порядка и т.д. | |

| По возможности измерения влияния | Измеряемые |

| Неизмеряемые |

По своей природе факторы подразделяются на природно-климатические, социально-экономические и производственно-экономические.

Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить результаты работы субъектов хозяйствования. К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой. спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы. Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся факторы, которые оказывают решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

По отношению к объекту исследования факторы классифицируются на внутренние и внешние, т.е. зависящие и не зависящие от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать.

Вместе с тем во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо подразделять еще на объективные и субъективные. Объективные факторы, например стихийное бедствие, не зависят от воли и желания людей. В отличие от объективных субъективные факторы зависят от деятельности юридических и физических лиц.

По степени распространенности факторы делятся на общие и специфические. К общим относятся факторы, которые действуют во всех отраслях экономики. Специфическими являются те, действия которых проявляется в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и более точно оценить их деятельность.

По продолжительности воздействия на результаты деятельности различают факторы постоянные и переменные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья животных, численности рабочих и т.д. Интенсивные факторы характеризуют степень усилий, напряженности труда в процессе производства, например повышение урожайности сельскохозяйственных культур, продуктивности скота, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, простые и сложные, измеряемые и неизмеряемые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В зависимости от состава факторы делятся на сложные (комплексные) и простые (элементные). Примером сложного фактора является производительность труда, а простого — количество рабочих дней в отчетном периоде.

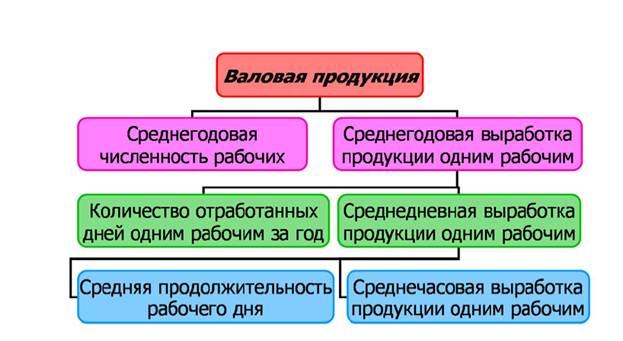

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие — косвенное. По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующих уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня и т.д. Например, относительно валовой продукции факторами первого уровня являются среднегодовая численность рабочих и среднегодовая выработка продукции одним рабочим. Количество отработанных дней одним рабочим и среднедневная выработка — это факторы второго уровня. К факторам же третьего уровня относятся продолжительность рабочего дня и среднечасовая выработка.

Воздействие отдельных факторов на результативный показатель может быть количественно измерено. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятий не поддается непосредственному измерению, например обеспеченность работников жильем, детскими учреждениями, уровень подготовки кадров и др.

2.5 Систематизация факторов в АХД

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и соподчиненности, что достигается с помощью систематизации. Систематизация — это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и соподчиненности.

Различают детерминированные и стохастические факторные системы. Создать детерминированную факторную систему — значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Например, объем валового выпуска продукции промышленного предприятия можно представить в виде произведения двух факторов первого порядка: среднесписочной численности рабочих и среднегодовой выработки продукции одним рабочим за год, которая, в свою очередь, зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Последняя также может быть разложена на продолжительность рабочего дня и среднечасовую выработку (рис. 2.2).

Рисунок 2.2 - Детерминированная факторная система валового выпуска продукции

Развитие детерминированной факторной системы достигается, как правило, за счет детализации комплексных факторов. Элементные факторы (в нашем примере — количество рабочих, количество отработанных дней, продолжительность рабочего дня) не раскладываются на сомножители, так как по своему содержанию они однородны. С развитием системы комплексные факторы постепенно детализируются на менее общие, те, в свою очередь, еще на менее общие, постепенно приближаясь по своему аналитическому содержанию к элементным (простым).

Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет немаловажное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.

2.6. Моделирование взаимосвязей в детерминированном факторном анализе

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными выражается в форме конкретного математического уравнения.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели:

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели:

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

3. Кратные модели:

Они используются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

4. Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей:

Расширение мультипликативных факторных моделей в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как:

ВП = ЧР ГВ;

ВП = ЧРДДВ;

ВП = ЧР Д П ЧВ

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом осуществляется расширение аддитивных факторных моделей путем расчленения факторов исходной модели на составные элементы.

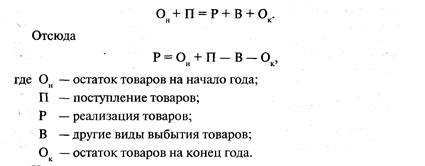

Как известно, объем реализации продукции равен

Часть нереализованной продукции может находиться на складах предприятия (Оскл), а часть может быть отгружена покупателям, но еще не оплачена (Оотг). Тогда приведенную исходную модель можно записать следующим образом:

К классу кратных моделей применяют следующие способы их преобразования: удлинения, расширения и сокращения.

1) Метод удлинения предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции (С) можно представить в качестве функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (VBII). Исходная модель этой факторной системы будет иметь вид

Если общую сумму затрат (3) заменить отдельными их элементами, такими, как оплата труда (ОТ), сырье и материалы (СМ), амортизация основных средств (А), накладные расходы (HP) и др., то получим аддитивную модель с новым набором факторов:

2) Метод расширени я предусматривает расширение исходной факторной модели путем умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель Y = а: b ввести новый показатель с, то модель примет вид

В результате получается конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно записать таким образом: ГВ = ВП: ЧР.

Если ввести такой показатель, как количество отработанных дней всеми работниками (Добщ), то получим следующую модель годовой выработки:

где ДВ — среднедневная выработка;

Д — количество отработанных дней одним работником.

3) Метод сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель. В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

Как известно, рентабельность совокупных активов предприятия рассчитывается делением суммы прибыли (П) на их среднегодовую величину (А):

R = П/A

Если числитель и знаменатель разделим на выручку, то получим кратную модель, но с новым набором факторов: рентабельности продаж и капиталоемкости продукции:

Таким образом, результативные показатели могут быть разло¬жены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных мо¬делей. Выбор способа моделирования зависит от объекта иссле¬дования, от поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процесс моделирования факторных систем — очень сложный и ответственный момент в АХД. От того, насколько реально и точ¬но созданные модели отражают связь между исследуемыми пока¬зателями, зависят конечные результаты анализа.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, от поставленной цели, а также от профессиональных знаний и навыков исследователя.

ЛЕКЦИЯ 3 – Способы обработки экономической информации в анализе хозяйственной деятельности

3.1 Способ сравнения в АХД

Сравнение как один из научных способов познания используется в АХД наиболее широко. Сущность его состоит в сопоставлении однородных объектов для нахождения черт сходства либо различий между ними. С помощью сравнения выявляется общее и особенное в экономических явлениях, устанавливаются изменения в уровне исследуемых объектов, изучаются тенденции и закономерности их развития. Подчеркивая его важность, можно сослаться на поговорку «Все познается в сравнении».

В анализе применяются следующие типы сравнений.

1 Сравнение фактически достигнутых результатов с данными прошлых периодов. Здесь сравнивают результаты сегодняшнего дня со вчерашним, текущего месяца, квартала, года с прошедшими. Это дает возможность оценить темпы изменения изучаемых показателей и определить тенденции и закономерности развития экономических процессов.

Таблица 3.1 - Динамика основных показателей

| Год | Объем производства продукции | Численность работников | Выработка одного работника | |||

| Млн. руб. | % к базисному году | чел. | % к базисному году | Млн. руб. | % к базисному году | |

| 100,0 | 7,9 | 100,0 | ||||

| 95,8 | 8,4 | 106,3 | ||||

| 91,7 | 8,7 | 110,1 | ||||

| 88,3 | 9,4 | 119,0 | ||||

| 10 500 | 110,5 | 83,3 | 10,5 | 132,9 |

Из таблицы 3.1 видно, что объем производства продукции предприятия имеет тенденцию к повышению. За пять лет он вырос на 10,5%. Причем этот прирост обусловлен повышением производительности труда при уменьшении численности работников.

2 Сопоставление фактического уровня показателей с плановыми. Такое сравнение необходимо для оценки степени выполнения плана, определения неиспользованных резервов предприятия.

Данные табл. 3.2 показывают, как выполнен план по производству каждого вида продукции и в целом по предприятию. Аналогичные сравнения делают и по другим показателям.

Таблица 3.2 - Выполнение плана по производству продукции

| Вид продукции | Объем производства, млн. руб. | Абсолютное отклонение от плана, млн. руб. | Выполнение плана, % | |

| план | факт. | |||

| А | + 24 | |||

| Б | -40 | |||

| В | + 100 | |||

| Итого | + 120 | 107,5 |

3 Сравнение с утвержденными нормами расхода ресурсов (материалов, сырья, топлива, энергии, воды и т.д.). Такое сравнение, широко используемое в практике аналитической работы, необходимо для выявления экономии или перерасхода ресурсов на производство продукции, для оценки эффективности их использования в процессе производства и определения утерянных возможностей увеличения выпуска продукции и снижения себестоимости (таблица 3.3).

Таблица 3.3 - Данные об использовании материальных ресурсов предприятия

| Вид ресурсов | Расход ресурсов, т | Отклонение от норматива (+/ -) | ||

| по норме на фактический объем продукции | фактически | абсолютное, т | относительное, % | |

| Нефтепродукты | + 32 | + 4,0 | ||

| Сырье | -50 | -2,8 | ||

| Топливо и т.д. | + 50 | + 10,0 |

4 Сравнение с лучшими результатами, т.е. с лучшими образцами труда, передовым опытом, достижениями науки и техники. Внутри предприятия проводится сравнение среднего уровня показателей, достигнутых коллективом в целом, с показателями передовых участков, бригад, рабочих. Это позволяет выявить инновационные возможности предприятия.

Большое значение имеет межхозяйственный сравнительный анализ, в процессе которого показатели анализируемого предприятия сопоставляются с показателями ведущих предприятий, имеющих лучшие результаты при одинаковых исходных условиях хозяйствования. Такой анализ направлен на поиск новых возможностей производства, изучение передового опыта и является важным средством определения резервов повышения эффективности работы предприятия! Особенно большое значение имеют сопоставления результатов деятельности анализируемого предприятия с данными предприятий конкурентов.

5 Сравнение показателей исследуемого предприятия со среднеотраслевыми данными. Такое сравнение требуется для определения рейтинга анализируемого предприятия среди других субъектов хозяйствования данной отрасли, более полной и объективной оценки уровня развития предприятия, изучения общих и специфических факторов, определяющих результаты его хозяйственной деятельности.

6 Сравнение параллельных и динамических рядов. Оно используется в АХД для определения и обоснования формы и направления связи между разными показателями. С этой целью числа, характеризующие один из показателей, необходимо расположить в возрастающем или убывающем порядке и посмотреть, как в связи с этим изменяются другие исследуемые показатели: возрастают они или убывают и в какой степени.

В таблице 3.4 приведены ранжированные данные о выработке рабочих и фондовооруженности труда по 10 предприятиям одной и той же отрасли. Сопоставление этих данных убеждает нас в наличии довольно тесной связи между изучаемыми показателями: при повышении уровня фондовооруженности производительность труда рабочих возрастает, и наоборот. Мы видим также, что связь носит прямолинейный характер, поскольку показатели изменяются в одном направлении.

Таблица 3.4 - Зависимость выработки рабочих (Y) от фондовооруженности труда (X)

| № п/п | ||||||||||

| X | 3,1 | 3,4 | 3,6 | 3,8 | 3,9 | 4,1 | 4,2 | 4,4 | 4,6 | 4,9 |

| Y | 4,5 | 4,4 | 4,8 | 5,0 | 5,5 | 5,4 | 5,8 | 6,0 | 6,1 | 6,5 |

7 Сравнение разных вариантов решения экономических задач. Это позволяет выбрать наиболее оптимальный из них и тем самым полнее использовать возможности предприятия. Особенно широко оно используется в предварительном анализе при обосновании планов и управленческих решений.

8 При расчете влияния факторов и определении величины резервов широко используется также сопоставление результатов деятельности до и после изменения какого-либо фактора или производственной ситуации.

3.2 Способы приведения показателей в сопоставимый вид

Важное условие, которое нужно соблюдать при анализе, — необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины.

Несопоставимость показателей может быть вызвана различными причинами: разным уровнем цен, объемов деятельности, структурными изменениями, неоднородностью качества продукции, различиями в методике расчета показателей, неодинаковыми календарными периодами и т.д. Сравнение несопоставимых показателей приводит к неправильным выводам по результатам анализа. Поэтому, прежде чем проводить сравнение, надо привести показатели в сопоставимый вид. Сопоставимость достигается тем, что сравниваемые показатели приводятся к единой базе по уровню перечисленных выше факторов.

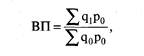

Если несопоставимость показателей вызвана разным уровнем стоимостной оценки, то для нейтрализации данного фактора их уровень выражают в одних и тех же ценах. К примеру, для обеспечения сопоставимости валового выпуска продукции ее физический объем в отчетном и базисном периодах выражают в ценах базисного периода:

где q1 и q0 — физический объем производства i-ro вида продукции соответственно в отчетном и базисном периодах;

р0 - цена i-ro вида продукции в базисном периоде.

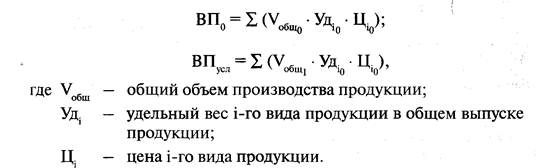

Чтобы привести сравниваемые показатели к одинаковой структуре, необходимо фактический объем производства продукции пересчитать на структуру базисного периода:

Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин применить средние или относительные величины. Нельзя, например, сравнивать без учета производственной базы предприятия такие абсолютные показатели, как объем производства продукции, сумма прибыли и т.д. Но если вместо абсолютных показателей взять относительные, например производство продукции на одного работника, сумма прибыли на рубль активов, то такие сопоставления вполне корректны. В некоторых случаях для обеспечения сопоставимости показателей используются поправочные коэффициенты.

3.3 Использование относительных и средних величин в АХД

Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях.

Абсолютные показатели показывают количественные размеры явления безотносительно к размеру других явлений в единицах меры, веса, объема, продолжительности, площади, стоимости и др.

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100).

В анализе хозяйственной деятельности используются разные виды относительных величин: пространственного сравнения, планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

Относительная величина пространственного сравнения определяется сопоставлением уровней показателей, относящихся к различным объектам, взятым за один и тот же период или на один момент времени.

Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году или к среднему его уровню за три—пять предыдущих лет.

Относительная величина выполнения плана — отношение между фактическим и плановым уровнями показателя отчетного периода, выраженное в процентах.

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах. Относительные величины динамики могут быть базисными и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным годом, а во втором — уровень показателя следующего года относится к предыдущему.

Показатель структуры — это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес отдельных видов продукции в общем объеме производства, удельный вес управленческого персонала в общей численности работников предприятия.

Относительные величины координации представляют собой соотношение частей целого между собой, например активной и пассивной частей основных средств, собственного и заемного капитала, основного и оборотного капитала и т.д.

Относительные величины интенсивности характеризуют степень распространенности, развития какого-либо явления в определенной среде, например степень заболеваемости населения, процент рабочих высшей квалификации и т.д.

Относительные величины эффективности — это соотношение эффекта с ресурсами или затратами, например прибыль на рубль затрат, на рубль выручки, на рубль вложенного капитала и т.д.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в АХД для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т.е. одним числом характеризуют всю совокупность объектов. Например, средняя заработная плата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих. С помощью средних величин можно сравнивать разные совокупности объектов, например районы по уровню урожайности культур, предприятия по уровню оплаты труда и т.д.

В анализе хозяйственной деятельности используются разные типы средних величин (простые и взвешенные среднеарифметические, среднегармонические, среднегеометрические, среднехронологические, среднеквадратические и др.), методика расчета которых детально рассматривается в общей теории статистики.

При использовании средних величин в АХД следует учитывать, что они дают обобщенную характеристику явлений, основываясь на массовых данных. В этом их сила и недостаток. Нередко бывает, что за общими средними показателями, которые выглядят довольно неплохо, скрываются результаты плохо работающих бригад, цехов и других хозяйственных подразделений. За средними данными не видны и достижения передовиков производства. Поэтому при анализе необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а в некоторых случаях и индивидуальными показателями.

3.4 Способы группировки информации в АХД

Широкое применение в АХД находит группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. В зависимости от цели анализа используются типологические, структурные и аналитические группировки.

Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т.д.

Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки; состав предприятий по темпам прироста производства продукции; состав себестоимости продукции и т.д. Особенно большое значение имеют структурные группировки при анализе сводной отчетности объединений, министерств и других крупных структурных единиц, так как они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передового опыта, скрытых резервов.

Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной.

По сложности построения различают два типа группировок: простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы — по другому признаку и т.д. Таким образом, могут быть построены двух-, трехуровневые группировки. Они позволяют изучать разнообразные и сложные взаимосвязи.

При построении группировок нужно очень серьезно относить¬ся к делению совокупности на группы, выбору количества групп и интервалов между ними, потому что в зависимости от этого могут существенно измениться результаты анализа.

Методика построения группировок коротко может быть представлена в виде следующего алгоритма:

1) определение цели анализа;

2) сбор необходимых данных по всей совокупности объектов;

3) ранжирование совокупности по выбранному для группировки признаку;

4) выбор интервала распределения совокупности и ее деление на группы;

5) определение среднегрупповых показателей по группировочным и факторным признакам;

6) анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат.

В случае построения комбинированных группировок этот алгоритм расширяется за счет повтора (несколько раз) четвертого и пятого пунктов.

При группировке индивидуальные значения показателей заменяются среднегрупповыми. В результате этого взаимно погашаются разного рода случайные отклонения, вызванные неявным воздействием других факторов, поэтому взаимосвязь проявляется более четко.

Таким образом, правильная группировка информации дает возможность видеть зависимость между показателями, более глубоко разбираться в сущности изучаемых явлений, систематизировать материалы анализа, выделить в них главное, характерное и типичное.

3.5 Балансовый метод в АХД

Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. Но определенную роль он играет и в АХД, в частности широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топ¬ливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования.

Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой — их фактическое наличие. При анализе использования трудовых ресурсов сравнивают возможный фонд рабочего времени с фактическим количеством отработанных часов, определяют причины сверхплановых потерь рабочего времени. Чтобы определить обеспеченность животных кормами, разрабатывается кормовой баланс, в котором, с одной стороны, показывается плановая потребность в фураже, а с другой — его фактическое наличие. Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами.

Как вспомогательное средство балансовый метод используется в АХД для проверки правильности определения влияния различных факторов на прирост величины результативного показателя. В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя. Если такое равенство отсутствует, это свидетельствует либо о неполном учете факторов, либо о допущенных ошибках в расчетах.

Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей. В анализе можно встретить модели, построенные на основе товарного баланса. Например,

Иногда балансовый способ применяют для определения вели¬чины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов известно влияние двух, то влияние третьего можно определить, вычитая из общего прироста результативного показателя результат влияния первых двух факторов:

3.6 Эвристические методы в АХД

Эвристические методы используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений является интуиция специалистов. Из них наиболее распространен метод экспертных оценок. Сущность его заключается в организованном сборе суждений и предложений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов. Проводимый опрос специалистов может быть индивидуальным, коллективным, очным, заочным, анонимным и т.д. Организаторы опроса определяют объект и цели экспертизы, подбирают экспертов, проверяют их компетентность, анализируют и обобщают результаты экспертизы.

Основными разновидностями метода экспертных оценок являются:

— метод «мозговой атаки», или конференции идей, где генерирование идей происходит в творческом споре и личном контакте специалистов;

— метод «мозгового штурма», когда одна группа экспертов выдвигает идеи, а другая их анализирует;

— синектический метод предполагает при генерировании идей использование аналогий из других областей знаний или фантастики;

— метод Дельфи предусматривает анонимный опрос специалистов по заранее подготовленным вопросам с последующей статистической обработкой информации. После обобщения результатов запрашивается повторно мнение специалистов по спорным вопросам. В итоге обеспечивается переход от интуитивных форм мышления к дискуссионным. Для этого метода характерна изолированность в работе и независимость суждений каждого члена экспертной группы;

— метод ПАТТЕРН — помощь планированию посредством количественной оценки технических данных. Сущность его заключается в том, что изучаемая проблема расчленяется на ряд подпроблем, задач и элементов, которые выстраиваются в «дерево решений». Оценки отдельных экспертов подвергаются открытому обсуждению, в результате чего извлекается польза от делового общения экспертов, хотя не исключаются отрицательные последствия конформизма (давление авторитетов). Эвристические методы находят широкое применение в функционально-стоимостном анализе, финансовом анализе для диагностики и оценки степени финансовых рисков.

3.7 Способы табличного и графического представления аналитических данных

Результаты анализа обычно излагаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста. Показатели в ней располагаются в более логичной и последовательной форме, занимают меньше места по сравнению с текстовым изложением, и познавательный эффект достигается значительно быстрее. Табличный материал дает возможность охватить аналитические данные в целом как единую систему. С помощью таблиц значительно легче прослеживаются связи между изучаемыми показателями.

Составление аналитических таблиц — важный элемент в методике АХД. Этот процесс требует знания сущности изучаемых явлений, методики их анализа, правил оформления таблиц. Существуют три вида таблиц: простые, групповые и комбинированные.

В простых таблицах перечисляются единицы совокупности характеризуемого явления. В групповых таблицах данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по нескольким признакам. В групповых таблицах находит отражение простая группировка, в комбинированных — комбинированная. Они служат целям установления связей между изучаемыми явлениями. Простая же таблица ставит задачу дать только перечень информации об изучаемом явлении.

По аналитическому содержанию различают таблицы, отражающие характеристику изучаемого объекта по тем или другим признакам, порядок расчета показателей, динамику изучаемых показателей, структурные изменения в составе показателей, взаимосвязь показателей по различным признакам, результаты расчета влияния факторов на уровень исследуемого показателя, методику подсчета резервов, сводные результаты анализа.

При изучении динамики показателей в таблице сначала приводится исходная информация за ряд лет в хронологическом порядке, на основании которой затем рассчитываются базисные и цепные темпы роста и прироста, выраженные в процентах или индексах

В таблицах, характеризующих выполнение плана, сначала отражаются плановые и фактические данные за отчетный период по каждому объекту, после чего исчисляются абсолютные отклонения от плана и процент его выполнения.

Для обобщения результатов анализа составляют сводные табли¬цы, в которых систематизируется материал исследования тех или иных сторон деятельности предприятия (см. табл. 8.9).

Широкое применение в анализе находит и графическое отображение информации. Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным.

Велико и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

ЛЕКЦИЯ 4 – Анализ производства и реализации продукции

4.1 Анализ динамики и выполнения плана производства и реализации продукции

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Основные задачи анализа:

— оценка степени выполнения плана и динамики производства и реализации продукции;

— определение влияния факторов на изменение величины этих показателей;

— выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

— разработка мероприятий по освоению выявленных резервов.

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате; может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Немаловажное значение для оценки выполнения производ-ственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например на консервных заводах применяется такой показатель, как тысячи условных банок, на ремонтных предприятиях — количество условных ремонтов, в обувной промышленности — условные пары обуви, исчисленные на основе коэффициентов их трудоемкости, и т.д.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции — в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 7.1).

При этом объемы производства и реализации продукции должны быть выражены в сопоставимых ценах, за основу которых принимаются цены базисного периода. Например, чтобы определить стоимость выпуска продукции i-ro периода в ценах базисного периода, необходимо его величину разделить на произведение индексов цен на продукцию данного предприятия за п предыдущих периодов:

41 178/1,25 = 32 942;

51744/(1,22- 1,25) = 33 930 и т.д.

Таблица 7.1 - Динамика производства и реализации продукции

| Год | Объем производства продукции в текущих ценах, тыс. руб. | Средний индекс цен на продукцию предприятия | Объем производства в ценах базисного года, тыс. руб. | Индексы роста | Объем реализации в ценах базисного года, тыс.руб. | Индексы роста | ||

| базисные | цепные | базисные | цепные | |||||

| XXX1 | 33 615 | 1,00 | 33 615 | 1,00 | 1,00 | 33 345 | 1,00 | 1,00 |

| ххх2 | 41 178 | 1,25 | 32 942 | 0,98 | 0,98 | 33 010 | 0,99 | 0,99 |

| хххЗ | 51 744 | 1,22 | 33 930 | 1,01 | 1,03 | 33 670 | 1,01 | 1,02 |

| ххх4 | 63 500 | 1,18 | 35 287 | 1,05 | 1,04 | 35 354 | 1,06 | 1,05 |

| ххх5 | 77 400 | 1,15 | 37 402 | 1,11 | 1,06 | 37 475 | 1,12 | 1,06 |

| хххб | 100 320 | 1,20 | 40 380 | 1,20 | 1,08 | 39 350 | 1,18 | 1,05 |

Базисные темпы роста выпуска и реализации продукции определяются отношением каждого следующего уровня к первому году динамического ряда, а цепные — к предыдущему.

Из таблицы видно, что за последние пять лет объем производства вырос на 20%, а объем реализации — на 18%. Если за предыдущие годы темпы роста производства и реализации примерно совпадали, то за последний год темпы роста производства значительно выше темпов реализации продукции. Это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и не оплаченной покупателями.

Среднегодовой темп роста (прир

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 1115; Нарушение авторских прав?; Мы поможем в написании вашей работы!