КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Повышает общую эффективность деятельности предприятия

|

|

|

|

Стоит отметить, что преимущества текущего планирования и бюджетирования на практике могут и не реализовываться в случае неудачного осуществления соответствующей деятельности.

Бюджетирование связано с определенными трудностями:

1) нуждается в больших расходах времени и денег в процессе его освоения;

2) изменяет структуру руководства и управления, что при отсутствии контроля может привести к хаосу и повышению уровня сопротивления изменениям на предприятие;

3) нуждается в определенном опыте и навыках от работников (в противоположном разе можно даже нанести вред);

4) не заменяет других методов управления предприятием.

Текущее планирование и бюджетирование является характерной особенностью управления, что базируется на контроле и управление «по отклонениям». Общим для текущего планирования и бюджетирования является их краткосрочность (на один год) и внутренняя направленность без учета внешних условий функционирования предприятия: рынков, конкуренции, состояния экономики, демографии, НТП и тому подобное. Это их основной недостаток, что не дает возможности обеспечивать надежное развитие фирмы.

В период 1920—1930 гг. в Украине, как и во всем прежнем СССР, разработка пятилетних планов развития народного хозяйства привела к своеобразному «плановому буму», что содействовало формированию методологии планирования: балансового метода, применения технико-экономических нормативов и вариантных приближений и так далее. Посредством системы централизованного планирования вся экономика трансформировалась в «единственную фабрику» или корпорацию. При таких условиях отдельному предприятию не нужно было заботиться о разработке долгосрочных целей и мероприятий по их достижению. Невзирая на существование пятилетних планов развития народного хозяйства, в течение десятилетий годовые техпромфинпланы были, по существу, основной формой планирования. Несамостоятельность советских предприятий в предвидении и планировании будующего сдерживала поиск более эффективных методов производства и управления, ориентировала на использование управления «по отклонениям» от централизовано заданных (иногда недосягаемых) параметров. Это дает возможность уровнивать бюджетирование и текущее планирование на централизовано управляемых предприятиях советского типа.

|

|

|

Текущее планирование и бюджетирование прошли определенный путь развития, лишаясь своих недостатков и ограничений. Так, неизменные планы-сметы постепенно были заменены гибкими бюджетами с интервальными значениями допустимых показателей с тщательным обоснованием значений за кварталами и месяцами. Бюджет стал первым воплощением планов организации как в целом, так и за отдельными ее подразделами. В США в 1960-х годах значительного распространение получили такие формы, как «программное бюджетирование», что ориентировалось не на организацию, а на определенный проект или программу, а также так называемые «О-бюджеты», что ориентировали каждое структурное подразделение организации независимо от показателей, достигнутых в отчетном году, доказывать необходимость своего существования, включения в плановый бюджет на следующий год. В таких вариантах система бюджетирования используется и в настоящее время.

Еще одним результатом применения развитой системы бюджетирования стала внутренняя организационная структуризация предприятия за счет создания «внутренних центров финансовой ответственности», которые были прообразами таких внутренних организационных формирований, как «центры прибылей», «внутренние венчуры», «стратегические хозяйственные центры» и так далее.

|

|

|

Традиционные методы текущего планирования и бюджетирования, которые являются необходимой составляющей внутреннего управления любым предприятием, в настоящее время включаются в финансово-экономический механизм обеспечения его функционирования.

Текущее планирование и бюджетирование могут осуществляться в полном и неполном объеме в зависимости от условий существования и управления предприятием.

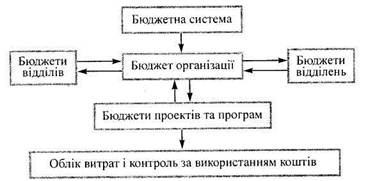

Полное бюджетирование возможно в пределах стратегического управления на уровне предприятия (а не в условиях централизовано установленных заданий) после детальной проработки всех составляющих, в результате чего складываются такие документы, как прогнозы, программы и планы разных типов, на основе которых разрабатываются бюджеты сбыта, производства, рабочей силы, расходов на производство, поставку, административных и финансовых расходов, денежных ресурсов, капиталовложений и т. др. Это возможно при условиях, когда планы — это инструмент развития предприятия, а не документ, сформированный для облегчения централизованного контроля и регулирования.

Рис 1.1. Элементы бюджетной системы организации

Развитие экономики и отдельных предприятий побудило к формированию сложных систем производственного и управленческого типа, что требовало более длительных предвидений последствий принятых решений. Это обусловило переход к долгосрочному прогнозированию и планированию.

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 257; Нарушение авторских прав?; Мы поможем в написании вашей работы!