КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ безубыточности производства и продажи продукции

|

|

|

|

Хозяйственная деятельность любого предприятия направлена на получение прибыли. Убыточное предприятие в рыночной экономике – это аномальное явление. Обязательное условие получения прибыли – такая работа предприятия, результатом которой является превышение выручки от реализации продукции (работ, услуг) над затратами.

Безубыточность – это такое состояние хозяйственной деятельности, при котором предприятие не имеет ни прибыли, ни убытков.

Точка безубыточности (критический объём производства) – это такой объём реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объём выпуска продукции, при котором прибыль равна нулю.

Для расчёта точки безубыточности используется следующее соотношение, основанное на балансе выручки:

Выручка = Переменные затраты + Постоянные затраты + Прибыль.

Используя приведенную выше информацию о составе затрат и цене единицы продукции ( ), рассчитывается точка безубыточности (критический объём реализации)

), рассчитывается точка безубыточности (критический объём реализации)

, (6.11)

, (6.11)

где  - постоянные расходы на весь выпуск продукции;

- постоянные расходы на весь выпуск продукции;

- переменные расходы на единицу продукции.

- переменные расходы на единицу продукции.

При помощи данной формулы можно определить критический объём реализации в натуральных показателях. То же самое, но в стоимостном выражении характеризует порог рентабельности:

(6.12)

(6.12)

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё не получает и прибыли.

Чем выше разность между фактическим объёмом производства и критическим, тем выше «финансовая прочность» предприятия, а, следовательно, и его финансовая устойчивость. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей

|

|

|

, (6.13)

, (6.13)

где  - выручка от реализации, грн.

- выручка от реализации, грн.

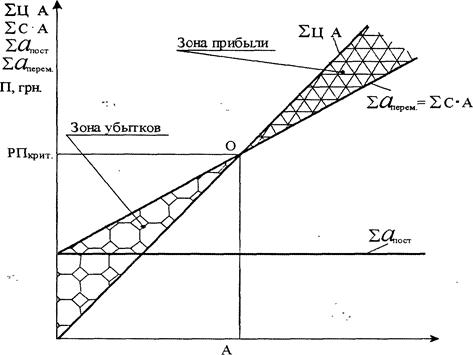

Анализ безубыточности можно выполнить при помощи графика безубыточности (рис. 6.1).

Рисунок 6.1 – График безубыточности

По форме график безубыточности – это схема, показывающая влияние на прибыль объёмов производства, цены и себестоимости продукции с распределением последней на переменные и постоянные расходы.

При помощи графика определяется точка безубыточности О. Точка безубыточности соответствует критическому объёму производства и продажи в натуральном выражении (на горизонтальной оси) и критической выручке (на вертикальной). В точке безубыточности пересекаются прямые линии выручки и себестоимости продукции, а прибыль равна нулю.

На величину критического объёма реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных расходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объёма производства. Предприятие с высокой долей постоянных расходов должно в большей мере опасаться снижения объёма производства.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 949; Нарушение авторских прав?; Мы поможем в написании вашей работы!