КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

В. Платежеспособность. Сущность и традиционные методы оценки

|

|

|

|

Тема 8. Политика улучшения платежеспособности и финансовой устойчивости организации

Под платежеспособностью понимается способность организации расплачиваться с краткосрочными обязательствами и одновременно продолжать бесперебойную деятельность.

Если воспользоваться данными табл. 1, прил. 7 можно рассчитать коэффициент общей ликвидности организации как результат деления оборотных активов на краткосрочные пассивы. Этот коэффициент будет равен: 400:200=2.

Можно также рассчитать коэффициент абсолютной ликвидности, равный отношению суммарной величины денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам организации. Он составляет 30:200=0,15.

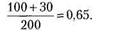

Коэффициент быстрой ликвидности рассчитывается путем деления суммарной величины краткосрочной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства организации. Этот коэффициент равен

Такова традиционная методика расчета коэффициентов платежеспособности. При ее применении следует обратить внимание на следующие обстоятельства.

1. В составе оборотных активов, принимаемых в расчет коэффициента общей ликвидности, учтены расходы будущих периодов и НДС по приобретенным ценностям. Расходы будущих периодов по самому своему характеру неликвидны, т.е. физически не могут быть проданы и превращены в денежные средства. НДС по приобретенным ценностям

включает перерасчеты с бюджетом, связанные не только с приобретением запасов, т.е. оборотных активов, но и с приобретением нематериальных активов и основных средств. Следовательно, учитывать эту статью в составе оборотных активов для расчета коэффициента общей ликвидности можно только в части, относящейся к запасам, выделив сумму, относящуюся к запасам, по данным расчета (налоговой декларации) по налогу на добавленную стоимость, где сумма НДС по приобретенным материальным ресурсам, выполненным работам и оказанным услугам производственного характера выделяется отдельной строкой.

С некоторым допуском долю НДС по приобретенным ценностям, относящуюся к оборотным активам, можно рассчитать исходя из балансовых остатков НДС пропорционально доле НДС по приобретенным материальным ресурсам в сумме НДС по оприходованным оплаченным ценностям исходя из данных расчета (налоговой декларации) по НДС.

|

|

|

Допустим, что в нашей организации эта доля в соответствии с расчетом (налоговой декларацией) составляет 70%. Тогда при определении коэффициента общей ликвидности из оборотных активов нужно вычесть [10 х (1 - 0,7)] = 3 тыс. руб.

Таким образом, из оборотных активов следует вычесть все расходы будущих периодов (в рассматриваемом фрагменте баланса они равны 1,6 тыс. руб.) и часть НДС по приобретенным ценностям.

2. В составе оборотных активов учтена дебиторская задолженность, сроки погашения которой превышают 12 месяцев. По существу, это внеоборотный актив, и рассчитывать на возможность превращения этой статьи баланса в денежные средства, т.е. на ее ликвидность в данном периоде, нельзя — она не может обеспечить погашение краткосрочных долгов, так как сама является долгосрочной. Следовательно, из оборотных активов надо вычесть сумму дебиторской задолженности со сроком погашения свыше 12 месяцев.

3. В краткосрочных обязательствах организации, принимаемых в расчет коэффициентов платежеспособности, целесообразно учитывать, кроме займов, кредитов и кредиторской задолженности по перечню ее видов в балансе, также и задолженность участникам (учредителям) по выплате дохода, которая, как правило, носит характер краткосрочной кредиторской задолженности. Вместе с тем не нужно учитывать в составе краткосрочной задолженности статьи «Доходы будущих периодов» и «Резервы предстоящих расходов», включенные в раздел баланса «Краткосрочные обязательства».

|

|

|

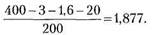

Следовательно, более точно рассчитанный коэффициент общей ликвидности по нашим данным равен

Этот уровень коэффициента общей ликвидности более реально отражает действительное состояние платежеспособности организации, чем первоначально рассчитанный коэффициент, равный 2. Однако и он не может играть роль критерия при оценке платежеспособности и базового показателя при принятии решений, связанных с обеспечением платежеспособности организации.

Коэффициент абсолютной ликвидности — ориентир, отвечающий на вопрос, какую часть краткосрочных обязательств организация может погасить сразу. Если бы все дебиторы производили платежи точно в сроки, этот коэффициент мог бы отразить, какую часть краткосрочных долгов организация способна погасить, не прибегая к продаже запасов. Поскольку условие полной ликвидности дебиторской задолженности выполняется редко, коэффициент быстрой ликвидности выполняет лишь расчетно-информационную функцию.

Таким образом, для управления платежеспособностью организации нельзя ограничиваться балансовыми данными, исходя из которых рассчитываются традиционные коэффициенты.

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 526; Нарушение авторских прав?; Мы поможем в написании вашей работы!