КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

В. Методика оценки краткосрочной финансовой политики

|

|

|

|

В данном случае под методикой понимается совокупность методальные технологические процедуры (шаги).

Методика включает ряд шагов.

1. Выяснение (методами анкетирования и интервьюирования персонала, беседы с руководством, сбора и анализа документации и т.д.):

- целей и финансовых стратегий организации (общие и по структурным составляющим), финансовые программы развития;

- внешних и внутренних факторов функционирования.

2. Анализ:

- организационно-распорядительной документации организации, регламентирующей бухгалтерскую и финансовую деятельность (положения, инструкции, приказы и т.д.);

- форм финансового и управленческого учета и отчетности (бухгалтерской отчетности, бюджетов, платежных календарей, бизнес-планов, отчетов о структуре затрат, отчетов об объемах продаж, отчетов о состоянии запасов, балансов оборотных средств, ведомостей — расшифровок задолженности дебиторов и кредиторов ит.д.);

- кредитных соглашений, договоров, кредитных заявок, гарантийных писем, залоговых свидетельств, реестров акционеров, эмиссионных документов, счета-фактуры, платежной документации и иных документов, регулирующих финансовые отношения между организацией и иными юридическими (физическими) лицами.

3. Процедура контроля финансовой политики организации включает ряд направлений, описанных ниже.

3.1. Финансовые результаты деятельности организации, имущественное положение и финансовое состояние, деловая активность и эффективность деятельности.

3.1.1. Краткий финансовый обзор включает анализ и оценку следующих обобщающих финансовых показателей:

- технико-организационный уровень функционирования организации;

|

|

|

- показатели эффективности использования производственных ресурсов: фондоотдача основных производственных средств, материалоемкость производства продукции, производительность труда, объем и качество продукции, затраты ресурсов на производство (выбранные методы калькулирования себестоимости продукции, влияние

на уровень издержек амортизационной политики и т.д.), авансированные для хозяйственной деятельности основные и оборотные средства, оборачиваемость запасов и материалов;

- результаты основной и финансовой деятельности;

- рентабельность продукции; оборачиваемость и рентабельность капитала; финансовое состояние и платежеспособность организации.

В целях финансового обзора деятельности организации также целесообразно провести анализ и оценить воздействие экстенсивности и интенсивности использования производственных ресурсов на отклонения в объеме продукции, а также степень всесторонней интенсификации производства (роста объема производства при относительной экономии ресурсов и повышении качества продукции). Показатели экстенсивности развития — количественные показатели использования ресурсов (численность работающих, величина израсходованных предметов труда и т.д.), показатели интенсивности — качественные показатели использования ресурсов (производительность труда, материалоотдача, оборачиваемость оборотных средств и т.д.)

3.1.2. Более детальный финансовый анализ предусматривает следующие блоки:

3.1.2.1. Анализ финансовых результатов деятельности организации, а именно:

- выявление (расчет) критических и наиболее оптимальных их величин, сравнение их с фактическими значениями;

- оценка изменений по каждому показателю за анализируемый период;

- оценка структуры показателей и ее изменений;

- оценка динамики показателей;

- выявление факторов и причин изменений показателей. Основными показателями являются выручка, доходы, расходы, результаты (прибыль, убыток) по видам деятельности.

|

|

|

Например, в рамках анализа прибыли необходимо выполнить:

- анализ и оценку уровня и динамики показателей прибыли;

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности;

- анализ и оценку использования чистой прибыли;

- анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

- анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств;

- анализ и оценку влияния инфляции на финансовые результаты.

Аналогично анализируются и другие показатели (в соответствии со своей спецификой).

В рамках данного блока также необходимо проанализировать (в динамике за ряд периодов) и оценить:

- уровень доходов и расходов организации, их состав, структуру, факторы формирования, используемую методику расчета;

- соблюдение требований законодательства относительно формирования обязательных резервов;

- структуру распределения и качество прибыли.

Кроме того, для более комплексного представления о финансовых результатах целесообразно:

- рассчитать и оценить «запас финансовой прочности» (разницу между фактическим и критическим объемом продаж);

- рассчитать производственный леверидж (отношение результата от реализации после возмещения переменных затрат к прибыли).

3.1.2.2. Анализ имущественного и финансового состояния предприятия.

Основными показателями являются:

- сумма хозяйственных средств организации (обобщенная стоимостная оценка активов);

- доля активной части основных средств (машин, оборудования и транспортных средств);

- коэффициенты износа (доля стоимости основных средств, оставшаяся к списанию на затраты), выбытия и обновления;

- обеспеченность запасов источниками их формирования (обобщающий показатель финансовой устойчивости);

- общий показатель ликвидности (ликвидность баланса), коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности;

- коэффициент обеспеченности собственными средствами, коэффициент автономии (отношение собственного капитала к общей величине активов или итогу баланса), коэффициент маневренности (отношение текущих активов к собственному капиталу);

|

|

|

- коэффициент соотношения суммарных обязательств и общей величины активов, коэффициент соотношения суммарных обязательств и собственного капитала;

- коэффициент соотношения долгосрочных обязательств и общей величины активов, коэффициент соотношения долгосрочных обязательств и внеоборотных активов;

- коэффициент соотношения оборотных и внеоборотных активов;

- стоимость чистых активов и др.

Кроме оценки вышеуказанных показателей, в целях более глубокого представления о текущей платежеспособности организации целесообразно проанализировать взаимосвязь полученного финансового результата и потока денежных средств, а также применяемые меры по укреплению платежеспособности.

В рамках анализа платежеспособности может быть построен баланс, включающий:

1) величины неплатежей (по их видам);

2) причины неплатежей;

3)источники, ослабляющие финансовую напряженность (банковские кредиты на временное пополнение оборотных средств и т.д.). (Целесообразно также проанализировать и оценить используемые методики определения вариантов краткосрочного финансирования.)

При этом итог по группе 2 должен равняться сумме итогов по группам 1 и 3.

Система критериев, методика оценки неудовлетворительной структуры баланса неплатежеспособных организаций, а также механизмы упреждения и защиты организаций от банкротства изложены в соответствующих нормативных документах и специальной литературе по антикризисному управлению.

3.1.2.3. Анализ деловой (хозяйственной) активности и эффективности деятельности организации (использования капитала).

Основными показателями являются;

- оборачиваемость активов или их источников (общая оборачиваемость капитала, оборачиваемость собственного капитала, оборачиваемость различных видов оборотных активов (по дебиторской задолженности целесообразно также рассчитать средний срок оборота),

фондоотдача основных средств и прочих внеоборотных активов, оборачиваемость и средний срок оборота кредиторской задолженности и т.д.;

|

|

|

- рентабельность продаж, рентабельность средств организации или их источников (рентабельность всего капитала, рентабельность собственного капитала, рентабельность производственных фондов и т.д.).

Показатели рентабельности целесообразно рассчитать на основе прибыли (для характеристики прибыльности продукции), производственных активов в зависимости от размера и характера авансированных средств (все производственные активы, либо собственный капитал, т.е. собственные средства плюс долгосрочные обязательства), чистого притока наличных денежных средств (для представления о возможности организации выполнять обязательства перед кредиторами, заемщиками и акционерами наличными денежными средствами).

Целесообразно выявить и сравнить тенденции изменения значений показателей рентабельности продаж и оборачиваемости активов, выявить возможные стратегии развития организации, обеспечивающие рост значений обоих показателей.

Анализ уровня и динамики финансовых результатов деятельности, имущественного и финансового состояния, а также деловой активности и эффективности деятельности базируется на чтении аналитического баланса — нетто (или баланса в агрегированном виде) с использованием методов горизонтального и вертикального анализа.

При этом необходимо сопоставить текущие данные:

- с нефинансовыми показателями;

- с данными предыдущих периодов;

- с данными планов и прогнозов;

- с нормативными (или оптимальными) значениями;

- с средними отраслевыми данными.

3.1.3. Кроме вышеуказанных процедур следует оценить финансово-хозяйственные перспективы развития организации (включая вероятность возникновения проблем, связанных с ее финансовым состоянием в будущем).

3.2. Управление структурой капитала организации.

3.2.1. Проанализировать и оценить:

- соотношение заемного и собственного капиталов, уровень финансового левериджа, зависимость уровня левериджа от структуры финансирования, размер и структуру заемных источников;

- структуру заемного финансирования (краткосрочного, долгосрочного);

- эффективность использования собственного и заемного капиталов;

- рациональность процедур и оптимальность условий заемного финансирования (формы договоров, обеспечение их выполнения, стоимость и степени риска заемных источников и т.д.).

3.2.2. Рассчитать цену совокупного капитала и цену организации.

Различные методики расчета цены капитала и цены организации достаточно подробно описаны в многочисленной специальной литературе. Следует отметить, что не существует единого мнения о том, что такое «стоимость» (ценность) организации. Например, по мнению А.Д. Шеремета, цена капитала может быть выражена в виде отношения издержек на его обслуживание к его величине, а цена организации (предприятия) определяется отношением суммы чистой прибыли и процентов за пользование заемными источниками к цене капитала. По мнению Боба Райана, стоимость предприятия определяется либо исходя из чистой прибавки наличности, которую может получить предприятие за весь срок его деятельности, либо исходя из рыночной стоимости его активов; при этом рассматриваются три варианта: при продаже целого предприятия, при продаже активов по отдельности, рыночная цена акционерного капитала. Существуют и иные точки зрения. В каждом отдельном случае можно комбинировать подходы к стоимости организации исходя из требований оценки, коэффициента роста собственного капитала, выявить и оценить тенденции их изменения, оценить используемые методы оптимизации структуры капитала (расчет соотношения между собственными и заемными источниками средств исходя из критерия минимума цены капитала и др.).

3.3. Политика привлечения новых финансовых ресурсов.

3.3.1.Проанализировать и оценить используемые методы планирования финансовых потребностей.

3.3.2.Рассчитать результат хозяйственной и финансовой деятельности (по методике, разработанной французскими коллегами), оценить возможные варианты развития организации и последствия той или иной стратегии финансирования.

3.3.3.Выяснить сроки заемного финансирования, проконтролировать своевременность погашения долгов.

3.4. Управление капиталом, вложенным в основные средства.

3.4.1.Проанализировать и оценить источники, размеры, динамику и структуру вложений капитала организации в основные средства, их соответствие главным функциональным особенностям производственной деятельности.

3.4.2.Проанализировать и оценить используемые методы оценки альтернативных вариантов финансирования приобретения производственного оборудования (лизинг, приобретение имущества).

3.4.3.Оценить эффективность использования основных фондов по показателям фондоотдачи, фондоемкости, рентабельности, относительной экономии основных фондов в результате роста фондоотдачи, увеличения сроков службы средств труда.

3.5. Управление оборотными средствами.

3.5.1.Оценить эффективность использования оборотных средств по показателям оборачиваемости, материалоемкости, снижения затрат ресурсов на производство.

3.5.2.Проанализировать и оценить:

- состав и структуру источников формирования оборотные средств;

- используемые методы расчета потребности в оборотном капитале, достаточность оборотных средств для нормального хода производственного процесса;

- степень соблюдения установленных нормативов оборотных средств;

- соотношение долей оборотных активов разных степеней риска;

- мероприятия, направленные на ускорение оборачиваемости оборотных средств.

3.6. Управление финансовыми рисками.

3.6.1. Проанализировать и оценить механизмы минимизации финансовых рисков.

3.7. Системы бюджетирования и бизнес-планирования.

3.7.1. Проанализировать и оценить:

- обоснованность принятых стратегий бюджетирования (дополнительное, нулевое бюджетирование и др.), используемых методов составления бюджетов или смет (форм плановых расчетов), методов расчета основных финансовых показателей бизнес-плана (объем реализации продукции, денежные поступления и отчисления, прибыли и убытки, показатели планового баланса активов и пассивов, точка безубыточности продаж), методов оптимизации прибыли как составной части бизнес-планирования (предельный анализ и оптимизация при были, издержек и объема производства, метод производственной функции Кобба — Дугласа, метод двойного бюджета и др.) состав и виды бюджетов (бизнес-планов) организации и ее структурных подразделений, их формы, отражаемые в них данные;

- временные (год, квартал, месяц и т.д.) и пространственные (взаимосвязи подразделений) параметры бюджетов;

- последовательность их постановки в соответствии с бизнес-процессами организации;

- широту применения (по сферам деятельности, подразделениям, центрам ответственности и т.п.), структуру, уровень детализации и взаимосвязи различных бюджетов (смет);

- структуры формирования (включая согласование показателей, утверждение и контроль) бюджетов и бизнес-планов, ответственность за их формирование и исполнение;

- процедуры контроля за правильностью заполнения бюджетных форм, соответствием значений бюджетных показателей утвержденным плановым лимитам (нормам), выполнением бюджетного регламента, в частности, на предмет оперативности контроля, анализа отклонений и установления их причин;

- принимаемые меры по отклонениям в бюджетах, в частности, на предмет рациональности, действенности мер, оперативности представления информации по отклонениям (об исполнении бюджетов) руководству предприятия, корректировки бюджетов;

- фактическое выполнение процедур (планирование, мониторинг, составление отчетов, контроль) бюджетирования (или бюджетного регламента) и бизнес-планирования, порядок ответственности по уровням управления (ответственность наиболее оптимально распределяется при использовании оперативно корректируемых или «гибких» смет).

При этом особое внимание целесообразно уделить анализу и оценке системы управления денежными потоками.

Основные аспекты анализа: структура, формы, регламенты, степень использования при принятии финансово-хозяйственных решений и их последующей оценке, методика расчета и анализа дисконтированных денежных потоков по видам деятельности, выбор коэффициентов дисконтирования.

3.7.2. Установить:

- обеспечивают ли системы бюджетирования и бизнес-планирования лучшую координацию деятельности, повышение управляемости и адаптивности организации к изменениям во внутренней (оргструктура, ресурсы, потенциал и т.д.) и внешней среде (рыночная

конъюнктура);

- создают ли они оптимальные условия для организации и контроля устойчивого движения (поступления и расходования) денежных средств;

- соответствуют ли они принципу сквозного финансового планирования;

- снижают ли они возможность злоупотреблений (например, сговора работников отдела сбыта с покупателями продукции и т.д.) и ошибок в управлении;

- демонстрируют ли они взаимосвязь различных аспектов финансово-хозяйственной деятельности, формируют ли единое видение работы и возникающих проблем всеми ответственными работниками;

- обеспечивают ли они более ответственный подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

3.7.3. При необходимости оценить надежность независимых финансовых консультантов, привлекаемых организацией для разработки разделов бизнес-плана (в первую очередь финансового).

3.8. Система безналичных расчетов.

3.8.1. Проанализировать и оценить используемую в организации систему безналичных расчетов, а именно:

- структуру различных форм расчетов по договорам, включая относительно факта совершения сделки — предоплата и т.д., с точки зрения условий оплаты — акцептная, аккредитивная и т.п., по используемым платежным средствам — без использования платежных средств (т.е. расчеты требованиями, поручениями и т.д.) и с их использованием (векселя и т.д.);

- уровень исполнения организацией своих платежных обязательств, уровень исполнения платежных обязательств перед организацией;

- применяемые методы обеспечения платежных обязательств (залог, гарантии и т.д.);

- своевременность и надлежащее оформление расчетно-платежной документации, своевременность рассмотрения причин отказа контрагентов выполнить свои платежные обязательства, результативность претензионной работы.

3.8.2. Проанализировать и оценить структуру дебиторской задолженности:

- по срокам погашения;

- по типам дебиторов (покупатели, заемщики и т.д.);

- по удельному весу отдельных крупных дебиторов (предполагается ранжирование дебиторов по их значимости или суммам задолженности);

- по уровням задолженности (перед предприятием, его структурными звеньями и т.п.);

- по качеству (вероятность оплаты в срок и др.).

3.8.3. Проанализировать и оценить структуру кредиторской задолженности:

- по срокам погашения;

- по удельному весу отдельных крупных кредиторов;

- по типам кредиторов (обязательства перед бюджетом должны быть рассмотрены по их структуре);

- по качеству.

3.8.4.Установить и оценить причины несоблюдения платежной дисциплины как организацией, так и ее контрагентами, возможные варианты ее нормализации (контроль финансового состояния контрагентов, меры по взысканию просроченной задолженности, взаимные сверки задолженности, отслеживание своевременности погашения

задолженности, распределение платежей по приоритетности и т.д.), оптимизации расчетов (ранжирование контрагентов по категориям риска и более продуманная политика в отношении заключения договоров, составление графиков платежей, факторинг долгов организации, покупка в рассрочку, лизинг и т.д.).

3.8.5.Проанализировать и оценить возможности:

- погашения задолженности организации перед бюджетом и внебюджетными фондами (филиалы, дочерние и зависимые организации, счета в зарубежных банках и т.д.);

- проведения реструктуризации задолженности по платежам в бюджет;

- ликвидации задолженности по оплате труда (при ее наличии);

- снижения неденежных форм расчетов.

В заключение необходимо отметить, что оценка финансовой политики организации может выполняться как внутренними, так и внешними, т.е. независимыми, специалистами — аудиторами. В последнем случае она является одним из видов консультационных услуг клиенту.

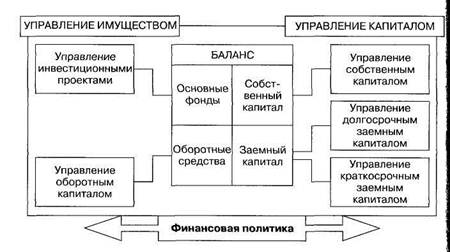

ПРИЛОЖЕНИЕ 1

Рис. 1. Структура финансовой политики

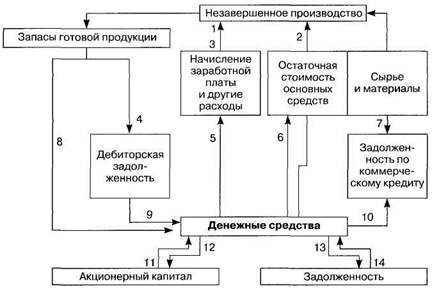

Рис. 2. Потоки денежных средств организации:

1 — расходы на оплату труда;

2 — амортизация;

3 — коммерческие и административные расходы;

4 — продажи в кредит;

5 — выплата заработной платы и другие расходы;

6 — покупка активов;

7 — продажа активов;

8 — продажа за наличные;

9 — инкассированные

денежные средства;

10 — оплата закупок;

11 — инвестиции;

12 — выплата дивидендов и покупка акций;

13 — ссуда;

14 — выплаты ссуды

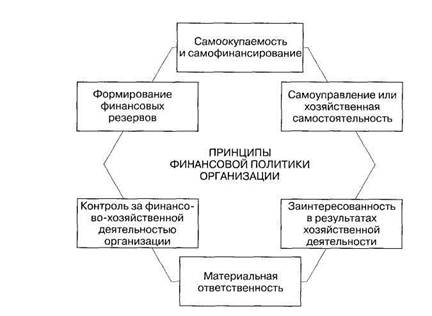

Рис. 3. Основные принципы организации финансовой политики

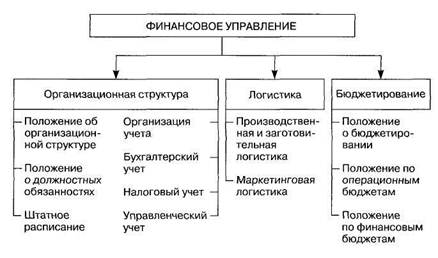

ПРИЛОЖЕНИЕ 2

|

Рис. 1. Элементы финансового управления организации

Рис. 2. Организационная схема финансового управления

Рис. 3. Примерная структура финансовой службы российской организации

ПРИЛОЖЕНИЕ 3

Рис. 1. Характеристика движения оборотного капитала в процессе операционного цикла:

а — денежные средства вкладываются в производственные запасы;

б — запасы поступают в производство;

в — произведенная продукция поступает на склад;

г — готовая продукция отгружается покупателю;

д — денежные средства за проданную продукцию поступают на счет продавца;

е — денежные средства вновь используются для приобретения сырья и материалов и т.д.

| Рис.2. Классификация оборотных активов по основным признакам |

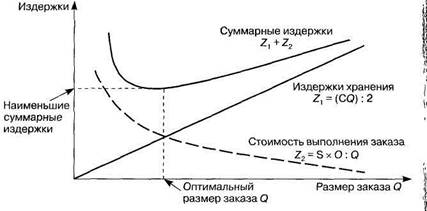

Рис. 3. Определение оптимального запаса

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 1371; Нарушение авторских прав?; Мы поможем в написании вашей работы!