КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Санаційна спроможність підприємства та її оцінка

Санаційна спроможність - це наявність у підприємства, що перебуває у фінансовій кризі, фінансових, організаційно-технічних та правових можливостей, які визначають здатність до успішного проведення його фінансового оздоровлення. Оцінка санаційної спроможності підприємства здійснюється за рішенням ініціатора фінансової санації підприємства.

На підставі результатів оцінювання санаційної спроможності робиться висновок про доцільність чи недоцільність санації даної господарської одиниці. Якщо підприємство перебуває в глибокій кризі, несумісній з подальшим його існуванням, -- виробничий потенціал зруйновано, структура капіталу та майна незадовільна, ринки збуту продукції втрачено, ефективної стратегії розвитку підприємства немає, то робиться висновок про те, що підприємство є санаційно неспроможним і його доцільно ліквідувати. Інакше санація означатиме лише відстрочення часу ліквідації підприємства і нічого, окрім додаткових збитків, власникам та кредиторам не дасть.

Виправданим с здійснення попередньої та остаточної оцінки санаційної спроможності. Результати попередньої оцінки служать основою для розроблення (чи уточнення) санаційної стратегії та плану санації. Остаточна оцінка санаційної спроможності проводиться незалежними експертами, висновки яких с інструментом переконання потенційних сенаторів у доцільності фінансування антикризових заходів.

До загальних критеріїв санаційної спроможності відносять наявність у підприємства ефективної санаційної концепції та потенціалу для майбутньої успішної діяльності, а саме:

а) стійких позицій на ринку та реальних можливостей збільшення обсягів реалізації;

б) конкурентних переваг;

в) виробничого, інноваційного та кадрового потенціалу.

Економічними критеріями санаційної спроможності підприємства є його здатність до забезпечення ліквідності, відновлення прибутковості та одержання конкурентних переваг. Перелічені кількісні та якісні величини тісно взасмозв’язані. Так, досягнення конкурентних переваг можливе лише за наявності стійкої ліквідності та платоспроможності, водночас орієнтація лише на забезпечення ліквідності дає можливість забезпечити життєздатність підприємства тільки в короткостроковому періоді. Санаційно спроможним підприємство буде в тому разі, коли продисконтована очікувана вартість майбутніх активів (за умови успішної санації) буде більшою за вартість його ліквідаційної маси перед проведенням санації.

Згідно з методичними вказівками Міністерства економіки України санаційну спроможність підприємства слід визначати на підставі оцінки трьох основних показників: показника поточної платоспроможності; коефіцієнта забезпечення власними засобами; коефіцієнта покриття. Якщо в кінці звітного кварталу хоча б один із зазначених показників перевищує його нормативне значення або протягом звітного кварталу спостерігається їх зростання, перевага повинна надаватися позасудовим заходам з відновлення платоспроможності боржника або його санації в процесі провадження справи про банкрутство. Якщо ж за підсумками року коефіцієнт покриття менший одиниці й підприємство не отримало прибутку, то такий фінансовий стан характеризується ознаками надкритичної неплатоспроможності, коли задоволення вимог кредиторів можливе лише через застосування ліквідаційної процедури. Вважаємо, що оцінка санаційної спроможності підприємства лише на підставі аналізу кількох фінансових показників дає лише частину інформації про реальне становище боржника. Саме тому для прийняття відповідних рішень слід проводити

комплексну експертизу виробничо-господарської діяльності, фінансового стану та наявного плану санації.

З правового погляду санаційно спроможним підприємство буде в тому разі, якщо воно здатне підтримувати фінансову рівновагу в довгостроковому періоді, тобто коли є достатні передумови для відновлення та збереження стабільної платоспроможності, з тим щоб у кредиторів не було підстав звертатися до господарського суду Із заявою щодо порушення справи про банкрутство.

Для підтвердження (чи не підтвердження) санаційної спроможності підприємства у разі залучення до процесів санації третіх осіб (кредиторів, інвесторів тощо) проводиться санаційний аудит. Характерною рисою санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі. Головна його мета полягає в оцінці санаційної спроможності підприємства на підставі аналізу фінансово-господарської діяльності та наявного плану фінансового оздоровлення. Необхідність проведення санаційного аудиту зумовлена потребою зацікавлених осіб (кредиторів, власників, потенційних інвесторів, держави) в об'єктивній інформації про фінансовий стан суб'єкта господарювання та реальність плану санації. Потреба у висновку незалежного спеціаліста про остаточну санаційну спроможність боржника викликана також І тим, що користувачі не мають доступу до джерел інформації та спеціальних знань для оцінки цієї інформації. Санаційний аудит можна розглядати як один з інструментів вирішення конфлікту інтересів між боржником і капіталодавцями, оскільки завдяки йому досягається зменшення до прийнятного рівня Інформаційного ризику для інвесторів, кредиторів та інших осіб, які бажають узяти участь у фінансовій санації неспроможного підприємства.

У процесі санаційного аудиту (остаточної оцінки санаційної спроможності) вирішуються такі завдання:

• проводиться аналіз фінансово-господарської діяльності підприємства;

• визначаються причини фінансової кризи. її глибина та можливості подолання;

• робиться порівняльний аналіз сильних та слабких сторін підприємства;

• здійснюється економіко-правова експертиза наявної в підприємства санаційної концепції;

• оцінюються ризики, пов'язані з реалізацією санаційної концепції;

• робиться висновок про достовірність плану санації та доцільність санації чи ліквідації суб'єкта господарювання.

Під час проведення санаційного аудиту використовуються різноманітні методи та інструменти. До головних із них слід віднести: опитування (анкетування) співробітників та інші експертні прийоми; факторний аналіз відхилень; аналіз сильних та слабких місць (СВОТ-аналіз); розроблення сценаріїв; портфельний аналіз; метод ланцюгових підстановок; нуль-базис бюджетування; вартісний аналіз; аналіз точки беззбитковості, дискримимінантний аналіз.

На підставі даних, одержаних у результаті санаційного аудиту, розробляються загальні висновки та пропозиції щодо доцільності ліквідації чи санації підприємства. Якщо в результаті аудиту виявлено факт недостовірності плану санації, тобто його нереальність, то робиться висновок про те, що підприємство є санаційно неспроможним і його доцільно ліквідувати. Якщо ж санаційний аудит показав, що план санації є достовірним, тобто підприємство має реальну можливість відновити платоспроможність, має достатньо підготовлений менеджмент, ринки збуту продукції, а також перспективи залучення фінансових ресурсів зовнішнього санатора, то робиться висновок про можливість проведення санації суб'єкта господарювання. Позитивний висновок санаційного аудиту є дієвим аргументом в руках антикризового менеджменту при веденні переговорів з кредиторами та інвесторами щодо залучення їх до процесів санації боржника. Якщо ж висновок негативний, то всім зацікавленим особам завдяки санаційному аудиту вдасться уникнути додаткових збитків.

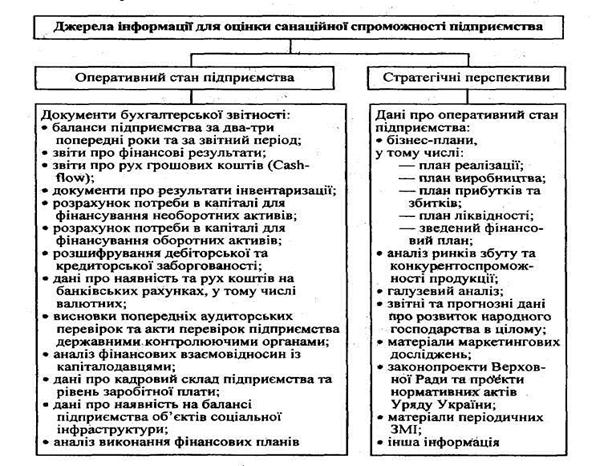

Систематизація основних джерел інформації, які використовуються в процесі оцінювання санаційної спроможності, наведена на рис. 3. Дані про підприємство збирають у розрізі його оперативного стану та стратегічних можливостей.

|

Рис. 3 Джерела інформації, що використовуються в процесі оцінювання санаційної спроможності.

Поряд зі звітними бухгалтерськими даними та іншою внутрішньою інформацією під час оцінювання санаційної спроможності підприємства слід також використовувати зовнішні джерела, а саме: статистичні дані, які характеризують діяльність тієї чи іншої галузі та народного господарства в цілому; описовий матеріал засобів масової інформації, висновки незалежних експертів, нормативні документи. Зрозуміло, що процес збору та систематизації даних щодо стратегічних можливостей підприємства є набагато складнішим, ніж збір інформації щодо його оперативного стану.

|

|

Дата добавления: 2014-01-11; Просмотров: 5299; Нарушение авторских прав?; Мы поможем в написании вашей работы!