КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Меры по оптимизации имущественного комплекса организации

|

|

|

|

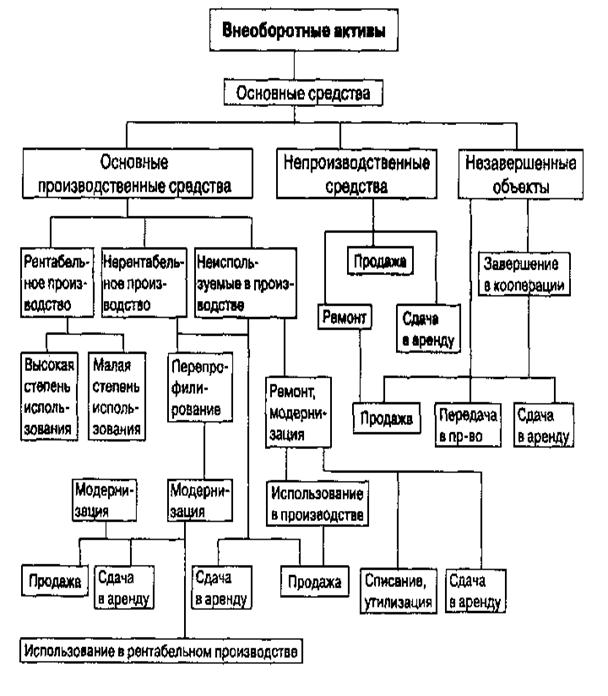

При оценке стоимости и структуры основных средств (внеоборотные активы), запасов (оборотные актины) неплатежеспособного предприятия необходимо провести классификацию и оценку их состояния с целью обработки мер по их дальнейшему использованию при финансовом оздоровлении предприятия. Варианты возможного использования основных средств и запасов могут стать существенной частью плана финансового оздоровления предприятия.

Оценка состояния основных средств и запасов осуществляется с позиций ликвидности возможности их мобилизации для погашения кредиторской задолженности, не затрагивая объемы выпуска продукции в рентабельном производстве.

Состояние основных средств предприятия можно охарактеризовать следующими показателями:

- фондоотдача (объем продукции, полученный с одного рубля основных средств), или коэффициент оборачиваемости основных средств;

- коэффициент износа основных средств;

- коэффициент обновления и выбытия основных средств.

Малая загрузка основных средств, большой удельный вес неиспользуемого оборудования обусловливают низкий; уровень фондоотдачи.

В то же время при значительном износе основных средств показатель фондоотдачи может быть высоким. Поэтому оценивать состояние основных средств предприятия необходимо в динамике за ряд отчетных периодов и в комплексе трех коэффициентов для выбора лучшего варианта финансового оздоровления предприятия, связанного с основными средствами.

Финансово-экономическое состояние предприятия, его платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы Чем выше показатели оборачиваемости, тем быстрее средства, вложенные активы, приносят денежный доход, тем больше возможностей у предприятия для оплаты своих долгов.

|

|

|

Повышение оборачиваемости запасов идетельствует о повышении эффективности управления запасами. Накопление запасов предприятия говорит о снижении оборачиваемости запасов.

Снижение оборачиваемости готовой продукции свидетельствует о проблемах организации со сбытом продукции, неэффективности или отсутствии маркетинговой политики.

Снижение оборачиваемости материальных запасов свидетельствует о снижениях выпуска продукции и эффективности использования денежных ресурсов, замораживании капитала.

Важное значение имеет сокращение затрат в незавершенном производстве.

Рассматривая отдельные элементы запасов (материальные запасы, готовая продукция, затраты в незавершенном производстве, расходы будущих периодов), их следует разделить по видам производства с выделением рентабельного, нерентабельного производства и неиспользуемого в производстве (непроизводственные).

Рис. 5.7. Пути оптимизации состояния оборотных активов в части запасов

Из приведенных рисунков видно, что платежеспособность проявляется в расширении финансовых потоков, обеспечивающих производство, реализацию продукции и своевременное выполнение своих обязательств. Нарушение финансовых потоков прежде всего ведет к дефициту оборотных активов, что предопределяет опережающий рост обязательств и отражается на снижении объема выпуска и реализации продукции, т. е. в конечном итоге на сокращении объема выручки.

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 2008; Нарушение авторских прав?; Мы поможем в написании вашей работы!