КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Складання кошторису підприємства

|

|

|

|

Процес складання кошторисів окремих підрозділів завершується побудовою загального (зведеного) кошторису підприємства і визначенням собівартості продукції.

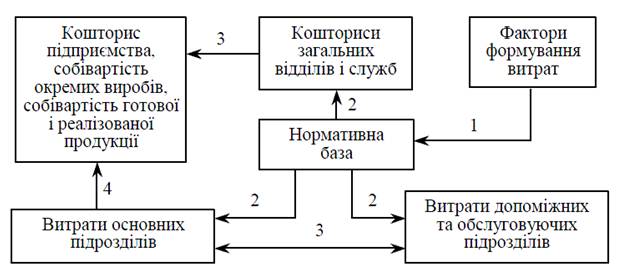

Таким чином, планування витрат, як і їх фактичне формування, відбувається знизу вгору, починаючи з місць витрат і центрів відповідальності. Тобто у загальному випадку кошторис підприємства складають через підсумовування кошторисів місць витрат і центрів відповідальності. У спрощеному варіанті це показано на рис. 2.

Рис. 2. Спрощена схема розроблення плану витрат підприємства

Слід вказати, що на підприємствах з безцеховою структурою узагальнювальне планування витрат виробництва ведеться за видами продукції в цілому по підприємству. Відповідно, у даному випадку узагальненню підлягають показники собівартості готової (товарної) та реалізованої продукції в розрізі окремих продуктів.

Якщо на підприємстві виконуються роботи, не пов’язані з виробництвом товарної продукції (будівельно-монтажні роботи для капітального будівництва, житлово-комунального господарства), або надаються послуги непромислового характеру будівельним організаціям, власному капітальному будівництву і непромисловим господарствам, відповідні витрати також враховуються у зведеному кошторисі виробництва. Поряд із цим, до виробничого кошторису підприємства не включається вартість продукції власного виробництва, використаної самим підприємством у ході діяльності на виробничі потреби (внутрішньозаводський оборот).

Згідно з ринковою парадигмою господарювання, коло питань, пов’язаних з калькулюванням і складанням кошторисів, має окреслюватися і розв’язуватися підприємствами самостійно, виходячи з власних потреб та обраної моделі управління. Разом з тим на практиці у чистому вигляді вказаної автономності немає.

|

|

|

Так чи інакше, співіснування різних видів обліку (податкового, фінансового та управлінського) висуває завдання їхньої взаємної гармонізації (термінологічної, змістовної, інструментальної) під час здійснення функцій щодо управління підприємством та його витратами.

Треба зауважити, що не завжди виконуються передумови для якісного вирішення окресленого завдання. Скажімо, відповідно до чинного Закону України «Про оподаткування прибутку підприємств», в системі економічних обчислень та обліку на підприємствах для визначення оподатковуваного прибутку наявний показник валових витрат. За своїм змістом він включає не лише ті витрати, що формують собівартість продукції, а й інші. Тобто цей показник не входить достатньо органічно в систему показників собівартості продукції.

На рівні бухгалтерського фінансового обліку методологічні засади формування облікової інформації про витрати та розкриття її у фінансовій звітності регламентуються П(С)БО 16 «Витрати». Отже, під час побудови показників сукупних витрат для внутрішньоуправлінських потреб варто враховувати положення цього документа. Окрім цього, методичну підтримку планування виробничих витрат підприємства забезпечують «Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості», затверджені у 2001 році Державним комітетом промислової політики України, та інші документи, які також доцільно брати до уваги.

Важливо підкреслити, що, як і для кошторисів окремих підрозділів, до кошторису підприємства входять витрати за певний період, незалежно від того, відносяться вони на собівартість продукції в цьому періоді чи ні. Це приводить до того, що кошторис виробництва і собівартість загального обсягу продукції, як правило, не збігаються.

|

|

|

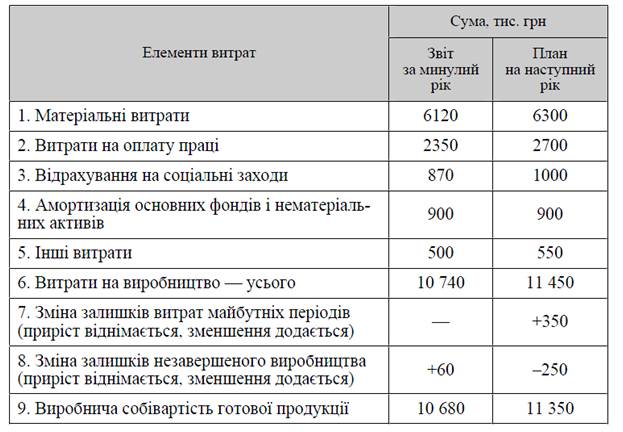

Кошторис виробництва складається за економічними елементами, його приклад наведено у табл. 3

Таблиця 3

КОШТОРИС ВИРОБНИЦТВА на _____ рік

Кошторис виробництва дозволяє обчислити виробничу собівартість готової продукції підприємства. Ідея і послідовність відповідних розрахунків показані в табл. 3. Коригування кошторису виробництва здійснюється таким чином:

v віднімається приріст, додається зменшення залишків витрат майбутніх періодів, які являють собою грошові витрати, що мають місце у даному періоді, але відшкодовуються за рахунок собівартості продукції (робіт, послуг) у наступні періоди. Це витрати на підготовку виробництва, освоєння випуску нових виробів, придбання науково-технічної та економічної інформації, передплату періодичних видань, сплачені авансом орендні платежі тощо;

v віднімається приріст, додається зменшення залишків незавершеного виробництва.

Отримана сума визначає виробничу собівартість готової продукції.

Порядок розроблення кошторису виробництва може різнитися залежно від етапу планування, стану інформаційної бази та масштабу підприємства. На етапі прогнозних оцінок величини витрат кошторис виробництва припускає складання шляхом коригування фактичних витрат за минулий період. Позиції фактичних витрат коригуються на прогнозні коефіцієнти зміни обсягу виробництва, чисельності персоналу і вартості основних фондів, з урахуванням закономірності динаміки витрат, очікуваної зміни норм і цін (тарифів).

Якщо до кошторису виробництва включити адміністративні витрати та витрати на збут з рознесенням їх за елементами витрат, отримаємо кошторис підприємства. Оскільки зміст витрат виробництва, що виникають на рівні виробничих підрозділів, було стисло розглянуто в попередньому параграфі, опишемо лише елементи адміністративних витрат та витрат на збут.

Адміністративними є витрати, пов’язані з обслуговуванням виробництва й управлінням ним у межах усього підприємства.

До них належать:

Ø загальні та корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

Ø витрати на службові відрядження та утримання апарату управління підприємством та іншого адміністративного персоналу;

|

|

|

Ø витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, опалення, освітлення, водопостачання, охорона);

Ø винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

Ø витрати на зв’язок (поштовий, телеграфний, телефонний, телекс, факс тощо);

Ø амортизація нематеріальних активів загальногосподарського призначення;

Ø інші витрати.

Витрати на збут — це витрати, зумовлені операціями та заходами щодо реалізації (продажу) продукції (товарів, робіт, послуг). До них належать витрати:

ü матеріалів для пакування готової продукції на складах, витрати на ремонт тари;

ü на оплату праці та комісійні винагороди продавцям, торговим агентам, працівникам підрозділу, які забезпечують збут;

ü на рекламу та дослідження ринку;

ü на відрядження працівників, зайнятих збутом;

ü на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

ü на транспортування, перевалку та страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору поставки;

ü на гарантійний ремонт і гарантійне обслуговування;

ü інші витрати.

Відповідно до чинних в Україні положень (стандартів) бухгалтерського обліку адміністративні витрати та витрати на збут слід розглядати як витрати періоду і при обчисленні прибутку від операційної діяльності віднімати їх суми від виручки за розрахунковий період. За такого підходу значення повної собівартості готової продукції як основного показника під час обчислення фінансового результату операційної діяльності втрачається. Разом з тим цей показник зберігає свої позиції в переліку ключових господарських індикаторів, оскільки він визначає нижню межу ціни на продукцію у довгостроковому періоді.

При використанні кошторису підприємства певний інтерес може становити загальний рівень витрат на одиницю товарної продукції, тобто на 1 грн, та його динаміка. Проте треба враховувати, що цей показник об’єктивно характеризує динаміку витрат лише за незмінних цін і структури обсягу випуску продукції. В інших ситуаціях він більшою мірою виступає як модифікація показника рентабельності, ніж витрат.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 4283; Нарушение авторских прав?; Мы поможем в написании вашей работы!