КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники використання оборотних коштів

|

|

|

|

Наявність оборотних коштів повинно бути у здібності з їх нормативом.

Недостаток оборотних коштів відбувається із-за:

- Великої дебіторської заборгованості;

- Несвоєчасним фінансуванням приросту нормативу оборотних коштів;

- Невиконання плану прибутку;

- Не цільового використання оборотних коштів і т.д.

Надлишок оборотних коштів відбувається із-за:

- Перевиконання плану виробництва і плану прибутку;

- Безоплатного отримання ТМЦ від інших організацій;

- Неповного внеску платежів у бюджет.

Перевищення нормативу власних оборотних коштів може бути виправдано у разі перевиконання плану випуску продукції, однак темпи росту нормативних запасів не повинні бути більше темпів росту об’єму виробництва.

Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники:

q швидкість обороту (Оо), тобто період, за який оборотні кошти підприємства здійснюють один оборот, проходячи всі стадії кругообороту на підприємстві (обчислюється в днях):

Оо = С * Т / Р

Оо – термін обороту оборотних коштів, днів;

С — середня вартість оборотних коштів, грн;

Т — тривалість періоду, за який обчислюється оборотність, днів;

Р — обсяг реалізованої продукції, грн.

q тривалість обороту дебіторської заборгованості відображає середній термін отримання платежу:

Од.з. = Дз * Т / Р

Од.з— термін обороту дебіторської заборгованості, днів;

Дз — дебіторська заборгованість, грн;

Р — обсяг реалізованої продукції, грн.

q тривалість обороту кредиторської заборгованості відображає час, за який можна перекрити кредиторську заборгованість:

Ок.з. = Кз * Т / Р

Ок.з. — термін обороту дебіторської заборгованості, днів;

|

|

|

Кз — дебіторська заборгованість, грн;

Р — обсяг реалізованої продукції, грн.

q для характеристики ефективності використання оборотних коштіввикористовується коефіцієнт оборотності (Ко), що визначається за формулою:

Ко = Р / С

Р — обсяг реалізованої продукції, грн.

С — середня вартість оборотних коштів, грн;

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються.

q коефіцієнт завантаження оборотних коштів (Кз, коп.) є оберненим до коефіцієнта оборотності показником і визначається:

Кз = С / Р

Р — обсяг реалізованої продукції, грн.

С — середня вартість оборотних коштів, грн;

Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Якщо менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються.

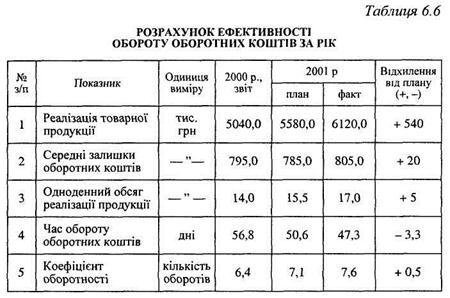

ПРИКЛАД:

|

За даними таблиці кількість оборотів збільшилася за рік на 0,5 оборота:

(6120 / 805) – (5580 / 785)

Фактично на 1 грн. реалізованої продукції авансовано 13 коп., тоді як за планом передбачалося 14 коп.

Факт – (805 / 6120)

План (785 / 5580)

Це свідчить про підвищення ефективності витрат.

q коефіцієнт прибутковості

Кпр = П / С

q Коефіцієнт рентабельності

Р = П/ С * 100%

С — середня вартість оборотних коштів, грн..;

П – прибуток від реалізації продукції, грн.

Покращення використання оборотних коштів можна добитися через:

ü Прискорення оборотності за рахунок реалізації непотрібних ТМЦ;

ü Додержання нормативів (не допустити їх збільшення);

ü Скорочення запасів ТМЦ при переході на прямі зв’язки з постачальниками та оптову торгівлю.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 463; Нарушение авторских прав?; Мы поможем в написании вашей работы!