КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теория Баумоля-Тобина

Модель Баумоля-Тобина - модель спроса на деньги, согласно которой люди определяют размеры необходимой им суммы наличных денег, сопоставляя убытки в виде недополученного на эту сумму банковского процента и стоимостной оценки экономии времени от более редких посещений банка.

"Портфельный" подход Баумоля-Тобина к объяснению спроса на деньги базируется на оптимизации размера реальных кассовых остатков с учетом трансакционных и альтернативных затрат держания реальной кассы.

Модель спроса на деньги для сделок с учётом альтернативных затрат держания кассы предложена независимо друг от друга двумя экономистами - У. Баумолем и Дж. Тобином (оба экономисты США).

Модель Баумоля-Тобина анализирует достоинства и недостатки накопления наличных денег. Основное достоинство состоит в том, что индивид освобождается от необходимости ходить в банк при каждой покупке. Недостаток заключается в том, что индивид несет убытки, теряя проценты, которые бы он мог получить, положив деньги на сберегательный счет.

Возьмем три варианта.

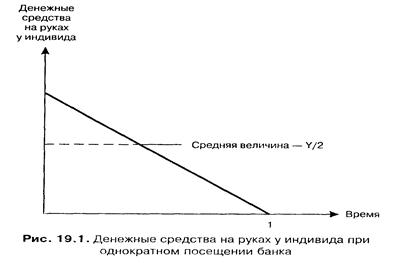

Первый. Можно в начале года снять со счета Y руб. и тратить их в течение года. Этот вариант изображен на рис. 19.1, на котором показана сумма денег, которой индивид обладает в каждый конкретный момент. В начале года эта сумма составляет Y, а в конце года - 0, средняя сумма в течение года - Y / 2.

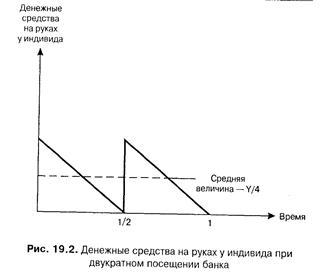

Второй. Он предполагает двукратное посещение банка в год. В начале года индивид снимает со счета сумму, равную Y/2, которую он тратит в течение первого полугодия, после чего он вновь снимает такую же сумму и тратит ее во втором полугодии. Исходя из этих условий сумма денег на руках у индивида в течение всего года изменяется от Y/2 до 0, а в среднем равна Y/4. Графически этот вариант изображен на рис. 19.2.

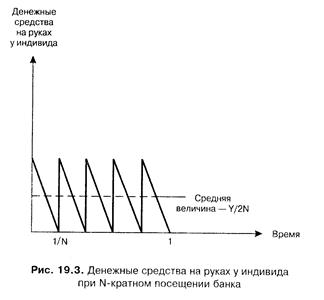

Третий. Этот вариант предусматривает посещение банка N раз. При этом индивид каждый раз снимает со счёта Y/N руб., которые он тратит равными частями в течение каждого из 1 /N периодов. В течение года сумма денег на руках изменяется в пределах от Y/N до 0, а ее среднегодовое значение составляет Y /2N. Этот вариант изображен на рис. 19.3.

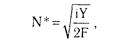

Из рис. 19.1, 19.2, 19.3 видно, что среднегодовое значение суммы на руках у индивида в течение года зависит от количества посещения банка. Оптимальное значение посещений банка N* определяется по формуле:

где F - денежная оценка издержек на посещение банка. При этом значении N средняя сумма денег на руках равна:

При определении оптимального количества посещений банка необходимо учитывать совокупные издержки, связанные с хранением денег в ликвидной форме. Эти издержки выступают в двух видах, представляющих альтернативу:

а) недополученный процент;

б) денежная оценка издержек времени на посещение банка. Совокупные издержки, связанные с посещением банка, определяются по формуле:

где iY / (2N) - недополученный процент; N - число посещений банка; F - издержки на посещение банка. Экономические субъекты определяют такое число посещений банка, при котором их совокупные издержки будут минимальны.

Модель Баумоля-Тобина, разработанная в 50-е гг., находится в русле теории трансакционного спроса на деньги и является одной из ведущих теорий спроса на деньги. Но эта модель может найти и более широкое применение. Например, в том случае, когда индивид располагает не только наличными активами в денежной форме, но и неденежными активами (акциями и облигациями).

Модель Баумоля-Тобина выделяет роль денег как средства обращения. Согласно этой модели, спрос на деньги прямо пропорционален доходу и обратно пропорционален процентной ставке.

|

Дата добавления: 2014-01-15; Просмотров: 6709; Нарушение авторских прав?; Мы поможем в написании вашей работы!