КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая оценка оборачиваемости активов предприятия

Анализ оборотного капитала предприятия

Финансовое положение предприятия, его ликвидность и платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такое влияние объясняется тем, что со скоростью оборота средств связаны:

- минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и др.);

- потребность в дополнительных источниках финансирования (и плата за них);

- сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

- величина уплачиваемых налогов и др.

Текущее расходование денежных средств и их поступления, как правило, не совпадают во времени, в результате у предприятия возникает потребность в большем или меньшем объеме финансирования в целях поддержания платежеспособности. Чем ниже скорость оборота оборотных активов, тем больше потребность в финансировании.

Таким образом, управляя оборотными активами, предприятие получает возможность в меньшей степени зависеть от внешних источников получения денежных средств и повысить свою ликвидность. Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разно направленных внешних и внутренних факторов. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране, сложившаяся система безналичных расчетов и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями:

|

скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота - средний срок, за который возвращаются в пределы хозяйства вложенные в производственно-коммерческие операции денежные средства.

Средняя величина активов, в том числе оборотных, по данным баланса определяется по формуле средней арифметической:

, (47)

, (47)

где Он, Ок - соответственно величина активов на начало и на конец периода.

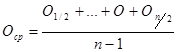

Если анализ ведется за период, больший чем квартал (полугодие, год), подобный способ расчета средней величины может привести к значительным ее искажениям. Более точный расчет средней величины активов будет получен по ежемесячным данным о состоянии активов. Тогда величина активов определяется по формуле

, (48)

, (48)

где Оn – величина активов в п-м месяце.

|

Затем рассчитывается продолжительность одного оборота в днях:

Рассчитать величину дополнительно привлеченных в оборот средств

Рассчитать величину дополнительно привлеченных в оборот средств

проще всего по формуле

|

Для выявления причин снижения общей оборачиваемости оборотных активов следует проанализировать изменения в скорости и периоде оборота основных видов оборотных средств (производственных запасов, готовой продукции или товаров, дебиторской задолженности).

Средняя величина запасов определяется уже рассмотренным способом:

Средняя величина запасов определяется уже рассмотренным способом:

| |||

| |||

Более точный расчет средних товарно-материальных запасов основан на данных о ежемесячных остатках материалов:

(53)

(53)

Более точный расчет периода оборота средств, вложенных в конкретные виды имущества, может быть сделан по формуле подвижности счета профессора Шера.

|

где средние остатки представляют собой среднюю арифметическую величину остатков имущества или обязательств, учитываемых на конкретном бухгалтерском счете.

Если для оценки оборачиваемости (длительности хранения) готовой продукции используется показатель себестоимости реализованной продукции, а из калькуляции себестоимости известно, что фактическая себестоимость выпущенной продукции составляет, к примеру, 75 % полной себестоимости, несложно рассчитать, что реальный срок хранения готовой продукции на складе будет больше расчетного на величину:

где Оср - средние остатки готовой продукции;

Д - длительность анализируемого периода;

Срn - себестоимость реализованной продукции.

Основным достоинством формулы 54 является то, что она позволяет оценить длительность отдельных этапов кругооборота средств предприятия, обеспечивая при этом большую точность расчетов.

При управлении запасами готовой продукции следует учитывать, что отсутствие некоторого страхового запаса продукции на складе (для каждого предприятия его величина индивидуальна; она определяется характером хозяйственных связей с покупателями) может привести к возникновению скрытых потерь, называемых упущенной выгодой, связанных с тем, что срочный заказ на поставку продукции не может быть выполнен.

Однако для многих предприятий характерна обратная ситуация — затоваривание (накапливание запасов товарно-материальных ценностей). В этих условиях у предприятий возникают потери другого рода, связанные с отвлечением средств из оборота и «омертвлением» их в запасах.

Дата добавления: 2014-01-20; Просмотров: 556; Нарушение авторских прав?; Мы поможем в написании вашей работы!