КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый менеджмент

|

|

|

|

ФИНАНСЫ - система отношений в сфере образования, распределения и использования финансовых средств в финансовой среде, которая обслуживает реальные процессы производства, обмена, потребления материальных благ.

ФИНАНСЫ ПРЕДПРИЯТИЯ - охватывает экономические отношения, возникающие в процессе взаимодействия с экономическими единицами внешней среды, а также среди внутрипроизводственных звеньев.

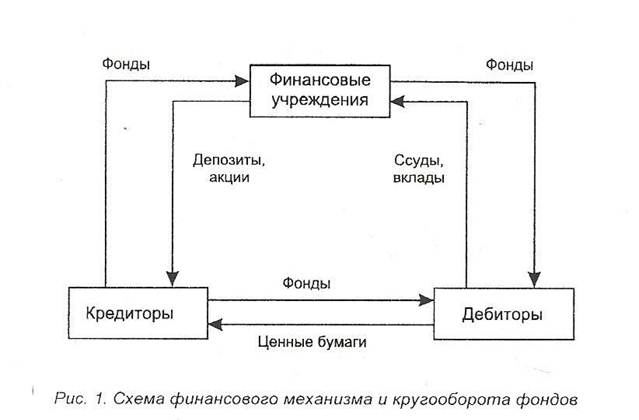

ФИНАНСОВЫЕ МЕХАНИЗМЫ - совокупность методов, форм, средств, организации движения финансовых ресурсов. Обслуживает процессы обмена и распределение финансовых ресурсов между кредиторами и дебиторами на финансовых рынках при помощи финансовых инструментов через финансовые учреждения

ФИНАНСОВЫЕ РЕСУРСЫ - совокупность денежных средств у участников финансовых сделок. Находятся у участников финансовых сделок, находятся в постоянном движении, изменяя свое назначение накапливаются (распределяются) через фонды, носящие целевой характер.

ФУНКЦИИ ФИНАНСОВ:

1. распределительная

2. Контрольная

Распределяют средства с целью обеспечения непрерывности производства и обращения, а также позволяют управлять и контролировать эффективностью использования денежных средств

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ - процесс управления финансовыми отношениями предприятия с другими экономическими субъектами и внутрипроизводственными отношениями

Управление включает систему действий по планированию, анализу, координации, материальному стимулированию и контролю деятельности предприятия

УПРАВЛЕНИЕ= ПЛАНИРОВАНИЕ + ОРГАНИЗАЦИЯ + КООРДИНИРОВАНИЕ + МАТЕР. СТИМУЛИРОВАНИЕ + КОНТРОЛЬ

Финансовый менеджмент включает те же блоки управления, но объектами действий служат финансовые отношения между предприятием и другими экономическими единицами, а так же между структурными подразделениями

|

|

|

Финансовый менеджмент направлен на поддержание нормального процесса обращения финансовых ресурсов, эффективность которых характеризуется оборачиваемостью (скорость обращения)

Тема: ЦЕЛИ, ВОЗМОЖНОСТИ, ЛОГИКА ОПЕРАЦИОННОГО АНАЛИЗА

Ключевыми элементами операционного анализа служат финансовый и операционный рычаги, порог рентабельности, запас финансовой прочности предприятия.

Операционный анализ - неотъемлемая часть управленческого учета.

В отличие от внешнего финансового анализа результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

Операционный анализ служит поиском наиболее выгодных комбинаций между переменными затратами на единицу продукции, между постоянными затратами, ценой и объемом продаж.

Одним из самых простых и эффективных методов финансового анализа с целью оперативного и стратегического планирования является операционный анализ, называемый также издержки - объем - прибыль, отлеживающий зависимость финансовых результатов бизнеса от издержек и объема производства или сбыта (Спер, Спост, Q, сбыт)

Анализ издержки - объем - прибыль служит для ответа на вопросы, возникающими перед финансистами предприятия на всех 4-х основных этапах денежного оборота:

1 ЭТАП:

- Сколько наличного капитала требуется предприятию?

- Каким образом можно мобилизовать эти средства?

- До какой степени можно доводить финансовый риск, используя эффект финансового рычага?

2 ЭТАП:

- Что важнее для предприятия на данном этапе его деятельности: высокая рентабельность или ликвидность?

- До какой степени можно увеличивать или снижать силу операционного рычага, маневрируя переменными и постоянными затратами, тем самым изменяя уровень предпринимательского риска, связанного с предприятием?

|

|

|

- Что дешевле: приобретение или аренда недвижимости?

- Следует ли продавать продукцию ниже ее себестоимости?

- Какого продукта производить больше?

- Как отзовется на прибыли эффект изменения объема производства и сбыта?

3 ЭТАП:

- Каким должен быть в наличии оптимальный уровень товарооборота, чтобы удовлетворить клиентов, но не связывать при этом много оборотных средств?

- Какова оптимальная величина, получаемым предприятием краткосрочного кредита, позволяющая обеспечивать и стимулировать продажу товара в рассрочку при одновременном снижении вероятности возникновения безнадежных долгов и минимизации средств отвлекаемых в дебиторской задолженности?

4 ЭТАП:

- Какую часть прибыли распределить в качестве дивидендов?

- Какая часть, нарабатываемого экономического эффекта уходит на погашение долгов и процентов по ним? Не чрезмерно ли это для предприятия?

- Каким образом можно снижать суммы выплачиваемых налогов?

Таблица Расчет порога рентабельности запаса финансовой прочности и силы операционного рычага.

Обозначение. Пример

1. Валовая моржа

Выручка от реализации - А

- переменные расходы

(материалы, зарплата)

Итого переменных издержек=. В

= валовая моржа

2. Коэффициент валовой моржи. С

а) Валовая моржа/ выручка от реализации = А/В

в) (Валовая моржа/ выручка от реализации)*100%

3. Постоянные издержки. D

(арендные платежи, эл/эн, вода,

газ, %за кредит)

4. Порог рентабельности. Е

сумма пост затрат/коэф-т валовой моржи = D/C

5 запас финансовой прочности. F

а) выручка от реализации -порог рентабельности =A-E.

в) (запас фин прочности/выручка от реализации)*100%= G

6. Прибыль. H

Запас фин прочности * коэф-т валовой моржи= F*C

7. Сила воздействия операционного рычага. I

Валовая моржа/прибыль= B/H

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!