КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Опцион на продажу (пут)

|

|

|

|

Покупатель опциона имеет право продать оговоренный в контракте актив продавцу опциона.

Инвестор рассчитывает, что рыночная цена актива будет ниже цены исполнения.

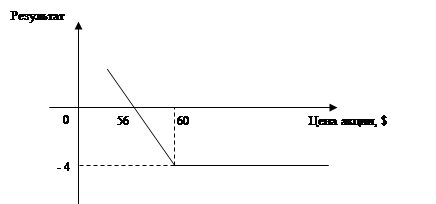

Задача.

Инвестор приобретает опцион на продажу с ценой исполнения (Х) 60$ за акцию, премия – 4$, срок контракта 4 года.

Инвестор предполагает, что к моменту исполнения опциона цена будет ниже 60$. Предположим, что текущая цена составляет 56$. В этом случае инвестор покупает на рынке акцию за 56$ и продает ее продавцу опциона за 60$. Чистая прибыль: 60 – 65 – 4 = 0$.

Если рыночная цена акции составила бы 50$, то инвестор продавая ее по цене 60$ получит прибыль в размере 6$: 60 – 50 – 4 = 6$.

Если цена акции 60$ и выше, то данный опцион не исполняется и постоянный убыток инвестора составит 4$.

Позиция покупателя:

|

Прибыль:

при ST < X равна Х - ST – С

при ST ³ X равна – С

Позиция продавца:

Позиция продавца:

Продажа опциона на покупку и покупка акции (покрытый опцион на покупку).

Данная стратегия используется в том случае, когда предполагается продать определенное количество акций при достижении ценами на них некоторого уровня. Этот уровень учитывается при определении цены реализации (Х). Выписывается опцион, владелец акций как бы придает своему желанию более обязательный характер. Кроме того на момент заключения контракта владелец акций получает прибыль в виде опционной премии (С). В случае если рыночная цена на момент исполнения окажется выше цены реализации (Х) (а только в этом случае исполняется опцион на покупку), то продавец опциона терпит убыток за счет такой разницы цен.

Существует две схемы расчетов. I вариант – это когда продавец возмещает покупателю разницу в ценах. Первый может продать акцию на рынке по цене ST. При этом он получит прибыль ST - S0, где S0 – цена покупки акции. Покупателю опциона должна быть выплачена разница между рыночной ценой и ценой исполнения, то есть ST – Х. С учетом полученной премии окончательный результат для продавца опциона составит:

(ST - S0) – (ST – Х) + С = Х - S0 +С

Если рассмотреть схему, при которой действительно происходит поставка актива, то результат аналогичен:

Х - S0 +С – доход продавца опциона, т.е. величина прибыли постоянна.

Если ST < Х, то опцион на покупку не исполняется. В этом случае конечный стоимостной результат инвестора будет равен:

ST - S0 + С

Рассмотренная стратегия по своему стоимостному итогу равнозначна продаже опциона на продажу или короткому путу, что можно понять из приведенных выше формул.

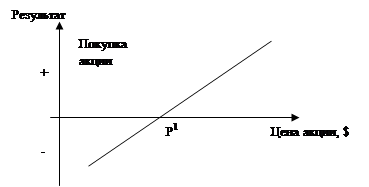

График результатов при покупке акции.

|

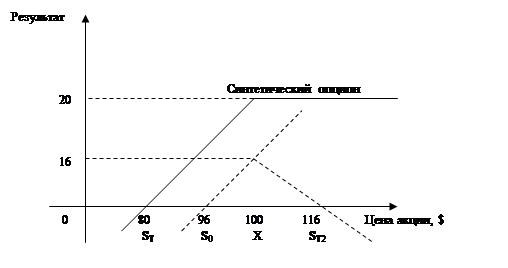

Задача.

Рыночная цена акции в момент покупки – 96$ (S0). Цена исполнения опциона (Х) – 100$. Премия по опциону на покупку – 16$.

Допустим, к моменту исполнения опциона фактическая цена составила 100$ и совпала с ценой реализации (Х). Опцион не будет исполняться, следовательно продавец опциона будет иметь прибыль 16$ (премия). Доход на курсовой разнице составит 4$ (100$ - 96$) (ST - S0). Итоговый результат: 16 + 4 = 20$.

Предположим, что цена акции (ST) – 116$. В этом случае опцион исполняется и продавец имеет убыток за счет реализации опциона в размере – 16$ (100 – 116) X – ST. В тоже время на курсовой разнице он получит прибыль 20$ и кроме того премию 16$. Итого: - 16 + 20 + 16 = 20$.

(ST – Х) + (ST - S0) + С = Х - S0 +С

Если цена акции 126$, то убыток за счет исполнения опциона составит 100 – 126 = - 26$. На курсовой разнице получается 126 – 96 = 30$. Премия 16$. Итого: - 26 + 30 + 16 = 20$.

При цене акции 100$ и выше доход продавца опциона составит всегда 20$.

Если цена акции 90$, то поскольку цена акции ST ниже цены реализации Х, покупатель опциона исполнять опцион не будет. За счет снижения курса убыток покупателя акции составит 90 – 96 = - 6$. Премия 16$. Итого: 16 – 6 = 10$.

При цене акции 80$ потеря на курсовой разнице 80 – 96 = - 16$. Премия 16$. Итого: 16 – 16 = 0$.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 353; Нарушение авторских прав?; Мы поможем в написании вашей работы!