КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Государственная политика борьбы с безработицей. Они показывают, какая доля совокупного дохода страны сосредоточена у каждой группы населения

|

|

|

|

23.

Они показывают, какая доля совокупного дохода страны сосредоточена у каждой группы населения. Рассмотрим построение кривой Лоренца на примере. По оси абсцисс будем откладывать процент семей, а по оси ординат – процент получаемого суммарного дохода.

Дифференциация доходов и ее измерение

Дифференциация доходов – различие долей доходов, получаемых различными группами населения. Причины дифференциации носят как объективный, так и субъективный характер: различия в способностях, уровне образования и профессиональной подготовке, наличие собственности, степень господства на рынке, предпочтения в выборе работы, различная производительность, количество иждивенцев в семье, готовность идти на риск, различные стартовые условия, использование знакомств и т.д.

Для измерения неравенства в доходах используют кривую Лоренца, коэффициент Джини, децильный коэффициент, квинтельный коэффициент.

Предположим, что население разделено по размеру получаемого дохода на 5 равных по численности групп. Эти группы получают 500, 600, 200, 300, 400 денежных единиц. Построить кривую Лоренца.

Решение:

1. По условию известно, что в каждой группе 20% населения. Теперь ранжируем эти группы по размеру получаемого дохода, начиная с самой бедной: 200, 300, 400, 500, 600.

2. Определим совокупный доход 200+300+400+500+600=2000 ден. ед.

3. Определим долю каждой группы в совокупном доходе (в %).

I группа – 10%, II группа – 15%, III группа – 20%, IV группа – 25%, V группа – 30%.

4.Построим кривую Лоренца, откладывая на оси абсцисс – долю семей (в %), на оси ординат – долю дохода (в %). Но вначале построим линию абсолютного равенства распределения дохода – это биссектриса.

5. Кривая Лоренца исходит из начала координат. Координаты второй точки (20;10) – 20% семей обладают 10% дохода. Координаты третьей точки (40;25) - 40% семей (т.е. I и II группы) совместно обладают 10%+15%=25% совокупного дохода. Координаты четвертой точки (60;45) – 60% семей (т.е. I, II и III группы) имеют 10+15+20=45% дохода. Координаты пятой точки (80;70) – 80% семей (т.е. I, II, III и IV группы) вместе имеют 10+15+20+25=70% совокупного дохода. Координаты 6-й точки (100;100) – 100% семей обладают 100% совокупного дохода. Соединив данные точки, получаем кривую Лоренца. Заштрихованная поверхность – степень неравенства в распределении доходов.

|

|

|

Рис. Кривая Лоренца

Коэффициент Джини рассчитывается как

.

.

Чем меньше коэффициент Джини, тем более равномерно распределяется доход. Если коэффициент приближается к нулю, то общество находится в состоянии абсолютного равенства (уравниловка, приводящая к потере стимулов к производительному труду), а если к единице – то сверхвысокой дифференциации доходов (угроза социальной стабильности). Государство избегает подобных крайностей за счет перераспределения доходов.

Децильный коэффициент показывает, как соотносятся доходы 10% наиболее богатых и 10% наиболее бедных групп населения. Квинтельный коэффициент – как соотносятся доходы 20% наиболее богатых и 20% наиболее бедных групп населения. Соотношение 10: 1 характеризует высокую дифференциацию доходов и угрожает социальной стабильности, приводит к социальным конфликтам.

Одним из основных критериев формирования благоприятного инвестиционного климата является наличие полноценной кредитной системы, способствующей концентрации инвестиционных ресурсов и их эффективному распределению. В Республике Беларусь многоуровневая кредитная система только начинает формироваться и носит переходный характер. По сути, проблема состоит в завершении перехода от жёстко централизованной кредитной системы к рыночной модели организации кредитной системы. Но этот переход должен осуществляться в меру движения к рыночной организации всей экономики в целом.

|

|

|

Важным элементом командной экономики была подчиненность Центрального банка республики интересам бюджета и первоочередное кредитование его дефицита. Такая ситуация во многом сохраняется и сейчас.

Всё ещё недостаточна роль банков в повышении деловой активности хозяйствующих субъектов. Сегодня белорусские банки сделали далеко не всё для снижения инфляции, развития экономики Беларуси.

Низок удельный вес кредитных операций коммерческих банков. Существуют негативные тенденции и в развитии самих кредитных операций: всё ещё большая часть кредитов идёт не в сферу производства, а на обслуживание торгово-посреднических операций: значительная часть кредитов носит краткосрочный характер, отсутствует надёжный механизм обеспеченности выдачи и возврата кредита, недостаточное развитие получило залоговое право, поручительства и гарантии, в целом система страхования.

Немногочисленные инвестиционные фонды, созданные на волне чековой приватизации, в основном не действуют. Они либо обладают малой активностью в силу того, что чековая приватизация так и не получила серьёзного развития в Беларуси, либо вообще разорились или закрылись из-за своей неперспективности.

Ряд инвестиционных фондов и финансовых компаний строили свою деятельность не на коммерческой основе, а по принципу пирамиды, что вызвало волну их банкротства и серьёзные претензии со стороны хозяйствующих субъектов и населения.

Другие структурные элементы кредитной системы, характерные для большинства промышленно развитых стран, не получили развития в Беларуси. Это касается пенсионных фондов, благотворительных фондов, ссудо-сберегательных ассоциаций, кредитных союзов и т.д.

Все это говорит о том, что многие стороны деятельности кредитно-финансовых учреждений и развитие кредитной системы в целом в республике нуждается в дальнейшем совершенствовании.

Большую роль в инвестиционной привлекательности страны играет состояние законодательства, его соответствие международным требованиям, стабильность, обязательность для всех. Когда отношения субъектов и реформы закрепляются законом, появляется большая вероятность их стабильности и долговечности, у инвесторов появляется уверенность в устойчивости происходящих процессов, и такая страна становится более привлекательной для капиталовложений. В странах, где преобразования проводятся при помощи указов исполнительной власти, процессы носят менее предсказуемый характер.

|

|

|

В настоящее время наше законодательство далеко несовершенно, в нем много «белых пятен», связанных с вопросами собственности и защиты прав собственника. Имеется ряд противоречий в законах о собственности, о предприятиях, между законодательством о приватизации и нормативными документами; не конкретизирована процедура и гарантии для инвесторов, арендующих землю под инвестиционные проекты; многие процедуры в законодательстве неоправданно усложнены. Но всё это исправимо. Главное выполнять закон и цивилизованно его совершенствовать, ибо в противном случае мы непредсказуемы, а следовательно, нестабильны в глазах потенциальных партнеров.Процессы в инвестиционной сфере во многом во многом определяются складывающейся экономической обстановкой в стране, и прежде всего изменениями, происходящими в финансово-кредитной системе, а также платёжеспособным спросом субъектов хозяйствования и населения.

Государственная инвестиционная политика на ближайшие годы исходит из того, что обеспечение высоких темпов роста инвестиций в основной капитал является важнейшим фактором дальнейшего экономического роста, стабильного технологического и социального развития Беларуси.

Основной целью инвестиционной политики сегодня становится улучшение макроэкономического климата в целях максимального вовлечения в сферу инвестиционной деятельности национальных валовых сбережений и обеспечение положительной динамики прироста инвестиций на уровне не менее 4-5% в год для сохранения устойчивого роста экономики с темпами ежегодного увеличения валового внутреннего продукта на 3-4%.

|

|

|

В связи с этим на первый план выходят следующие задачи:

1) рост объёмов и эффективности использования источников инвестиционного развития страны;

2) эффективная реализация новых подходов, механизмов и инструментов осуществления инвестиционной политики;

3) формирование нормативно-правовых основ благоприятного режима инвестиционной деятельности.

Важным инструментом повышения роли государства и эффективного использования капитала остаётся бюджетное финансирование. В республике четыре года разрабатывается и реализуется инвестиционная программа.

В качестве нетрадиционных источников инвестирования выступает лизинговая деятельность. Лизинг как особая более форма аренды, позволяет вести расширенное воспроизводство и инновации при расширении финансовых ресурсов у производителя.

Главная задача лизинга – увеличение с его помощью экспорта продукции белорусских предприятий и привлечение иностранных инвестиций.

Объектами в лизинге являются машины и оборудование, компьютерная техника.

Постоянно возникает вопрос о том, какому виду внешнего инвестирования отдать предпочтение: заимствованиям или прямым инвестициям? Предпочтительно в качестве внешних источников финансирования иметь прямые инвестиции, т.к. они не влияют на внешний долг. Однако, если они превысят 10% валовых капитальных вложений, может быть нарушена экономическая безопасность государства.

29Сущность денег и их роль в экономике. Современная денежная система.

Экономисты определяют деньги, как все, что обычно принимается в оплату товаров и услуг или в возмещение долгов. Наличность, которую составляют долларовые билеты и монеты, в точности соответствует этому определению и является одним типом денег. Однако определение денег только как наличности слишком узко для экономистов. В силу того, что при оплате покупок принимаются и чеки, чековые депозитные счета тоже рассматриваются как деньги. Часто требуется даже еще более широкое определение денег, поскольку, например, сберегательные депозиты могут, в конечном счете, функционировать в качестве денег, если они легко и быстро преобразуются в наличность или в чековые депозитные счета. Как видите, даже для экономистов не существует единого точного определения денег.

Еще более осложняет дело то, что слово деньги часто используется в качестве синонима слова богатство. Экономисты отделяют деньги в форме наличности, депозитов до востребования и других формах, которые могут использоваться для покупок, от богатства – совокупного набора элементов собственности, представляющих собой накопления. Богатство включает в себя не только деньги, но и другие активы, такие, как, например, облигации, акции, предметы искусства, земля, мебель, машины и дома

Люди используют слово деньги и для описания того, что экономисты называют доходом. Доход – это поток поступлений за определенный промежуток времени. Деньги же, напротив, - это запас, т.е. определенное количество в определенный момент времени.

Деньги – это инструмент управления жизнью отдельного человека и общества в целом. Деньги – это документ, дающий право на получение любых жизненных благ и имущества. Деньги всегда находятся рядом с человеком. Наличные деньги человек носит в кармане, безналичные деньги держит на пластиковой расчетной карте, на банковских вкладах и счетах.

Как экономическая категория деньги представляют собой средства платежа, измерения стоимости товаров и услуг и накопления этой стоимости.

Главное свойство денег – это их ликвидность. Под ликвидностью понимается способность активов превращаться в средства обращения, т.е. в деньги.

Деньги облегчают задачу обмена, экономят время и ресурсы (снижают транзакционные издержки), деньги обусловлены товарным производством и товарным обращением.

Формообразующие признаки денег:

1) Мерило ценности или стоимости всех товаров (если само обладает стоимостью);

2) Обладают всеобщей обмениваемостью (ликвидностью, пользуются повышенным спросом);

3) Средство сохранения или накопления стоимости;

4) Эластичностью – способность денег к автоматическому расширению или сжатию при стихийных колебаниях товарного обращения;

5) Деньги служат единицей счета.

С учетом вышесказанного можно определить деньги как всеобщий стоимостной эквивалент. Раскрывая сущность денег как экономической категории, необходимо подчеркнуть, что «деньги – не вещь, а общественное отношение», они представляют собой овеществленную форму общественных отношений. В этой экономической категории и при ее участии осуществляются отношения людей в процессе воспроизводства.

Роль денег подвержена изменениям в связи с характерными чертами функционирования экономики. Особенности проявления роли денег при разных моделях экономики заметны во всех аспектах применения денег.

При существовавшей до недавнего времени в России административно-командной экономике роль денег была ограничена. Этому способствовали и бытовавшие взгляды о возможной полной отмене денег и переходу к прямому продуктообмену. Деньгам отводилась вспомогательная роль, главным образом как инструменту учета и контроля со стороны центральных и других органов управления хозяйством.

В условиях административно-командной экономики объем и ассортимент производимой продукции устанавливался вышестоящими органами для каждого предприятия в форме планов в натуральных и стоимостных показателях. При этом стоимостные показатели планируемого объема и ассортимента продукции имели подчиненное значение и рассчитывались на основе натуральных показателей, исходя, как правило, из цен, установленных центральными органами.

Произведенная продукция распределялась между потребителями в натуральных единицах по фондам и нарядам, на основании которых между участниками процессов реализации продукции заключались договоры, предусматривавшие обязанности сторон по отпуску и приобретению продукции в натуральных и стоимостных показателях. Стоимостные показатели определялись в зависимости от данных о поставках продукции в натуральных единицах с применением установленных цен.

При реализации продукции деньгам и денежным расчетам отводилось подчиненное значение. Роль денег в подобных условиях сводилась к их использованию в качестве вспомогательного инструмента учета и контроля.

В административно-командной экономике роль денег снижается, что связано с применением стабильных цен, устанавливавшихся центральными органами. Такие цены оставались неизменными и при различных соотношениях спроса и предложения товаров и продолжали применяться при недостатке товаров и нормированном их распределении.

Однако в подобной ситуации возникала «подавленная инфляция», сопровождающаяся снижением роли денег, поскольку для приобретения товаров не столь важно было наличие денег у покупателя, сколь важна возможность их получения в соответствии с установленными нормами.

Вместе с тем использование денег имело немаловажное значение и в административно-командной экономике. Так, лишь при применении денег становилось возможным определение совокупного объема различных издержек (материалов, амортизации, заработной платы и др.) на изготовление продукции, составляющих ее себестоимость. Сопоставление планового и фактического уровней себестоимости предоставляло возможность оценивать отклонения фактического уровня от планового и предпринимать меры по его нормализации, что без применения денег оказалось бы невозможным.

Точно так же лишь с помощью денег становится возможным сведение (в денежном выражении) объемов различных видов продукции и получение обобщенного показателя ее совокупного объема. Использование денег позволяет оценивать выполнение плана по совокупному объему продукции и разработать меры по улучшению выполнения плана.

Применение денег усиливало и в условиях административно-командной экономики возможность учета и контроля выполнения различных плановых натуральных показателей и определение мер по улучшению деятельности предприятий.

Тем не менее, не следует переоценивать действительную роль денег в такой экономике, поскольку, несмотря на то, что их применение повышает возможности учета и контроля, это не позволяет отводить деньгам самостоятельное и тем более важное значение в функционировании экономики. Здесь роль денег остается подчиненной.

В рыночной экономике роль денег значительно повышается, чему способствуют создание и использование предпосылок, характерных для новых условий хозяйственной деятельности.

Переход от административно-командной к рыночной экономике включал различные существенные изменения, в том числе в формах собственности на орудия и предметы труда, в производстве и реализации продукции, что послужило предпосылкой для создания новых условий управления процессами производства и реализации продукции.

В рыночной экономике товаропроизводители, действующие на основе различных форм собственности (государственной, кооперативной, частной), приобретают самостоятельность в установлении объема, ассортимента производимой и реализуемой продукции. Этому уже не препятствуют плановые показатели, которые прежде устанавливались вышестоящими органами. В новых условиях возрастают возможности проявления инициативы в хозяйственной деятельности [11, С. 108].

При этом усиливается роль денег, с помощью которых может быть дана оценка такому ориентиру, как платежеспособный спрос: с его учетом формируются объем и ассортимент производимой и реализуемой продукции. Вместе с тем принимаются во внимание соображения выгодности отдельных направлений производственно-хозяйственной деятельности, которые предполагают учет уровня цен на изготовляемые и реализуемые товары и уровня издержек на их производство.

Повышение роли денег в рыночной экономике происходит и в сфере розничной торговли, в которой отменено распределение по нормам, карточкам, талонам, и решающее значение при определении возможности покупки товаров приобретают деньги.

В отмеченных сторонах деятельности и при определении ее результатов в виде прибыли также существенную роль играют деньги.

Специфика деятельности предприятия не означает, что в рыночной экономике отсутствует централизованное регулирование. Оно осуществляется не с помощью административных, а главным образом экономическими методами.

Таким образом, сущность денег заключается в том, что это специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Она выражается в единстве трех свойств: всеобщей непосредственной обмениваемости; кристаллизации меновой стоимости; материализации всеобщего рабочего времени.

Из вышесказанного вытекают три основных свойства денег, раскрывающих их сущность: деньги обеспечивают всеобщую непосредственную обмениваемость. На них покупается любой товар; деньги выражают меновую стоимость товаров. Через них определяется цена товара, а это дает количественное сравнение разных по потребительным стоимостям товаров; деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре.

Особенности проявления роли денег при различных моделях экономики состоят в: воздействии на улучшение хозяйственной деятельности; усилении заинтересованности различных звеньев хозяйства в развитии производства, прежде всего с помощью обоснованного ценообразования, стимулирующего рост объема продукции и снижение издержек на ее изготовление; создании режима зависимости денежных расходов от поступлений денег, что повышает заинтересованность трудящихся, предприятий, государственных органов в увеличении денежных поступлений в результате роста производства и экономного использования ресурсов; осуществлении в процессе денежного оборота контроля за ценами, объемом и качеством поставляемой продукции, призванного способствовать более полному удовлетворению потребности.

Эффективность применения денег предполагает использование устойчивой денежной единицы, что усиливает стремление к преодолению таких негативных процессов, как инфляция [11, С. 110].

Денежная система – это исторически сложившаяся форма организации денежного обращения, закрепленная законодательно. Она содержит следующие элементы: денежную единицу; масштаб цен; виды государственных денежных знаков; порядок выпуска (эмиссии) денег; регламентацию безналичного оборота; государственные органы по регулированию денежного оборота. Например, в современной России официальной денежной единицей является рубль, выпуск других денежных единиц запрещен, официального соотношения между рублем и золотом (или другими драгоценными металлами) не установлено, а исключительное право выпуска наличных денег, организации и изъятия их из обращения на территории РФ принадлежит Центральному банку России.

Денежная единица – это установленный в законодательном порядке денежный знак (доллар, евро, рубль и т.д.), который служит для соизмерения и выражения цен всех товаров. Иногда она имеет золотое содержание, но следует заметить, что в современной экономике золотое содержание валюты чаще всего является номинальным, так как практически ни в одной стране мира деньги на золото непосредственно не размениваются.

Денежная единица, как правило, делится на мелкие кратные части. В большинстве стран установлена десятичная система деления 1:10:100 (1 долл. США равен 100 центам, 1 рубль – 100 копейкам и т.д.).

Масштаб цен означает, что цены всех товаров и услуг измеряются определенным количеством денежных единиц. Например, говорят: «в нашем магазине батон хлеба стоит 6 рублей».

Денежное обращение состоит из движения наличных денег (в среднем в экономически развитых странах они составляют менее 15% от обращения) и безналичного оборота. Почти все деньги в современной экономике являются кредитными деньгами. Разменные монеты и казначейские билеты занимают в обращении малый удельный вес. Значительная (возможно даже, подавляющая) доля наличных денег вращается не в легальной, а в теневой экономике.

Кредитные деньги включают в себя:

1. Банкноты (банковские билеты) являются основным элементом наличной денежной массы.

2. Чеки и кредитные карточки – это главные средства безналичных расчетов.

В большинстве стран мира величина денежной массы (М, от «money» – деньги), оценивается следующими основными показателями:

М1 – металлические и бумажные деньги, а также чековые вклады, не являющиеся собственностью федерального правительства, федеральных резервных банков или депозитных учреждений;

М2 – состоит из М1 плюс срочные нечековые сберегательные вклады и небольшие срочные вклады (менее 100 тыс. дол.);

М3 – состоит из М2 плюс срочные вклады крупных размеров (100 тыс. дол. и более).

Для расчета совокупной денежной массы в РФ предусмотрены следующие денежные агрегаты

М0 – наличные деньги (агрегат М0 введен в связи с тем, что наличные деньги играют в экономике России очень важную роль – более важную, чем в развитых странах);

М1 – равен агрегату М0 плюс расчетные, текущие и прочие счета, вклады в коммерческих банках, депозиты до востребования в Сбербанке;

М2 – состоит из М1 плюс срочные вклады в Сбербанке;

М3 – включает М2 плюс депозитные сертификаты и облигации государственных займов.

1. 37 Понятие, измерение и типы безработицы. Безработица в РБ.

Безработица - такое положение в экономике, при котором часть трудоспособного населения становится относительно избыточной. Это выражается несоответствием между спросом на рабочую силу и ее предложением. В соответствии с законодательством безработным де-юре может быть признан человек, который лично обратится в службу занятости. В противном случае человек, который остался без работы, но не обратился по тем или иным причинам в службу занятости, является безработным де-факто. В соответствии с этим необходимо различать зарегистрированных 9или официальных) безработных и незарегистрированных безработных. Таким образом, при расчете общего уровня безработицы необходимо учитывать зарегистрированную, незарегистрированную и скрытую ее формы.

В экономической теории используется два показателя, которые могут охарактеризовать картину экономической нестабильности на рынке труда – это уровень безработицы и средняя ее продолжительность. Показатель уровня безработицы используется для измерения масштабов безработицы и измеряется как доля официально зарегистрированных безработных к численности экономически активного населения

Продолжительность безработицы характеризует среднее время перерыва в работе.Различают безработицу фрикционную, структурную, институциональную,циклическую, добровольную и скрытую. Фрикционная безработица отражает текучесть кадров, связанную с переменой рабочих мест, места жительства. Среди совокупной рабочей силы какая-то часть постоянно находится в движении, перемещаясь на новые рабочие места. Этот тип безработицы включает в себя людей, которые незаняты в связи с переходом с одной работы на другую и в течение недели рассчитывают приступить к работе на новом месте, а также работников в тех отраслях, где временные увольнения являются нормой без влияния на общий уровень дохода людей, например, в строительстве. В период внедрения новых достижений технического прогресса, такое движение становится не только неизбежным, но и более интенсивным. В какой-то мере эта безработица является желательной т.к. многие рабочие переходят с низкопродуктивной, малооплачиваемой работы на более высокооплачиваемую и более продуктивную работу. Это означает более высокие доходы для рабочих и более рациональное распределение трудовых ресурсов, а следовательно, и больший реальный объем реального национального продукта.

Структурная безработица по существу является углублением фрикционной. С течением времени в структуре потребительского спроса и в технологии происходят важные изменения, которые, в свою очередь, изменяют структуру общего спроса на рабочую силу. Из-за таких изменений спрос на некоторые виды профессий уменьшается или вовсе прекращается. Спрос на другие профессии, включая новые, увеличивается. Возникает безработица, т.к. рабочая сила реагирует на это изменение медленно и ее структура не отвечает новой структуре рабочих мест. Разница между структурной и фрикционной безработицей весьма неопределенная.

Существенное различие состоит в том, что у “фрикционных” безработных есть навыки, которые они могут продать, а структурные безработные не могут сразу получить работу без переподготовки. Фрикционная безработица носит более краткосрочный характер, а структурная более долговременная и поэтом считается более серьезной проблемой.

Институциональная безработица возникает, когда сама организация рынка труда недостаточно эффективна. Допустим, неполна информация о вакантных рабочих местах. Уровень безработицы был бы ниже при налаженной работе системы информации. В этом же направлении действует завышенное пособие по безработице или заниженные налоги на доходы. В этом случае возрастает продолжительность безработицы т.к. гасятся стимулы для энергичных поисков работы.

Циклическую безработицу вызывает спад производства во время промышленного кризиса, депрессии, спада, т.е. фаза экономического цикла, которая характеризуется недостаточностью общих, или совокупных, расходов. Когда совокупный спрос на товары и услуги уменьшается, занятость сокращается, а безработица растет. По этой причине циклическую безработицу иногда называют безработицей, связанной с дефицитом спроса. С переходом к оживлению и подъему число безработных обычно становится меньше.

Добровольная безработица вызвана тем, что в любом обществе существует прослойка людей, которые по своему психическому складу или по иным причинам не хотят работать. В нашей стране хорошо известно, что усилия по принудительному устройству так называемых “бомжей” не привели к переориентации этой категории населения.

Скрытая безработица - это феномен отечественной экономической мысли, западные исследователи о ней ничего не говорят, хотя вплотную подходят к ней, обсуждая возможность снижения заработной платы вместо увольнения скрытая безработица в качественном плане отражает ту часть занятых, которая стала излишней в связи со спадом производства. Это достаточно мобильная часть, которая в случае изменения конъюктуры рынка, финансового или нормативно-правового состояния предприятий, а также по собственному желанию работников может быть либо высвобождена, либо эффективно занята. Следовательно, скрытая безработица является скорее даже не безработицей, а неэффективной занятостью.

Таким образом безработица является характерной чертой рыночной экономики.Поэтому полная занятость - нонсенс, не совместимый с идеей рыночного хозяйства.В то же время понятие “полная занятость” не означает полного отсутствия безработицы. Экономисты считают фрикционную и структурную безработицу совершенно неизбежной, следовательно, уровень безработицы при полной занятости равен сумме уровней фрикционной и структурной безработицы.

Другими словами, уровень безработицы при полной занятости достигается в том случае, когда циклическая безработица равна нулю. Уровень безработицы при полной занятости называется естественным уровнем безработицы. Например, в 60-х годах в США естественной безработицей считались 4% от занятой рабочей силы. Сегодня этот уровень поднялся до 5-6%, что связано с изменением демографического состава рабочей силы и институциональными изменениями. Современная информация о масштабах безработицы, предоставляемая официальной статистикой, занижает подлинный уровень безработицы, что создает дополнительную тревогу и без того нестабильной экономике Беларуси. Так, по результатам выборочного обследования домохозяйств г. Минска (около 20% трудового потенциала республики) выяснилось, что реальная безработица (9,1%) в шесть раз превышает официальную (1,5% по отношению к трудоспособным в трудоспособном возрасте) и складывается из реальной официальной безработицы (1,5%), безработицы по самооценке (5,5%) и скрытой безработицы за счет неполной занятости в народном хозяйстве (1,5%).

Здесь самое время ознакомиться с методикой, разработанной МОТ, и в частности с опытом, накопленным в этой области США. Для расчета показателей безработицы производится сбор данных на основании ежемесячных опросов около 50 тысяч случайно выбранных семейных хозяйств. Вопросы касаются следующих проблем: имел ли тот или иной индивид работу на прошлой неделе; пытался ли он найти работу; сколько времени он уже потратил на трудоустройство; какие действия он предпринимал с этой целью. Исходя из ответов на вопросы, к безработным относят лиц старше 16 лет, которые в рассматриваемый период: не имели работы (доходного занятия); занимались активными поисками работы; были готовы приступить к работе.

Не занятых в общественном производстве и не стремящихся получить работу лиц не учитывают при определении численности рабочей силы (то есть экономически активного населения). Многие люди из этой категории могут трудиться, но не делают этого в силу тех или иных причин. Это студенты дневных отделений, пенсионеры, домохозяйки. Автоматически исключаются из категории экономически активного населения дети в возрасте до 16 лет и заключенные, отбывающие наказание в тюрьме.

Особую категорию представляют военнослужащие. Число лиц, состоящих на действительной воинской службе, входит в величину совокупной рабочей силы, а при определении численности рабочей силы, занятой в гражданском секторе экономики, эта категория экономически активного населения не учитывается, что сказывается в расчете общей нормы безработицы и нормы безработицы для гражданского сектора. Эти показатели отражают удельный вес безработных в численности совокупной рабочей силы и численности рабочей силы данного сектора соответственно. Расхождение между величинами составляет около десятой доли процента, и в публикациях чаще встречается последний показатель. Тем не менее методология Международной организации труда не может преодолеть некоторых неточностей, связанных с измерением уровня безработицы, в связи с чем официальное определение нормы безработицы можно критиковать как за уменьшение истинного числа безработных, так и за его преувеличение. Одним из способов избежания неясностей является сопоставление официального определения безработного с понятиями "неработающий" и "неспособный найти работу". "Безработный и "неработающий". На практике определения безработного и занятого существенно отличаются от понятий "работающий" и "неработающий". С одной стороны, многие работающие не попадают в категорию занятых, например, домохозяйки. Они учитываются в качестве занятых только тогда, когда они за свой труд получают денежное вознаграждение. Кроме того, в число занятых не включаются работающие дети до 16 лет, независимо от того, получают ли они заработную плату за труд или работают бесплатно. С другой стороны, совсем не каждый "неработающий" попадает в категорию безработных. К ним можно отнести много людей, не делающих ничего, чтобы найти себе новую работу. Безработными не считаются те, кто отсутствует в данный момент на рабочем месте из-за болезни или плохой погоды, а также так называемые "частично занятые" (работающие неполный рабочий день и т.д. "Безработный" и "неспособный найти работу". Эти сходные понятия на самом деле также лишь приблизительны. Например, в число безработных попадают люди, временно уволенные с места службы, а также нашедшие место работы и предполагающие начать работать в течение месяца. Вряд ли можно также говорить о "неспособности найти работу" у тех, кто оставил прежнее место в поисках лучшего варианта.

На фоне этой удручающей статистики весьма парадоксальным выглядит тот факт, что за последнее десятилетие в республике обозначился рост численности экономически активных людей, не нуждающихся в работе. К ним можно отнести, например, собственников, живущих на доходы от имущества и принимающих участие в производстве. Однако отчетность свидетельствует об обратном. Не поддается объяснению этот феномен и с точки зрения роста благосостояния, позволяющего одному работающему содержать всю семью. Ведь еще в 1996 г. 81,9% населения имели доходы ниже минимального потребительского бюджета. В 1998 г. ситуация не улучшилась. Остается одно: в республике существует <теневой> рынок трудовых ресурсов и трудовых доходов, не известных обществу и не учтенных статистикой.Всего же занятое население на текущий момент составляет примерно 92% от экономически активного. В отраслевом разрезе оно распределяется таким образом: промышленность - 28%; сельское хозяйство - 18%; образование - 11%; торговля, общепит, материально-техническое снабжение и заготовки - 11%; транспорт и связь - 8%; строительство - 8%; культура и искусство - 2%; лесное хозяйство - 1%; кредитование и страхование - 1%; прочие - 12%. О том, что предложение на рынке труда Беларуси превышает спрос, свидетельствует безработица, появившаяся после распада Союза. Если в 1994 г. безработные составляли только 101,2 тыс. человек, то в 1998 г. число зарегистрированных в Государственной службе занятости составило 214,8 тыс. человек, или 2,3% от экономически активного населения, т.е. выросло на 4% по сравнению с 1997 г. В том числе более 40% - уволенные по собственному желанию, 16% - длительно не работающие и 10% - выпускники школ и других учебных заведений. Статистический портрет белорусского безработного таков: это преимущественно женщины, хотя их доля в общем числе снизилась с 80% в 1991 г. до примерно 64%; молодежь - 62% не занятых со средним или высшим образованием, 73% безработных мужчин и 77% женщин в возрасте от 18 до 40 лет. Сегодня в Беларуси право на пособие имеют безработные, не получающие иных доходов. Оно выплачивается со дня обращения в службу занятости до трудоустройства. За первые 13 календарных недель от 100 до 70%, за последующий такой же срок - от 70 до 50% средней зарплаты на последнем месте работы, но не ниже ее минимального уровня и не выше ее 2-кратной величины. Такова сегодня обстановка на рынке труда в Беларуси. И чтобы нормализовать ее, в стране уже предпринимаются необходимые меры, включающие помощь предприятиям в создании новых рабочих мест, организацию переобучения безработных. Что же касается роста трудовых ресурсов, то ожидать его раньше, чем нормализуется демографическая ситуация, по крайней мере неразумно. Все это придет само собой со стабилизацией и подъемом экономики. Другое дело, как ускорить этот процесс. Однозначного мнения на этот счет пока нет.

38 Макроэкономические последствия безработицы. Закон Оукена. Государственная политика занятости.

Последствия безработицы

Наличие циклической безработицы представляет собой серьезную макроэкономическую проблему, служит проявлением макроэкономической нестабильности, свидетельством неполной занятости ресурсов.

Выделяют экономические и неэкономические последствия безработицы, которые проявляются как на индивидуальном уровне, так и на общественном уровне.

Неэкономические последствия безработицы - это психологические и социальные и политические последствия потери работы. На индивидуальном уровне неэкономические последствия безработицы состоят в том, что если человек в течение продолжительного времени не может найти работу, то это часто приводит к психологическим стрессам, отчаянию, нервным (вплоть до самоубийства) и сердечно-сосудистым заболеваниям, развалу семьи. Потеря стабильного источника дохода может толкнуть человека на преступление (кражу и даже убийство), асоциальное поведение.

На уровне общества это, в первую очередь, означает рост социальной напряженности, вплоть до политических переворотов. Не случайно американский президент Франклин Делано Рузвельт, объясняя причину разработки и проведения им политики «Нового курса» для выхода из Великой Депрессии, главной проблемой которой была огромная безработица (в США в этот период безработным был каждый четвертый), писал, что тем самым он хотел «предотвратить революцию отчаяния». Действительно, военные перевороты и революции связаны именно с высоким уровнем социальной и экономической нестабильности. Кроме того, социальными последствиями безработицы являются рост уровня заболеваемости и смертности в стране, а также рост уровня преступности. К издержкам безработицы следует отнести и те потери, которое несет общество в связи с расходами на образование, профессиональную подготовку и обеспечение определенного уровня квалификации людям, которые в результате оказываются не в состоянии их применить, а, следовательно, окупить.

Экономические последствия безработицы на индивидуальном уровне заключаются в потере дохода или части дохода (т.е. снижении текущего дохода), а также в потере квалификации (что особенно плохо для людей новейших профессий) и поэтому уменьшении шансов найти высокооплачиваемую, престижную работу в будущем (т.е. возможном снижении уровня будущих доходов).

Экономические последствия безработицы на уровне общества в целом состоят в недопроизводстве валового национального продукта, отставании фактического ВВП от потенциального ВВП. Наличие циклической безработицы (когда фактический уровень безработицы превышает ее естественный уровень) означает, что ресурсы используются не полностью. Поэтому фактический ВВП меньше, чем потенциальный (ВВП при полной занятости ресурсов). Отставание (разрыв) фактического ВВП от потенциального ВВП (GDP gap) рассчитывается как процентное отношение разницы между фактическим и потенциальным ВВП к величине потенциального ВВП:

GDPgap = (Y - Y*)/Y* * 100%,

где Y – фактический ВНП, а Y* - потенциальный ВВП.

Зависимость между отставанием объема выпуска (в то время ВНП) и уровнем циклической безработицы эмпирически, на основе изучения статистических данных США за ряд десятилетий, вывел экономический советник президента Дж.Кеннеди, американский экономист Артур Оукен (A.Okun). В начале 60-х годов он предложил формулу, которая показывала связь между отставанием фактического объема выпуска от потенциального и уровнем циклической безработицы. Эта зависимость получила название «закона Оукена».

В левой части уравнения записана формула разрыва ВВП. В правой части u – это фактический уровень безработицы, u* - естественный уровень безработицы, поэтому (u - u*) – уровень циклической безработицы,??- коэффициент Оукена (??> 0). Этот коэффициент показывает, на сколько процентов сокращается фактический объем выпуска по сравнению с потенциальным (т.е. на сколько процентов увеличивается отставание), если фактический уровень безработицы увеличивается на 1 процентный пункт, т.е. это коэффициент чувствительности отставания ВВП к изменению уровня циклической безработицы. Для экономики США в те годы, по расчетам Оукена, он составлял 2.5%. Для других стран и других времен он может быть численно иным. Знак «минус» перед выражением, стоящим в правой части уравнения, означает, что зависимость между фактическим ВВП и уровнем циклической безработицы обратная (чем выше уровень безработицы, чем меньше величина фактического ВВП по сравнению с потенциальным).

Отставание фактического ВВП любого года можно подсчитать не только по отношению к потенциальному объему выпуска, но и по отношению к фактическому ВВП предыдущего года. Формулу для такого расчета также предложил A.Оукен:

где Yt – фактический ВВП данного года, Yt - 1 – фактический ВВП предыдущего года, т.е. в левой части уравнения записана формула отставания ВВП по годам, u t – фактический уровень безработицы данного года, u t – 1 - фактический уровень безработицы предыдущего года, 3% - темп роста потенциального ВНП, обусловленный: а) ростом численности населения, б) ростом капиталовооруженности и в) научно-техническим прогрессом; 2 – это коэффициент, показывающий на сколько процентов сокращается фактический ВВП при росте уровня безработицы на 1 процентный пункт (это означает, что если уровень безработицы увеличивается на 1 процентный пункт, фактический ВВП сокращается на 2%). Этот коэффициент был рассчитан Оукеном на основе анализа эмпирических (статистических) данных для американской экономики, поэтому для других стран он может быть иным.

Поскольку безработица представляет собой серьезную макроэкономическую проблему, выступает показателем макроэкономической нестабильности, государство предпринимает меры для борьбы с ней. Для разных типов безработицы, поскольку они обусловлены разными причинами, используются разные меры. Общими для всех типов безработицы являются такие меры как:

- выплата пособий по безработице;

- создание служб занятости (бюро по трудоустройству).

Специфическими мерами для борьбы с фрикционной безработицей выступают:

- усовершенствование системы сбора и предоставления информации о наличии свободных рабочих мест (не только в данном городе, но и других городах и регионах);

- создание специальных служб для этих целей.

Для борьбы со структурной безработицей используются такие меры как:

- создание государственных служб и учреждений по переподготовке и переквалификации;

- помощь частным службам такого типа.

Основными средствами борьбы с циклической безработицей являются:

- проведение антициклической (стабилизационной) политики, направленной на недопущение глубоких спадов производства и, следовательно, массовой безработицы;

- создание дополнительных рабочих мест в государственном секторе экономики.

49 Налог: понятие, функции, принципы налогообложения. Концепция Лаффера.

В Налоговом Кодексе Республики Беларусь дано следующее определение налога: «налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в республиканский и (или) местные бюджеты». Итак, налогообложение - это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством в строго установленном порядке с юридических и физических лиц для удовлетворения общественных потребностей. Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.. Принято считать, что налог выполняет следующие функции:

- обеспечение финансирования государственных расходов (фискальная функция); - государственное регулирование экономики (регулирующая функция);

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

- стимулирующая функция;

- контрольная функция

Фискальная функция вытекает из самой природы налога, который представляет собой обязательный и безвозвратный платеж, поступающий в бюджет. Важную роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись - регулирующая. Рыночная экономика в развитых странах - это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно.

Социальная или перераспределительная функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя их на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др

Стимулирующая функция налогов. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Действительно, грамотно организованная налоговая система предполагает взимание налогов только со средств, идущих на потребление. А средства, вкладываемые в развитие (юридическим или физическим лицом - безразлично) освобождаются от налогообложения полностью или частично.

Некоторыми экономистами выделяется еще одна функция налогов – контрольная, которая характеризуется ими как способ оценки эффективности налогового механизма, инструмент выявления необходимости внесения корректив в бюджетно-налоговую политику. С точки зрения других - контрольнаяфункция налогов направлена на обеспечение полноты и своевременности уплаты причитающихся бюджету платежей. Однако в данном случае уместнее вести речь о контроле за полнотой уплаты платежей в бюджет со стороны налоговых органов. Но это уже функция налоговых органов, а не налога. С развитием национальных экономик меняются и системы их налогообложения, все больше приближаясь к классическим принципам. Вместе с тем национальные системы налогообло¬жения не теряют своей индивидуальности. Определяемые нау¬кой в настоящее время принципы налогообложения можно раз¬делить на две группы.

Первая группа включает всеобщие, или функциональные принципы, которые так или иначе используются в налоговых системах стран мира. О них писали в своих трудах А. Смит, Д. Риккардо и А. Вагнер. Позже эти принципы были развиты вид¬ными русскими налоговедами Н. Тургеневым, А. Соколовым, М. Алексеенко, В. Твердохлебовым и др. Сегодня эти принципы считаются основой межнациональных принципов построения системы взаимоотношений налогоплательщиков и государства.

Развивая сферу классических принципов, следует отметить, что практика налогообложения, исчисляемая столетиями, раз¬работала основные принципы построения налоговой системы, не устаревшие до нашего времени. Эти принципы или правила впервые были сформулированы А. Смитом еще в XVIII в. в классическом сочинении «Исследование о природе и причинах богатства народов».

Первый принцип - принцип равномерности - требует, чтобы граждане каждого государства принимали материальное участие в обеспечении правительства соразмерно своим доходам, которые они получают под покровительством правительства. Часто данное правило называют принципом справедливости, требующим, чтобы обложение было достаточно жестким для богатых лиц и щадящим для социально слабо защищенных слоев населения. Второй принцип - принцип определенности - требует, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику.

Третий принцип - принцип удобства - предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика, т. е. государство должно устранить формальности и упростить акт уплаты налога, а также приурочить налоговый платеж ко времени получения дохода.

Четвертый принцип - принцип экономности - предполагает, что доходы по сбору налогов должны превышать те расходы, которые связаны с их сбором.

Кроме этих классических принципов со временем сложился комплекс принципов, выделенных как государством, так и плательщиками:

- принцип всеобщности, выражающий единый подход к налогоплательщикам независимо от источника дохода;

- принцип однократности обложения одного и того же объекта за определенный период;

- принцип стабильности налоговой системы в течение длительного времени;

- принцип оптимальности предполагает, что расходы по управлению налогами и соблюдению налогового законодательства всегда минимальны. Вторая группа принципов налогообложения включает в себя экономические иорганизационно-правовые принципы построения налоговой системы в конкретных условиях общественно-политического и социально-экономического развития страны. Данная совокупность принципиальных требований относится к подсистеме внутринациональных принципов, на основании которых принимается закон о налоговой системе конкретной страны на определенный период времени. Эта система демонстрирует какие фундаментальные принципы налогообложения в полной мере применимы в этой стране, какие применимы лишь частично, а какие вовсе не вписываются в систему налоговых отношений налогоплательщиков с государством.

Что касается Республики Беларусь, то и в ней имеются особенности налогообложения, характерные для экономики республики внутринациональные принципы, отвечающие мировым стандартам и получившие свое развитие в свете сложившихся социально-экономических отношений в государстве. Основные принципы налогообложения в Республике Беларусь определены ст.2 Общей части Налогового Кодекса Республике Беларусь.

В частности, не допускается: установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности, в том числе нарушающих единое экономическое пространство Республики Беларусь, ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создающих в нарушение Конституции Республики Беларусь и принятых в соответствии с ней законодательных актов иные препятствия для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами

Одним из важнейших принципов построения налоговой системы государства является эффективность налогообложения.

Принцип стабильности налоговой системы характеризуется не только длительным постоянством состава налогов, условий сбора, но и закреплением за звеньями (уровнями) бюджетной системы в качестве их собственной доходной базы. Во многих зарубежных налоговых системах законодательно определены полномочия центральной и территориальных властей и установлена система их налоговых взаимоотношений. Для Республики Беларусь, как унитарного государства, характерна централизованная налоговая система, при которой основная часть налоговых поступлений сосредоточена в республиканском бюджете.

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей.

Прямые налоги взимаются непосредственно с доходов (прибыли) или имущества налогоплательщиков [12, с.345].

Косвенные налоги выступают как сокрытые, или завуалированные, платежи в пользу государства. Взыскиваются через цену товаров и услуг. Т.е. выступают как часть цены, являются фактором их повышения

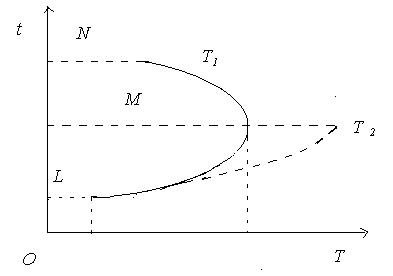

По механизму взимания и контроля косвенные налоги являются более простыми, чем прямые. Они не требуют развития налогового аппарата и изощренной системы расчетов. Поэтому в менее развитых странах доля косвенных налогов, как правило, всегда выше и свидетельствует об относительно высокой налоговой нагрузке. При этом обнаруживается закономерность: чем больше общество, тем большая часть ВВП изымается в пользу государства через налоговую систему. Расширение и активизация функций современного государства создают общую предпосылку для повышения налоговой нагрузки [12, с.349]. Вместе с тем, заниженная налоговая нагрузка значительно усложняет выполнение государством соответствующих функций, сопровождается дефицитом бюджета и ростом государственного долга. Сокращение налоговых поступлений и кризис финансовых ресурсов возникают и в условиях, когда налоговая нагрузка, повышаясь, достигает какой-то невидимой черты. Тогда возникает так называемый «эффект Лаффера»: чем больше налоговая ставка, тем меньше с определенного момента налоговые поступления в государственный бюджет. Графическое изображение «эффекта Лаффера» представлено на рисунке 2.

Рисунок 2 - Графическое изображение «эффекта Лаффера»

Через L – обозначена начальная ставка налогообложения, которая терпимо воспринимается в обществе. Дальнейшее повышение налоговой ставки будет сопровождаться увеличением объема налоговых поступлений в бюджет. Но при этом налоговые поступления увеличиваются не так уж и быстро. M – именно та предельная ставка налога, достижение которой приводит к тому, что полностью исчезает прирост налоговых поступлений в бюджет. Дальнейшее повышение ставки налога до уровня N приводит к тому, что объем налоговых поступлений в бюджет неуклонно сокращается. При этом поступление налогов зависит не только от применяемой ставки, но и от налоговой базы. Налоговая база сокращается, потому что, во-первых, часть экономики уходит «в тень»; во вторых из-за высокого налогообложения, скорее всего, сокращается деловая активность

50 Налоговая система: понятие, элементы. Налоговая система РБ.

Налоговая система предстает как совокупность принципов, форм и методов установления, изменения и отмены налогов, соответствующих налоговому законодательству. Налоговую систему можно представить и как совокупность налогов, сборов и пошлин и других платежей.

Одновременно налоговая система предстает как налоговый механизм, включающий совокупность средств и методов организационно-правового характера, направленных на выполнение действий налогового законодательства. Налоговая система государства должна строиться исходя из знаний фундаментальных закономерностей распределитель¬ных отношений, их влияния на процесс развития экономики. Весь комплекс принципиальных положений для системы налогообложения разграничивается на две подсистемы: подсистема, построенная на основе классических, или меж¬национальных принципов, если налоговая система строится на основе их использования, то ее можно считать оптимальной; подсистема, построенная на основе организационно-эконо¬мических, или внутринациональных принципов, на основе этих принципов создаются налоговые концепции и задаются усло-вия действия налогового механизма применительно к типу го¬сударства, политическому региону и возможностям экономики, сложившимся социальным условиям развития общества.

Основу налоговой системы Республики Беларусь составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты налогового законодательства, определяющие по каждому виду налога конкретные объекты обложения, порядок уплаты, ставки и льготы. Множество действующих законов породило ситуацию, когда принципиально важные для налогообложения нормы были разбросаны по различным документам, что усложняло жизнь специалисту и зачастую становилось причиной нарушения налогового законодательства. В настоящее время налоговая система Республики Беларусь представлена следующими налоговыми платежами: республиканские налоги (сборы), пошлины; местные налоги и сборы

Такая структура позволяет говорить об установлении в Республике Беларусь двухуровневой налоговой системы, соответствующей организации бюджета нашего государства, имеющего две самостоятельные части (республиканский и местные). Республиканскими признаются налоги, сборы (пошлины), установленные законодательными актами и обязательные к уплате на всей территории Республики Беларусь. Местными признаются налоги и сборы, устанавливаемые нормативными правовыми актами (решениями) местных Советов депутатов и обязательные к уплате на соответствующих территориях. К республиканским налогам, сборам (пошлинам) относятся: налог на добавленную стоимость; акцизы; налог на прибыль; налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство; подоходный налог с физических лиц; налог на недвижимость; земельный налог; экологический налог; налог за добычу (изъятие) природных ресурсов; сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь; оффшорный сбор; гербовый сбор; консульский сбор; государственная пошлина; патентные пошлины; таможенные пошлины и таможенные сборы.

К местным налогам и сборам относятся: налог за владение собаками;

курортный сбор; сбор с заготовителей.

Особые режимы налогообложения применяются для плательщиков: налога при упрощенной системе налогообложения; единого налога с индивидуальных предпринимателей и иных физических лиц; единого налога для производителей сельскохозяйственной продукции; налога на игорный бизнес; налога на доходы от осуществления лотерейной деятельности; налога на доходы от проведения электронных интерактивных игр; сбора за осуществление ремесленной деятельности; сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

Особое место в налоговой системе Республики Беларусь в настоящее время занимают целевые бюджетные и внебюджетные фонды, оказывающие значительное влияние, как на уровень налоговой нагрузки конкретного плательщика, так и на экономику в целом. В соответствии с действующим законодательством создаются следующие целевые бюджетные фонды: фонд охраны природы; фонд национального развития; фонд организации сбора (заготовки) и использования отходов в качестве вторичного сырья; фонд универсального обслуживания (резерва универсального обслуживания); инновационные фонды.

2. Что касается смешанных налогов, сборов, отчислений, то к ним относятся платежи, имеющие признаки как косвенных, так и прямых налогов. По аналогии с косвенными эти налоги участвуют в процессе ценообразования как элемент себестоимости и соответственно оплачиваются потребителями товаров, работ, услуг. Им также присущи признаки прямых налогов, поскольку имеется определенный объект обложения, непосредственно не связанный с объемами и финансовыми результатами хозяйственной деятельности

65 Доходы населения: понятие и основные виды.

В экономической науке понятие доход (income) включает в себя все денежные поступления конкретного человека или домохозяйства за определенный промежуток времени (месяц, год).

Доход отдельного домохозяйства, как правило, подразделяют на три группы:

. доход, получаемый владельцем фактора производства – труда

. доход, получаемый за счет использования иных факторов производства

(капитала, земли, предпринимательских способностей)

. так называемые трансфертные платежи.

Доходы членов общества являются показателем его благосостояния. В США, например, в номинальный доход включается заработная плата, дивиденды, проценты, наличные трансфертные платежи, такие как пособие по социальному обеспечению и безработице. Номинальный доход рассчитывается до вычета налогов, из него не исключены налог на личный доход и налог на заработную плату.

Следует отличать доход от богатства (wealth); оно представляет собой стоимость всех средств, принадлежащих домохозяйству в конкретный момент времени. Богатство состоит из материальных объектов – дома, земля, автомобили, мебель, книги и т.д., а также финансовых средств – наличные деньги, сберегательные счета в банках, облигации, акции. Под залог богатства (а не дохода) можно получить кредиты в банке, богатство служит источником дохода.

В экономической литературе существуют различные концепции по поводу исчисления дохода. Так, Эдгар К. Браунинг считает, что к доходам следует отнести также предоставление товаров и услуг по ряду правительственных программ, субсидии на оплату жилья и продовольственных товаров, помощь на образование, доходы от увеличения стоимости акций, облигаций, недвижимого имущества.

Домохозяйства, предоставляя в распоряжение фирм экономические ресурсы, получают вознаграждение в виде зарплаты, прибыли, процента и ренты. Эти четыре составляющие образуют в сумме доход домохозяйств.

Под экономической рентой понимается сумма, получаемая владельцем экономического ресурса сверх трансфертного вознаграждения. Экономическую ренту могут получать владельцы и земли, и труда, и капитала. Однако надо отметить, что экономическое содержание термина «рента» меняется в зависимости от уровня агрегативности. В макроэкономике, где рассматриваются составные части национального дохода, под «рентой» понимаются только рентные вознаграждения, получаемые владельцами земли и других натуральных ресурсов, имеющих жестко фиксированное суммарное предложение.

Рассмотрим ренту, получаемую владельцами земли. В целях упрощения мы будем считать, что вся имеющаяся в стране пахотная земля обладает одинаковой урожайностью и используется для производства зерна. Рынок земли совершенно конкурентен, т.е. имеется значительное количество и владельцев земли, и зерноводческих хозяйств. Поскольку суммарное количество земли фиксировано, то ее суммарное предложение абсолютно неэластично, и кривая предложения земли вертикальна (рис.1). Кривые же суммарного спроса (D1, D2, D3) имеют обычное очертание: для земли, как и любого другого ресурса, «падающий» характер кривой спроса объясняется действием закона уменьшающейся отдачи, а также тем фактом, что для зерноводческих хозяйств, как единой группы, необходимо понизить цену зерна, чтобы продать дополнительное его количество.

Поскольку предложение земли фиксировано, то активной составляющей рынка земли остается спрос на землю. Изменение спроса на экономические ресурсы, и

в том числе на землю, могут вызвать три Определение земельной ренты.

фактора: цены на товары, изготовленные с помощью этого ресурса (т.е. цена зерна), производительность ресурса и цены на иные ресурсы, применяемые в сочетании с землей. Увеличение спроса на землю, что соответствует сдвигу кривой спроса вверх вправо, приводит к росту рентных платежей. И, наоборот, при снижении спроса на землю рентные вознаграждения сокращаются. Если спрос на землю станет слишком низким (кривая D4), то зерноводческие хозяйства не будут платить ренту вообще

Следующий вид дохода – процент или ссудный процент. Ставка ссудного процента е

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 731; Нарушение авторских прав?; Мы поможем в написании вашей работы!