КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Риск и доходность портфеля

|

|

|

|

Рассмотрим теперь оценку рисковости активов, объединенных в портфель, в том числе и при различном их сочетании. Как будет показано ниже актив, входящий в портфель, обычно является менее рисковым, чем, если бы он был изолирован.

Ожидаемая доходность портфеля представляет собой взвешенную среднюю из показателей ожидаемой доходности отдельных ценных бумаг, входящих в данный портфель:

Кp = w1K1 + w2K2 + … + wnKn =  , где:

, где:

Ki — ожидаемая доходность отдельных активов;

wi — доля этих активов в портфеле из n ценных бумаг (сумма значений w = 1).

n - количество ценных бумаг входящих в портфель.

Однако в отличие от доходов риск портфеля ценных бумаг (σp) будет ниже, чем средневзвешенное значение отдельных активов. Более того, теоретически даже возможно построить портфель акций, которые по отдельности будут достаточно рискованными, однако портфель в целом окажется полностью лишенным риска: σP = 0

Расчет СКО портфеля производится, как и в случае расчета среднеквадратического отклонения одиночного актива, за исключением того, что портфель ценных бумаг рассматривается как единый актив, имеющий свою доходность. Если распределения доходностей ценных бумаг являются нормальными, то можно использовать следующее выражение для определения риска портфеля, состоящего из двух активов:

СКО портфеля А и В = σp =  σA2 + (1 – wA2)σB2 + 2wA(1 – wA)rABσAσB,

σA2 + (1 – wA2)σB2 + 2wA(1 – wA)rABσAσB,

где: wA — это доля средств портфеля, инвестированная в актив А;

1 – wA —доля портфеля, инвестированная в актив В.

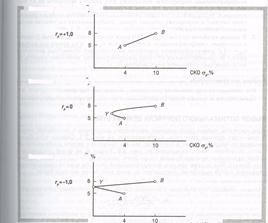

Чтобы построить достижимое множество, потребуется коэффициент корреляции доходности этих активов (rАВ). Рассмотрим три различных его значения: rАВ = +1,0, rAB = 0 и rАВ = -1,0 и для каждого случая необходим рассчёт средней доходности Кp ((Кp = wAkA + (1 – wА)КВ)) и среднеквадратического отклонения доходности портфеля (σp):

|

|

|

|

|

|

Рис. Построение достижимого множества портфелей из двух активов

В случае rАВ = +1,0 все достижимые портфели оказываются эффективными, а в случаях rАВ = 0 и rАВ = -1,0 эффективной будет лишь часть достижимого множества от точки Y до В. Участок дуги от А до Y соответствует неэффективным портфелям, поскольку для любого портфеля на AY найдется портфель на участке YB с тем же риском, но большей средней доходностью. Следовательно, ни один рациональный инвестор не будет держать свои активы в портфелях ценных бумаг, изображенных на участке достижимого множества AY.

В одном крайнем случае (rAB = -1,0) риск может быть полностью устранен с помощью диверсификации: в этом случае σy = 0, в то время как в случае rAB = +1,0 диверсификация портфеля не позволяет даже уменьшить риск. В промежуточных случаях диверсификация позволяет снизить, но не полностью устранить риск портфеля.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 447; Нарушение авторских прав?; Мы поможем в написании вашей работы!