КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Линия рынка капитала

Модели оценки доходности активов

Инвесторы сталкиваются с проблемой оценки стоимости активов, которая зависит от доходности и от их риска. На рынке выдерживается закономерность: чем выше потенциальный риск, тем выше должна быть и ожидаемая доходность. У каждого инвестора формируются свои прогнозы относительно этих параметров. В то же время рынок постоянно движется в направлении определенной равновесной оценке риска и доходности актива. Возможные расхождении я в оценках, в первую очередь, связаны с ассиметричность информации, которой обладают разные инвесторы. В условиях хорошо развитого рынка новая информация находит быстрое отражение в курсовой стоимости ценных бумаг. Поэтому для таких условий можно разработать модель, которая удовлетворительно бы описывала взаимосвязь между риском и доходностью активов. Такая модель была разработана У.Шапом, Дж. Линтерном и Я. Моссиным и получила название САРМ.

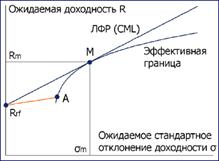

В данной модели зависимость между риском и ожидаемой доходностью активов графически можно описать с помощью линии рынка капитала (СМL). Таким образом, линия рынка капитала является касательной к эффективной границе Марковица и представляет собой не что иное как эффективную границу портфелей при возможности заимствования и кредитования.

В данной модели зависимость между риском и ожидаемой доходностью активов графически можно описать с помощью линии рынка капитала (СМL). Таким образом, линия рынка капитала является касательной к эффективной границе Марковица и представляет собой не что иное как эффективную границу портфелей при возможности заимствования и кредитования.

Все оптимальные портфели расположены на этой линии.

CAPM базируется на следующих допущениях:

- рынок капитала является совершенным (эффективным);

- участники рынка не предрасположены к риску;

- доходность активов имеет нормальное распределение;

- на рынке существуют безрисковые активы, и любой участник рынка может ими неограниченно пользоваться на равных для всех условиях;

- любые активы на рынке можно надежно идентифицировать, они делимы и оцениваются в условиях совершенной конкуренции;

- участники рынка в равной степени обеспечены информацией, которая является бесплатной;

- не существует трансакционных издержек;

- на рынке отсутствуют налоги и другие виды регулирования, рынок является саморегулируемым.

Главным принципом этой модели является то, что доходность любого вида активов и финансовых инструментов можно определить через приращение к доходности безрисковых инструментов в форме премии за риск, относящейся к этому активу. Из этого был сделан вывод о прямопропорциональной зависимости между доходностью и риском.

Угол наклона CML отражает цену риска вложений на рынке рисковых активов: он показывает, на сколько повышается доходность имущества инвестора при увеличении на единицу их риска, который изменяется прямо пропорционально изменению доли рисковых активов в общей сумме имущества. Иначе говоря, tg - предельная доходность риска имущества при наличии на рынке рисковых и безрисковых активов.

- предельная доходность риска имущества при наличии на рынке рисковых и безрисковых активов.

Приведенное соотношение у рыночного портфеля акций будет записано в виде:

y = a+bx

|

|

Дата добавления: 2014-01-20; Просмотров: 419; Нарушение авторских прав?; Мы поможем в написании вашей работы!