КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие, состав, источники образования оборотным капиталом (средствами) фирмы (предприятия)

|

|

|

|

Управление оборотным капиталом.

Нормирование оборотных средств предприятия.

Предприятия.

Понятие, состав, источники образования оборотных средств

Тема 5. Оборотные средства предприятия.

4. Показатели использования оборотного капитала (средств) предприятия.

Оборотные средства предприятия - это вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного периода времени (как правило, не более одного года).

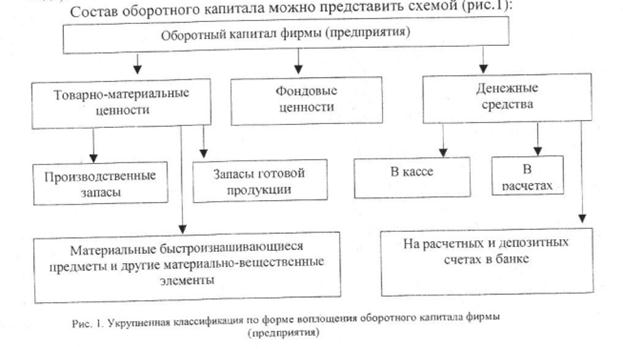

Состав оборотного капитала можно представить схемой (рис.1):

Классификация оборотного капитала может осуществляться и по другим признакам:

1. По источникам образования и подразделяются на:

- собственные и приравненные к ним оборотные средства, входящие в состав уставного капитала, специальных фондов, т.е. полученные от учредителей и других собственников фирмы (предприятия), сформированные за счет прибыли и на безвозвратной основе;

- заемные или привлеченные средства, полученные на возвратной основе от коммерческих банков в форме целевого кредита. К таким средствам относятся: кредиторская задолженность своему персоналу, но не выплаченной своевременно заработной плате, долги бюджету и внебюджетным фондам по налогам и приравненным к ним платежам, некоторые иные виды кредиторской задолженности, а также другие привлеченные средства юридических и физических лиц.

2. По степени ликвидности, т.е. по быстроте превращения в наличные деньги, подразделяются на:

- наличные денежные средства в кассе;

- денежные средства на расчетном счете (финансовые поступления и платежи, проходящие через расчетный счет. Они должны быть с минимальным средним остатком, так как не приносят доход и не защищают от инфляции):

|

|

|

- денежные средства на расчетных счетах. Эти средства защищены банком от инфляции, а также ставками по определенному уровню доходности вкладов и используются для создания резерва;

- денежные средства в расчетах. Эти средства обеспечивают текущую ликвидность вследствие оптимального соотношения дебиторской и кредиторской задолженности по различным расчетам;

- высоколиквидные ценные бумаги (форма резервирования оборотных средств);

- производственные запасы, т.е. на запасы сырья, материалов, топлива, энергоресурсов, тары, иметь которые экономически целесообразно при минимизации «омертвленного» в них оборотного капитала и достаточности денежных средств для обеспечения производства необходимыми материальными ресурсами, а также специфического резерва высоколиквидных ресурсов на случай острой необходимости быстро получить наличные средства (например, топливо и др.);

- запасы готовой продукции. При этом следует иметь только остродефицитную, высоколиквидную продукцию, а остальную - чем меньше, тем лучше;

- незавершенное производство - это менее ликвидный элемент оборотного капитала, поэтому, чем он меньше, тем лучше.

3. По лимитированию и подразделяются на:

- нормируемые (производственные запасы, незавершенное производство, полуфабрикаты, расходы будущих периодов, готовой продукции и др. Товарно-материальные ценности);

- ненормируемые (денежные средства, отгруженные товары, краткосрочные финансовые вложения и прочие оборотные средства.

Оборотные средства фирмы (предприятия) имеют двойственную природу. С одной стороны, они представляют собой существенную часть имущества (активов), воплощенную в запасах и затратах, незаконченных расчетах, остатках денежных средств, а с другой стороны - это часть капитала (пассивов) предприятия, обеспечивающая непрерывность и бесперебойность хозяйственного оборота.

|

|

|

Для оборотных средств предприятия характерны следующие особенности:

- они должны быть вложены заранее, т.е. авансированы до получения доходов;

- они в качестве материального ресурса должны постоянно возобновляться в хозяйственном обороте;

- относительная потребность в оборотных средствах зависит от объема деятельности.

При недостаточности оборотных средств или их неэффективном использовании финансовое состояние предприятия ухудшается.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 642; Нарушение авторских прав?; Мы поможем в написании вашей работы!