КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учебно-методическое обеспечение лекции

|

|

|

|

Введение

ПЛАН ЛЕКЦИИ

ЛЕКЦИЯ № 2

Чтения лекции № 2

ПЛАН

по дисциплине: _ Статистика

Тема: Система национальных счетов

Цельзанятия: получение представления о системе национальных счетов как системе макроэкономических показателей, характеризующих рыночную экономику, освоение основных понятий определений и классификаций.

Литература по теме:

а) основная:

1. Елисеева И.И. Статистика. – М., 2010.

2 Социально-экономическая статистика: Практикум: Учеб. пособие / Под ред. В.Н. Салина, Е.П. Шпаковской. М.: Финансы и статистика, 2006.

3. Экономическая статистика: учеб./ Под ред. Иванова Ю.Н. М.: ИНФРА- М, 2008.

| №№ п.п. | Содержание занятия | Отводимое учебное время, мин. | Применяемые наглядные пособия и ТСО |

| Организационная часть - проверить наличие студентов* Вводная часть (вступительное слово) - кратко напомнить материал предыдущего занятия; - объявить тему лекции; - довести учебные вопросы; - определить место темы в учебном курсе, указать связь с предыдущими темами и междисциплинарные связи; - отметить актуальность темы и ее практическое значение; - довести цель занятия; - сообщить литературные источники по теме занятия. | |||

| Основная часть (учебные вопросы) Излагаются вопросы (проблемы), изучаемые на лекции 1. Сущность и задачи СНС. Основные понятия, категории и структура СНС. 2 Основные классификации СНС. Классификация счетов. 3. Основные счета СНС и правила их построения. 4. Задачи совершенствования СНС. | Power Point | ||

| Заключительная часть - сделать выводы по теме лекции; - ответить на вопросы студентов; - дать задание на самостоятельную работу; - объявить тему следующего занятия. |

Преподаватель: _ доцент Ширкунова Н.В. _______

|

|

|

(должность, подпись, инициалы, фамилия)

«8» 02. 2012 г.

Государственное образовательное учреждение

высшего профессионального образования

«Российская таможенная академия»

Кафедра таможенной статистики

УТВЕРЖДЕНО

Заведующая кафедрой

_____________

на тему: «Система национальных счетов»

Дисциплина: Статистика

Автор: к.э.н., Ширкунова Н.В.

Москва

«Система национальных счетов»

Учебные вопросы:

1. Сущность и задачи СНС. Основные понятия, категории и структура СНС.

2. Основные классификации СНС. Классификация счетов.

3. Основные счета СНС и правила их построения.

4. Задачи совершенствования СНС.

Заключение

Основная литература

1. Елисеева И.И. Статистика. – М., 2010.

2 Социально-экономическая статистика: Практикум: Учеб. пособие / Под ред. В.Н. Салина, Е.П. Шпаковской. М.: Финансы и статистика, 2006.

3. Экономическая статистика: учеб./ Под ред. Иванова Ю.Н. М.: ИНФРА- М, 2008.

Перечень средств обучения

1. Презентации.

1. Сущность и задачи СНС. Основные понятия, категории и структура СНС.

Система национальных счетов – это система показателей, способных наиболее полно и объективно охарактеризовать результаты функционирования экономики страны. В 1993 году возникла необходимость перехода отечественной статистики на рекомендуемую ООН и другими международными организациями единую методологию, основанную на национальном счетоводстве, принятую в международной практике, т. е. систему национальных счетов.

Единство статистической методологии обеспечивает сопоставимость экономических показателей всех стран, их сводимость на мировом уровне, определение места и роли национальной экономики в мировой экономике, способствует достоверности международных сопоставлений.

|

|

|

Информация, которую предоставляет СНС. является основой для формирования и проведения в жизнь государственной политики, направленной на оптимизацию экономических процессов, дляпринятия управленческих решений.

Потребителями данных СНС кроме органов государственного управления являются также научно-аналитические центры, занимающиеся изучением и прогнозированием экономических и политических процессов, представители крупного бизнеса, участие которых в инвестиционном процессе зависит от экономической конъюнктуры, различные общественно-политические организации, которым необходимо получить комплексное представление о социально-экономическом положении страны. Значительный интерес представляют показатели, рассчитанные на основе СНС, для различных международных организаций, так как от уровня экономического развития страны зависят формы международного сотрудничества, размеры и сроки предоставляемых ей кредитов, величина взносов в международные организации и др.

Система национальных счетов это система взаимосвязанных макроэкономических показателей и классификаций, представленная в виде определенного набора счетов и таблиц, характеризующих результаты макроэкономической деятельности.

Сущность СНС — формирование системы обобщающих показателей, взаимосвязанных и характеризующих развитие экономики на различных стадиях воспроизводства. Каждой стадии воспроизводства (производство, первичное распределение доходов, вторичное распределение доходов, использование располагаемого дохода на конечное потребление и накопление) соответствует специальный счет или группа счетов.

Оценка конечных результатов деятельности осуществляется на уровне всех институциональных единиц, каждого хозяйствующего субъекта, в разрезе секторов, а также экономики в целом.

Основные понятия, категории СНС

В системе национальных счетов экономика рассматривается как совокупность институциональных единиц-резидентов, секторов экономики.

Институциональная единица - это экономический субъект, который может от своего имени владеть активами, осуществлять экономическую деятельность и операции с другими единицами, принимать финансовые обязательства и хозяйственные решения, за которые он несет ответственность в соответствии с существующим законодательством.

|

|

|

Резидентами в СНС называют институциональные единицы, имеющие центр экономических интересов на экономической территории страны.

Под экономической территорией понимается географическая территория, находящаяся под юрисдикцией правительства данной страны, внутри которой лица, товары и деньги могут свободно перемещаться.

К ней также относятся: национальное воздушное пространство, территориальные воды, континентальный шельф в международных водах страны. Институциональная единица имеет центр экономического интереса на экономической территории страны, если она владеет помещением или землей на этой территории, осуществляет или собирается осуществлять экономические операции в течение неопределенного или длительного времени (обычно не менее одного года). Внутренняя (национальная) экономика охватывает деятельность резидентов, как на экономической территории данной страны, так и за ее пределами.

Совокупность институциональных единиц, сходных с точки зрения выполняемых функций и источников финансирования, образует институциональный сектор. По концепции СНС практически все виды деятельности по созданию товаров и услуг отнесены к экономическому производству.

Товары — это результаты труда, имеющие материально-вещественную форму. Услуги — это результаты производственной деятельности, не принимающие материально-вещественной формы, удовлетворяющие личные и общественные потребности, имеющие как материальный, так и не материальный характер.

Основные классификации СНС

Для расчета обобщающих макроэкономических показателей необходим большой объем информации о различных экономических процессах, что вызвало необходимость разработки соответствующих классификаций.

В СНС важнейшими являются следующие классификации:

♦ институциональных единиц по секторам экономики;

♦ виды экономической деятельности;

♦ экономических операций;

|

|

|

♦ активов ипассивов;

♦ товаров и. услуг;

♦ расходов органов государственного управления по назначению;

♦ налогов и субсидий.

Институциональные секторы экономики представляют собой группыинституциональных единиц, однородных с точки зрения выполняемых ими функций в экономическом процессе и способа финансирования затрат. С позиции этих двух критериев СНС различает следующие секторы:

Классификация по секторам характеризует структуру рыночной экономики.

Сектор 1 Нефинансовые предприятия, корпорации и квазикорпорации ( структуры, занятые производством товаров и услуг, за исключением финансовых услуг) - это предприятия, корпорации и квазикорпорации, которые производят нефинансовые товары и услуги и возмещают свои издержки за счет выручки от продажи своих товаров и услуг на рынке.

Сектор 2 Финансовые корпорации и квазикорпорации — это финансовые учреждения (банки, страховые компании, инвестиционныефонды), основной функцией которых является финансовое посредничество. Эти единицы финансируют свои издержки за счет разницы между процентами, получаемыми за предоставленные ресурсы, ипроцентами, уплачиваемыми за привлеченные ресурсы.

Сектор 3 Органы государственного управления — это бюджетные государственные организации, функциями которых являются перераспределение доходов и богатства, предоставление нерыночных услуг обществу в целом и отдельным его членам (выплата пенсий, стипендий, субсидий и др.). Органы государственного управления финансируют свои издержки за счет налогов, частично за счет доходов от собственности, которой они располагают.

Сектор 4 Домашние хозяйства — это домашние хозяйства, т. е. единицы в основном потребительского характера и мелкие некорпорированные предприятия, владеют которыми те же домашние хозяйства: мелкие фермы, небольшие магазины, рестораны, мастерские и др. В этот же сектор включаются лица свободных профессий (художники, писатели и др.) — предполагается, что они являются собственниками некорпорированных предприятий, состоящих из одного лица. К сектору домашних хозяйств относятся также собственники жилья, в котором они сами проживают. Платная наемная прислуга рассматривается в качестве членов тех домашних хозяйств, где они работают. Свои издержки единицы, входящие в данный сектор, финансируют за счет оплаты труда, доходов от собственности, перераспределительных поступлений (пенсий, пособий), а также за счет выручки от реализации продукции некорпорированных предприятий, входящих в этот сектор.

Сектор 5 Некоммерческие организации, обслуживающие домашние хозяйства — это общественные, политические, профсоюзные, религиозные организации, главная функция которых состоит в оказании нерыночных услуг членам этих организаций. Единицы, входящие в этот сектор, финансируют свои издержки за счет взносов, доходов от собственности, пожертвований.

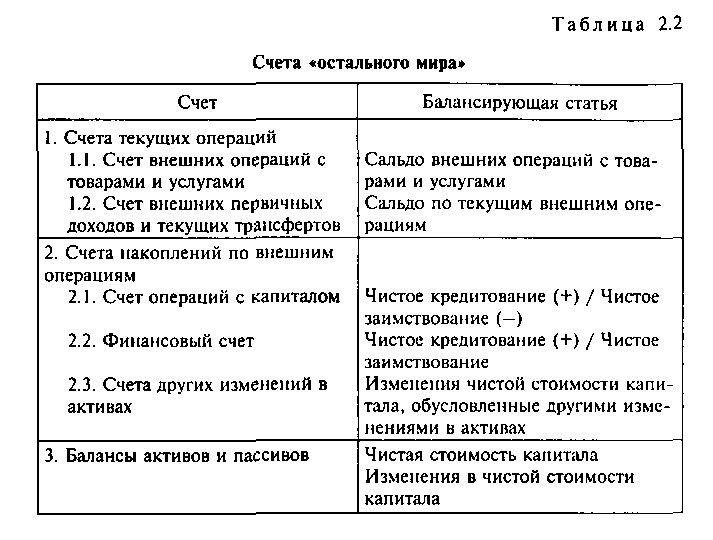

Сектор 6 Внешнеэкономические связи («остальной мир»)— это зарубежные резиденты в той мере, в какой их деятельность экономически связана с резидентами данной страны, т. е. счета данного сектора отражают внешнеэкономическую деятельность.

Классификация видов экономической деятельности в СНС создана в соответствии с Международной стандартной классификацией всех видов экономической деятельности по отраслям народного хозяйства (МСОК). В иды экономической деятельности определяются как совокупность заведений с однородным производством, например сельское хозяйство, транспорт, связь, промышленное производство и др.

Другой важной классификацией СНС является классификация экономических операций.

Все экономические операции разделяются в СНС на следующие виды:

♦ с товарами и услугами (производство и использование на различные цели товаров и услуг);

♦ с доходами (распределение и перераспределение доходов):

♦ с финансовыми инструментами (приобретение финансовых активов, принятие финансовых обязательств, например займы, кредиты, прирост депозитов в банках и пр.);

♦ прочие операции, характеризующие изменение активов (объектов, обладающих стоимостью) в результате экстраординарных событий (пожары, наводнения, катастрофы и др.).

Последняя группа не имеет отношения к операциям, которые предполагают добровольное взаимодействие двух партнеров и более.

В зависимости от метода реализации экономические операции делятся следующим образом:

♦ операции на компенсационной основе, когда поток благ и услуг или денег вызывает встречный поток благ, услуг или денег (к этому виду относится большая часть экономических операций);

♦ трансферты — операции, при которых потоку благ, услуг или денег не противостоит встречный поток благ, услуг или денег, т.е. передача доходов в денежной или натуральной форме одной единицей другой на безвозмездной основе.

Подразделяются на текущие (предназначенные на финансирование текущих расходов) и капитальные (идущие на финансирование капиталовложений).

Текущие трансферты — операции, которые осуществляются более или мене регулярно и связаны с уменьшением или увеличением текущих расходов хозяйствующих единиц.

Текущие трансферты подразделяются следующим образом:

• текущие налоги на доходы, имущество и др.;

• страховые платежи и возмещения;

• отчисления на социальное страхование, социальные пособия;

• добровольные взносы и подарки, не имеющие капитального характера;

• штрафы и др.

В СНС предусматривается также классификация активов: нефинансовые и финансовые, произведенные и непроизведенные, материальные и нематериальные. Группы активов регистрируются в особых счетах — балансах активов и пассивов.

Классификация товаров и услуг в СНС соответствует Международной центральной классификации продуктов, одобренной Статистической комиссией ООН в 1993 г.

Классификация расходов органов государственного управления предполагает их разграничение по назначению на общее управление, оборону, просвещение, здравоохранение и др. Эта классификация позволяет разделить потребление органов государственного управления на коллективное и индивидуальное.

Еще одна классификация СНС — классификация налогов и субсидий.

Доходы государства в основном складываются из налогов, сборов и доходов, получаемых от государственной собственности.

Доходы государства в основном складываются из налогов, сборов и доходов, получаемых от государственной собственности.

В СНС предусматривается различие между налогами на продукты (НДС, акцизы, налог на продажу и др.) и прочими налогами на производство. В совокупности они образуют налоги на производство и импорт.

Налоги на продукты более или менее пропорциональны стоимости или объему произведенной или реализованной продукции. Типичными налогами на продукты являются налогна добавленную стоимость и акцизы. Прочие налоги на производство пропорциональны факторам производства, например налог на землю, здания, основные фонды, фонд заработной платы.

Платежи из бюджета предприятиям, имеющие целью возместить убытки, возникающие вследствие политики цен, а также производимые дляоказания воздействия на уровень производства, называются субсидиями.

Сальдированный налог (налог за вычетом субсидий) называется чистым.

Налоги в СНС разделены на две группы:

♦ текущие (уплачиваемые регулярно);

♦ капитальные (единовременные).

Рассмотренные классификации СНС позволяют упорядочить информацию, сделать ее обозримой, компактной и сгруппированнойна основе определенных принципов и критериев, важнейший из которых — балансовое равенство, т. е. в окончательном итоге сумма ресурсов должна быть равна сумме расходов.

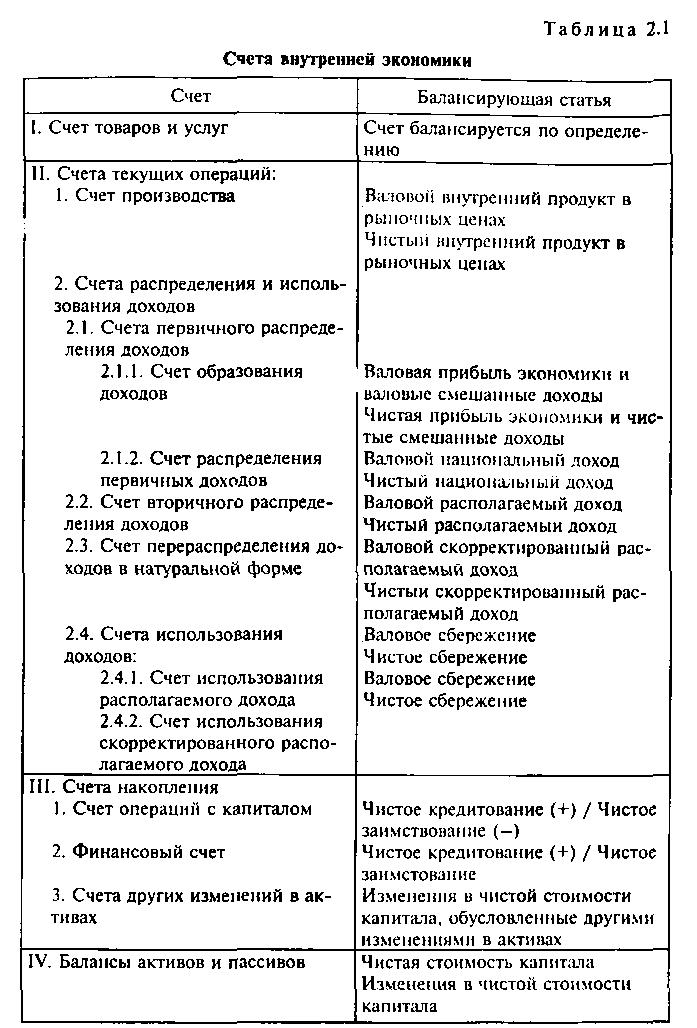

В табл. 2.1 отражены балансирующие статьи сводных счетов внутренней экономики.

Общие принципы построения СНС

Основные принципы составления национальных счетов таковы:

•счета строятся по принципу бухгалтерского учета, чтовыражается и двойном отражении в СНС каждой операции: один раз в разделе «Использование» предыдущею счета и второй раз в разделе «Ресурсы» последующего счета (что соответствует бухгалтерскому принципу записи операции в дебете одного счета и в кредите другого счета-корреспондента). Каждая статья того пли иною счета имеет корреспондирующую статью в другом счете, что обеспечивает дополнительный контроль достоверности отражаемой в счетах информации и увязывает счета;

•счета имеют форму «Т», состоят из двух частей (разделов); при этом ресурсы по образующим их компонентам отражаются с правой стороны, составляя колонку «Ресурсы», а их использование показывается в левой части, в колонке «Использование»;

•национальные счета строятся в определенной последовательности, соответствующей последовательности воспроизводственного цикла:

•счета являются регистрацией (отражением) всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по осуществлению операций;

•в соответствии с принципом двойной записи, принятым в системе, итоги операций ресурсов и использования счета балансируются или по определению, или с помощью балансирующей статьи, которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету. Балансирующие статьи счетов, обеспечивающие баланс (равенство) правой и левой частей счета, рассчитываются как разность между суммой показателей ресурсов и их использования. Поэтому СНС рассматривается как балансовый метод;

•балансирующая статья предыдущего счета, отраженная в разделе «Использование», служит исходным показателем раздела «Ресурсы» последующего счета (см. схему взаимосвязи счетов). Этим достигается увязка счетов между собой и преобразование их в систему;

•балансирующие статьи не операции, которые можно наблюдать, а расчетные категории, предназначенные не только для обеспечения сбалансированности между объемами ресурсов и их использованием в каждом счете (для арифметического равенства двух частей счета), но и для характеристики результатов соответствующего экономического процесса, отражаемого данным счетом, и представляющие собой важнейшие макроэкономические показатели экономического развития.

Так балансирующей статьей счета «Производство», отражающей результат экономической деятельности по производству продуктов и услуг и связанных с ним затрат, является валовой внутренний продукт (а для каждой отрасли экономики валовая добавленная стоимость), полученный как разность объема ресурсов, показанных в правой части счета, и их использования, отраженного в левой части.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 728; Нарушение авторских прав?; Мы поможем в написании вашей работы!