КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги, сборы, отчисления. Непроизводительные расходы

|

|

|

|

Общехозяйственные расходы

Расходы на управление предприятием

1. Заработная плата аппарата управления.

2. Командировки и перемещения.

3. Представительские расходы.

4. Содержание пожарной, военизированной и сторожевой охраны.

5. Прочие расходы.

1. Содержание прочего общезаводского персонала.

2. Амортизация основных средств.

3. Содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения.

4. Производство испытаний, опытов, исследований, изобретательство и техническое усовершенствование.

5. Охрана труда.

6. Подготовка кадров.

7. Оргнабор рабочей силы.

8. Прочие общехозяйственные расходы.

1. Потери от простоев.

2. Недостачи и потери от порчи материалов при хранении на складе.

Общехозяйственные расходы, называемые расходами по управлению, как никакие другие издержки производства и обращения, подвергаются нормированию и лимитированию со стороны государства для целей ведения налогового учета. Для таких расходов, как затраты на командировки, представительские расходы, расходы на содержание служебного автотранспорта, компенсации за использование для служебных поездок личных легковых автомобилей законодательно установлены специальные нормы, нормативы и лимиты.

В конце отчетного периода счет 26 «Общехозяйственные затраты»

закрывается:

Д-т сч. 20 «Основное производство» - в части подразделений основного производства

Д-т сч. 23 «Вспомогательные производства» - в части подразделений вспомогательного производства

К-т сч. 26 «Общехозяйственные затраты».

При калькулировании полной себестоимости фактическая сумма общехозяйственных расходов распределяется между видами продукции пропорционально выбранной базе распределения. Однако такие затраты, как время труда или заработная плата основных производственных рабочих, время работы станков, не имеют тесной зависимости с размером общехозяйственных расходов. В силу своей сущности последние напрямую не связаны с объемом производства - его падением или ростом, их размер скорее зависит от продолжительности отчетного периода. Поэтому распределение общехозяйственных расходов при калькулировании полной себестоимости продукции носит весьма условный характер.

|

|

|

Так, предприятие по производству ковровых покрытий может самостоятельно торговать ими оптом и в розницу, а также обеспечивать обработку края разрезанных по желанию заказчика покрытий и их доставке. Как в этом случае организовать учет косвенных расходов и обеспечит их правильное распределение между объектами калькулирования?

Один из возможных подходов к решению этой задачи состоит в распределении общепроизводственных и общехозяйственных расходов пропорционально размеру выручки, полученной от каждого вида деятельности в общей сумме выручки.

Следовательно, предприятие, занимающееся производством и реализацией ковровых покрытий и оказанием сопутствующих услуг для отражения косвенных расходов, связанных с обслуживанием производства может воспользоваться счетом 26 «Общехозяйственные затраты», а для учета издержек, сопровождающих торговый процесс, - счетом 44 «Расходы на реализацию». При этом косвенные расходы следует распределять между ними пропорционально обороту по реализации. Тот же принцип лежит в основе распределения издержек обращения между оптовой и розничной торговлей.

Очевидно, все эти вопросы должны найти отражение в учетной политике предприятия.

6.3. Калькулирование производственной себестоимости

Начальное и конечное сальдо по счету 20 «Основное производство» (23 «Вспомогательные производства») отражает размер незавершенного основного (вспомогательного) производства по полной себестоимости соответственно на начало и на конец отчетного периода.

|

|

|

В соответствии с Международными стандартами финансовой отчетности в себестоимость продукции должны быть включены лишь производственные затраты. Управленческие и коммерческие расходы в калькулировании производственной себестоимости участвовать не могут.

Независимо от выбранных предприятием методов калькулирования в соответствии с международными стандартами общехозяйственные расходы никогда не участвуют в калькулировании и в оценке запасов, а общей суммой относятся на финансовые результаты предприятия.

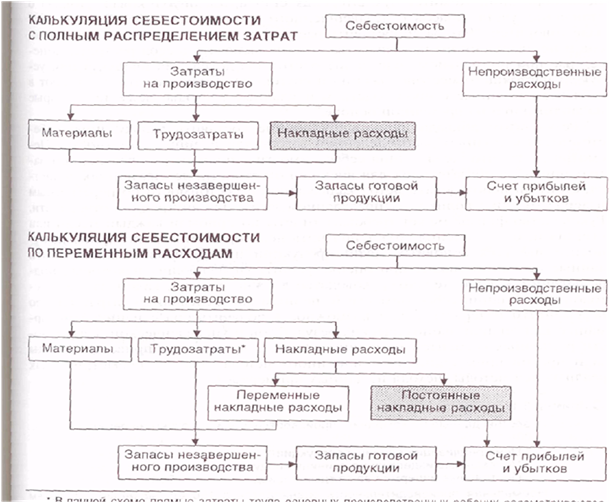

Системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты периода.

Основное различие этих систем заключается и том, что в одном случае постоянные производственные накладные расходы считаются затратами периода, а в другом - включаются в себестоимость продукта. Различие учета постоянных производственных накладных расходов при системах калькуляции себестоимости с полным распределением затрат и по переменным издержкам представлено на рисунке.

Списание общехозяйственных расходов на себестоимость продаж, минуя процесс калькулирования, имеет ряд преимуществ:

1. Снижение трудоемкости учета, его упрощение. Точное определение себестоимости продукции в рыночных условиях не является самоцелью, тем более что не существует систем, позволяющих составить точную калькуляцию. Поэтому принципом исчисления себестоимости изделия должна быть не полнота включения затрат, а способ их отнесения на то или иное изделие. Необходимо подчеркнуть и то обстоятельство, что общехозяйственные затраты не связаны с производством данного конкретного изделия, а являются следствием содержания и обслуживания всего предприятия. Поэтому тезис о том, что эти расходы в обязательном порядке должны включаться в расчет себестоимости изделия, можно подвергнуть критике.

2. Совокупная прибыль будет одной и той же при использовании разных систем калькулирования. Различия появляются в величине прибыли, относимой на каждый учетный период.

|

|

|

Списание общехозяйственных расходов непосредственно в дебет счета 90 «Доходы и расходы по текущей деятельности» может завысить себестоимость реализованной продукции, занизить прибыль на величину общехозяйственных расходов и тем самым уменьшить сумму периодического платежа по налогу на прибыль, что позволит предприятию временно сохранить необходимые оборотные средства.

3. Данный способ списания расходов позволяет избежать капитализации постоянных накладных расходов в товарных запасах на складе, в неликвидных запасах в период, когда спрос на продукцию уменьшается. Калькулирование полной себестоимости на предприятиях, имеющих запасы готовой продукции на складе, приводит к капитализации части общехозяйственных расходов. Увеличение товарных запасов ведет к увеличению налога на имущество предприятия. Следовательно, калькулирование производственной себестоимости приведет к уменьшению налога на имущество. По крайней мере, доля общехозяйственных расходов, приходящаяся на нереализованную продукцию, не будет попадать под налогообложение.

Важной проблемой калькулирования производственной себестоимости является порядок списания расходов со счета 26 «Общехозяйственные затраты» в дебет счета 90 «Доходы и расходы по текущей деятельности» в случае отсутствия у предприятия в отчетном периоде выручки.

О расходах предприятия начинают говорить лишь при возникновении у него доходов, и традиционно списание затрат в дебет счета 90 производится лишь при появлении выручки от реализации продукции (работ, услуг).

В литературе [35] существует мнение о целесообразности в этом случае прямой корреспонденции.

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 26 «Общехозяйственные затраты».

Это предложение направлено на совершенствование существующей ныне методологии бухгалтерского учета.

Однако если следовать рекомендациям Минфина РБ, то на сумму, учтенную по счету 26 «Общехозяйственные затраты», следует составить две бухгалтерские записи:

Д-т сч. 90 «Доходы и расходы по текущей деятельности», субсчет «Себестоимость реализованной продукции, товаров, работ, услуг»

К-т сч. 26 «Общехозяйственные затраты»

и

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 90 «Доходы и расходы по текущей деятельности», субсчет «Прибыль / убыток от текущей деятельности».

Доводы в пользу системы калькулирования с полным распределением затрат

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 484; Нарушение авторских прав?; Мы поможем в написании вашей работы!