КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 2 страница

|

|

|

|

Сборы и отчисления - это налоги и другие обязательные отчисления и расходы, уплачиваемые организациями.

К общезаводским непроизводительным расходам относят потери от простоев и порчи товарно-материальных ценностей при хранении их на общезаводских складах; недостачи материалов и готовой продукции на заводских складах; прочие непроизводительные расходы.

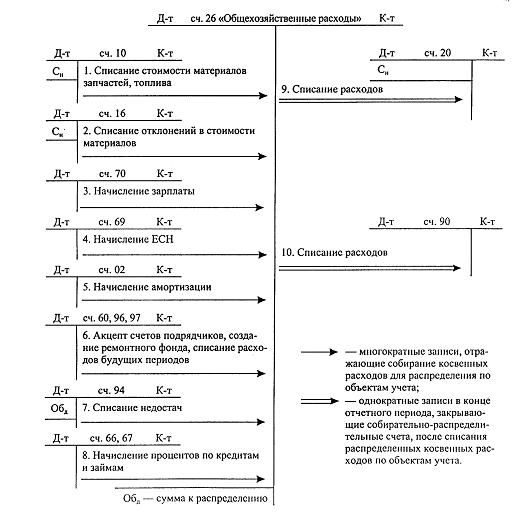

Учет общехозяйственных расходов осуществляется на активном собирательно-распределительном счете 26 "Общехозяйственные расходы". По дебету счета учитываются расходы, относящиеся к общехозяйственным расходам, а по кредиту отражается их списание на счета затрат после распределения между видами продукции, работ и услуг (схема 12.5).

Схема 12.5. Учет общехозяйственных расходов

Собранные на счете общехозяйственные расходы подлежат распределению между видами выпускаемой продукции, работами и услугами, как правило, пропорционально сумме основной заработной платы производственных рабочих.

Аналитический учет расходов осуществляется в ведомости учета общехозяйственных расходов, записи в которую делаются на основе первичных документов и учетных регистров.

Организации, осуществляющие учет затрат на производство на основе сокращенной производственной себестоимости, используют другую методику списания общехозяйственных расходов, главная особенность которой заключается в том, что не зависящие от объема производства условно-постоянные общехозяйственные расходы отделяют от производственных затрат. В конце каждого месяца их полностью относят на финансовые результаты от продажи продукции. При этом методе существенно упрощаются калькуляционные расчеты, так как отпадает необходимость в условном распределении расходов между различными изделиями, готовой продукцией и незавершенным производством.

|

|

|

Глава 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

12.5. Учет потерь от брака и других непроизводительных расходов

Под браком в производстве понимают продукцию и полуфабрикаты, которые из-за несоответствия стандартам или техническим условиям не могут быть использованы по своему прямому назначению или требуют исправления (схема 12.6).

Схема 12.6. Классификация брака продукции

В зависимости от характера обнаруженных при технической приемке дефектов различают брак окончательный (неисправный) и исправимый. К окончательному браку относят изделия и полуфабрикаты, которые нельзя использовать по прямому назначению, а исправление их технически невозможно и экономически нецелесообразно. Исправимым браком считаются детали и узлы, которые после доработки можно использовать по прямому назначению и это экономически оправдано.

По месту возникновения брак подразделяют на внутренний, обнаруженный до отправки продукции потребителю, и внешний, выявленный у потребителей при сборке, монтаже или эксплуатации изделия.

Оперативно-технический учет и контроль брака продукции и потерь от брака осуществляет служба технического контроля, которая составляет первичные документы (акты, извещения) на обнаруженный в производстве окончательный брак с указанием причин и виновников. Если продукция забракована из-за недоброкачественности материалов, оформляются специальные документы для предъявления претензий поставщикам.

Методы оценки забракованной продукции зависят от степени ее годности и места возникновения брака. В себестоимость внутреннего окончательного брака включают фактические расходы по всем калькуляционным статьям, за исключением статей "Расходы на подготовку и освоение производства", "Общехозяйственные расходы", "Потери от брака", "Коммерческие расходы". С целью упрощения калькуляционных расчетов в организациях с большой номенклатурой изделий и полуфабрикатов забракованную продукцию можно оценивать исходя из нормативных или плановых затрат.

|

|

|

Себестоимость внутреннего исправимого брака образуют затраты на материалы и заработную плату на исправление забракованной продукции с добавлением соответствующей доли общепроизводственных расходов.

Себестоимость внешнего брака включает расходы по исправлению изделий у потребителей, производственную себестоимость окончательно забракованных изделий, затраты на их демонтаж, транспортировку и замену.

Итоговая величина потерь от брака слагается из себестоимости окончательно забракованной продукции, расходов на исправление брака, затрат сверх установленных норм на гарантийный ремонт, стоимости испорченных при наладке оборудования материалов, полуфабрикатов сверх технических норм. Из общей суммы потерь исключают стоимость забракованной продукции по цене ее возможного использования, удержания с виновников брака и поставщиков недоброкачественных материалов. Окончательная величина потерь от брака выявляется на собирательно-распределительном счете 28 "Брак в производстве" (схема 12.7).

Потери от брака ежемесячно относят на себестоимость тех видов продукции, по которым выявлен брак. Если потери от внешнего брака допущены по продукции предшествующего отчетного периода, то их списывают на удорожание ее себестоимости в том месяце, в котором приняты рекламации потребителей. Если продукция снята с производства, то потери от внешнего брака распределяются между всеми видами выпущенной продукции по методу, установленному для распределения общепроизводственных расходов.

На уровень себестоимости продукции существенное влияние оказывают непроизводительные расходы, к которым относят:

- потери от простоев по внутрипроизводственным причинам;

- расходы, выплачиваемые на основе судебных решений;

|

|

|

- выплаты работникам, уволенным по сокращению в связи с ликвидацией организации;

- потери от списания на издержки производства стоимости недостающих и испорченных ценностей при отсутствии виновных лиц.

Для учета и контроля непроизводительных расходов используются счета 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Непроизводительные расходы собираются по дебету указанных счетов с кредита счетов денежных средств, недостач, расчетов. Некоторые особенности имеют учет и контроль потерь от целодневных и внутрисменных простоев. Они подразделяются на простои по внутренним и на простои по внешним причинам. Возникшие не по вине работников простои по внутрипроизводственным причинам контролируются записями по дебету счета 25 "Общепроизводственные расходы". Некомпенсируемые виновниками потери по внешним причинам отражаются на счете 91 "Прочие доходы и расходы" как внереализационные убытки.

Схема 12.7. Учет потерь от брака

Глава 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

12.6. Учет, оценка и контроль незавершенного производства

Под незавершенным промышленным производством понимают находящиеся в обработке заделы (детали, узлы, агрегаты), изделия, которые еще полностью не укомплектованы и не прошли всех технологических операций.

Методы учета и контроля незавершенного производства зависят от типа производства, сложности и номенклатуры изготавливаемой продукции, порядка хранения межоперационных заделов и других особенностей технологии и организации производства.

В большинстве хозяйствующих субъектов количественный (оперативный) учет и контроль движения полуфабрикатов в производстве возложены на производственно-диспетчерскую службу. Бухгалтерия осуществляет методическое руководство и контроль за организацией оперативного учета движения незавершенного производства, его сохранностью, проверяет достоверность учета с помощью периодической инвентаризации. Широко распространены два способа оперативного учета полуфабрикатов в производстве: подетально-операционный и подетальный.

|

|

|

На предприятиях с единичным, серийным характером производства при изготовлении деталей с высокой трудоемкостью обработки применяется подетально-операционный учет, позволяющий оперативно проверять обработку деталей по операциям. Движение деталей контролируется с помощью маршрутных листов, которые отражают наличие и степень готовности отдельных деталей в пределах каждого производственного подразделения.

В массовом производстве, где процесс изготовления деталей непродолжителен, детали передаются из цеха в цех или с участка на участок без промежуточного контроля по операциям обработки. Для подетального учета движения полуфабрикатов используются месячные ведомости, комплектовочные карты (спецификации), другие накопительные документы. По истечении месяца цех или участок составляет отчет о движении деталей в производстве (баланс деталей), который содержит данные об их запуске в производство, поступлении из других цехов и центрального комплектовочного склада, сдаче на склад или в другие цехи, о браке деталей и об остатках на начало и конец месяца.

Организация бухгалтерского учета незавершенного производства зависит от варианта сводного учета затрат на производство (см. §12.7). Учет движения незавершенного производства и полуфабрикатов может осуществляться в системном порядке, т.е. на счетах бухгалтерского учета, двумя способами: полуфабрикатным и бесполуфабрикатным.

Первый способ используется в случае, когда полуфабрикаты и незавершенное производство передаются из цеха в цех, минуя склады.

В бухгалтерском учете запись о движении незавершенного производства будет осуществляться в стоимостной оценке по субсчетам счета 20 "Основное производство".

Пример. Механообрабатывающий цех N 3 передал в сборочный корпус N 2 полуфабрикаты на сумму 150000 руб.

Решение. На счетах бухгалтерского учета данная операция будет отражена следующим образом:

| сч.20 "Основное производство", субсчет "Основное производство цеха N 3" | сч.20 "Основное производство", субсчет "Основное производство сборочного корпуса N 2" | |||||||||||||||

| Д-т | К-т | Д-т | К-т | |||||||||||||

- -

| -

| |||||||||||||||

| 1. | 1. | |||||||||||||||

| - |  - -

| ||||||||||||||

- -

| -

| |||||||||||||||

Второй способ применяется в случае, когда передача незавершенного производства и полуфабрикатов из цеха в цех осуществляется через склад.

В бухгалтерском учете оприходование полуфабрикатов собственного производства и передача их цехам-потребителям отражается на активном счете 21 "Полуфабрикаты собственного производства".

Пример. Механообрабатывающий цех N 3 передал на склад полуфабрикаты на сумму 200000 руб., а сборочный цех N 2 получил со склада полуфабрикаты на сумму 150000 руб.

Решение. На счетах бухгалтерского учета данные операции будут отражены следующим образом.

| сч.20 "Основное производство", субсчет "Механообрабатывающий цех N 3" | сч.20 "Основное производство", субсчет "Сборочный корп. N 2" | |||||||||||||||||

| Д-т | К-т | Д-т | cч.21 | К-т | Д-т | К-т | ||||||||||||

| -

| -

| -

| ||||||||||||||||

| 1. | 1. | 2. | 2. | |||||||||||||||

| -

| -

| -

| -

| |||||||||||||||

| -

| -

| -

| ||||||||||||||||

В хозяйствующих субъектах, не осуществляющих системного учета движения полуфабрикатов из цеха в цех, используется бесполуфабрикатный вариант учета затрат на производство.

Большое значение имеет контроль реальности оценки незавершенного производства на конец каждого месяца, поскольку от обоснованности распределения затрат между готовой продукцией и незавершенным производством в немалой степени зависит достоверность учетных и отчетных данных о себестоимости продукции, финансовых результатах, налогообложении прибыли.

Исходной информацией для проверки состава и оценки незавершенного производства по калькуляционным статьям затрат служат сводные показатели расчета себестоимости выпущенной продукции. Данные о себестоимости незавершенного производства на конец месяца сверяются с итоговыми показателями ведомостей сводного учета производственных затрат по отдельным видам продукции, статьям затрат и калькуляционным группам материалов.

Остатки незавершенного производства на предприятиях с единичным или индивидуальным характером производства оцениваются по фактическим производственным затратам. В отраслях промышленности с серийным и массовым характером производства для упрощения калькуляционных расчетов незавершенное производство оценивают по нормативной или плановой производственной себестоимости. В этом случае все отклонения от норм производственных затрат списываются на себестоимость готовой продукции.

В текстильной промышленности незавершенное производство оценивают по себестоимости исходного сырья и материалов. Все расходы по обработке, в том числе и затраты на оплату труда производственных рабочих, полностью относят на готовую продукцию.

В организациях, осуществляющих учет затрат на основе формирования сокращенной себестоимости, остатки незавершенного производства оцениваются по фактическим или нормативным плановым затратам без доли условно-постоянных расходов, учитываемых на счете 26 "Общехозяйственные расходы".Глава 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

12.7. Обобщение затрат на производство

Обобщение затрат на производство является завершающей стадией производственного учета. В его задачу входит обобщение затрат по элементам и калькуляционным статьям, внутрипроизводственным подразделениям (цехам, участкам, бригадам), видам или группам продукции и использование этих данных для последующего контроля и составления годовой, квартальной отчетности по себестоимости продукции.

Исходной информацией для сводного учета и контроля производственных затрат являются полученные в результате обработки первичной документации разработочные таблицы (ведомости) распределения расходов материалов и затрат на оплату труда, ведомости общепроизводственных и общехозяйственных расходов, амортизации основных и нематериальных активов.

Важным этапом обобщения затрат на производство является распределение между цехами-потребителями стоимости услуг цехов вспомогательных производств. В значительной части эти затраты относятся на счет 20 "Основное производство" (как прямые затраты). Косвенные расходы предварительно собираются по дебету счетов 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы". После распределения подавляющая часть косвенных расходов списывается в дебет счета 20 "Основное производство". В дебет этого счета в конце месяца относят и невозмещенную часть потерь от брака, учтенную на счете 28 "Брак в производстве".

Сводный учет затрат на счетах аналитического учета осуществляется по отдельным видам продукции. На крупных и средних предприятиях он ведется в оборотных ведомостях в разрезе отдельных цехов или переделов, на небольших - с бесцеховой структурой - по организации в целом.

Способы обобщения затрат в аналитическом учете зависят от типа производства, номенклатуры выпускаемой продукции и метода учета и калькулирования себестоимости продукции. При журнально-ордерной форме учета заключительный этап бухгалтерского обобщения затрат на производство по предприятию в целом осуществляется ежемесячно в журнале-ордере N 10, в котором систематизация затрат на производство осуществляется по элементам. В этом же регистре производят расчет себестоимости готовой продукции по статьям калькуляции.

В отдельном регистре (журнал-ордер 10/1) систематизируются данные о непроизводственных расходах. По окончании месяца итоговые данные из журналов-ордеров 10 и 10/1 отражаются в Главной книге.

В условиях компьютерной обработки информации используют сводную оборотную ведомость по счету 20 "Основное производство", в которой отражаются фактические данные о себестоимости продукции по объектам учета, элементам и калькуляционным статьям затрат, долевому участию цехов-изготовителей и по предприятию в целом. При этом в организациях, применяющих нормативный метод (в западном учете - стандарт-кост), в регистрах сводного учета затрат отражаются нормативная себестоимость выпущенной продукции, изменения норм и отклонения от норм.

Сводный учет производственных затрат может осуществляться двумя способами. Первый - полуфабрикатный - с отражением в системе счетов бухгалтерского учета себестоимости полуфабрикатов собственного производства при передаче из одного цеха в другой в соответствии с технологическим маршрутом отработки. Второй - бесполуфабрикатный - без отражения в системном бухгалтерском учете себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех или на склад полуфабрикатов.

При полуфабрикатном варианте затраты каждого цеха складываются из его собственных расходов и затрат предшествующих цехов, отраженных по комплексной статье "Полуфабрикаты собственного производства". В связи с этим для исчисления себестоимости готовой продукции и составления отчетности необходимо исключить внутризаводской оборот и разложить комплексную статью "Полуфабрикаты собственного производства" на ее отдельные слагаемые (сырье и материалы, затраты на оплату труда производственных рабочих, общепроизводственные расходы и др.).

Кроме того, при текущем учете движения полуфабрикатов по нормативной или плановой себестоимости либо по оптовым или внутрипроизводственным расчетным ценам возникает необходимость довести оценку полуфабрикатов до фактической себестоимости. Только в виде исключения в отдельных отраслях промышленности (например, текстильной и мясной) полуфабрикаты собственного производства включаются в калькуляцию продукции последующих переделов по действующим оптовым ценам.

При бесполуфабрикатном варианте затраты на производство учитываются по месту их возникновения до сдачи готовой продукции на склад. Следовательно, переданные другим цехам полуфабрикаты продолжают числиться в системном бухгалтерском учете в составе остатков незавершенного производства цехов-изготовителей. В результате этого учетные данные о затратах в незавершенном производстве по отдельным цехам обычно не соответствуют фактическому наличию полуфабрикатов в натуральном выражении по данным их оперативного количественного учета.

Глава 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

12.8. Особенности учета затрат и калькулирования себестоимости продукции и услуг цехов вспомогательных производств

Вспомогательные производства снабжают основное производство водой, паром, электроэнергией, транспортом и оказывают другие услуги.

К цехам вспомогательных производств относятся транспортные, ремонтные (механические, строительные), инструментальные, тарные и др.

Учет затрат цехов вспомогательных производств осуществляется на активном синтетическом счете 23 "Вспомогательные производства". По дебету указанного счета в течение месяца собираются все затраты, возникшие в этой группе цехов в корреспонденции с кредитом счетов:

- 10 "Материалы" - на стоимость потребленных материалов для оказания услуг, изготовления продукции;

- 70 "Расчеты с персоналом по оплате труда" - на сумму начисленной заработной платы рабочим, занятым изготовлением продукции, оказанием услуг;

- 69 "Расчеты по социальному страхованию и обеспечению" - на сумму начисленного единого социального налога от заработной платы рабочих;

- 21 "Полуфабрикаты собственного производства" - на стоимость потребленных полуфабрикатов, израсходованных для изготовления продукции, оказания услуг цехами вспомогательных производств, и др.

Схема 12.8. Учет затрат в цехах вспомогательных производств

- 25 "Общепроизводственные расходы" - на сумму общепроизводственных расходов отчетного месяца.

Различают простые и сложные вспомогательные производства. Простые вспомогательные производства (энергоцехи, компрессорные и парокотельные цехи и др.) характеризуются кратким производственным циклом, осуществляемым в одном технологическом переделе, и производством одного вида продукции. Учет затрат на производство в этой группе вспомогательных производств осуществляется по упрощенной номенклатуре статей расходов. Себестоимость единицы продукции определяется путем деления общей суммы затрат на объем выпущенной продукции:

Сложные вспомогательные производства (инструментальные, ремонтные, транспортные и др.) выполняют различные виды работ и услуг в двух и более технологических переделах. Учет затрат на производство в этой группе цехов осуществляется по статьям калькуляции в разрезе видов продукции и работ по каждому заказу в отдельности.

Особенностью работы цехов вспомогательных производств является оказание взаимных (встречных) услуг (продукции). Эти услуги чаще всего оцениваются по плановой цеховой себестоимости или фактической себестоимости прошлого месяца. Услуги, оказанные основному производству и заводоуправлению в целом, оцениваются по фактической цеховой себестоимости.

Общехозяйственные расходы в себестоимость продукции, работ и услуг, потребленных внутренними подразделениями организации, не включаются.

Фактическая себестоимость продукции, работ и услуг цехов вспомогательных производств списывается с кредитами счета 23 "Вспомогательные производства" в дебет счетов цехов-потребителей (схема 12.8).

Глава 12. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ

12.9. Методы учета затрат на производство и калькулирования себестоимости готовой продукции

Себестоимость продукции - важнейший показатель работы хозяйствующего субъекта. Расчет себестоимости единицы продукции, работ и услуг и всей проданной продукции осуществляется в результате калькулирования.

Калькуляция - способ группировки затрат, их обобщения, исчисления себестоимости объектов учета.

Калькуляции группируют по ряду признаков (схема 12.9). По отношению ко времени осуществления хозяйственного процесса различают плановые, нормативные и отчетные калькуляции. Плановые калькуляции составляются до начала отчетного периода. С их помощью определяют среднюю себестоимость продукции, работ и услуг на планируемый период. В этих калькуляциях рассчитывается количество материальных и трудовых затрат для производства запланированного к выпуску объема продукции. Плановые калькуляции составляются исходя из прогрессивных плановых норм расходов и других плановых показателей на отчетный период.

Схема 12.9. Виды калькуляций

Разновидностью плановых калькуляций являются сметные. Их составляют на разовые изделия или работу и используют для определения цены и расчетов с заказчиками.

Нормативные калькуляции рассчитываются исходя из действующих норм материальных, трудовых и других затрат (текущие нормы) на отчетный период. Текущие нормы отражают производственные возможности хозяйствующего субъекта на данном этапе его работы.

Калькуляции, составляемые после совершения хозяйственных процессов, называются фактическими или отчетными. Цель их - определение фактической себестоимости продукции, выполненных работ и услуг. При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции, работ и услуг.

По объему затрат, включаемых в калькуляцию, различают калькуляции производственной и полной себестоимости. В калькуляциях производственной себестоимости отражаются затраты, возникшие в сфере производства.

Калькуляции полной себестоимости отличаются от калькуляций производственной себестоимости на величину затрат, связанных с продажей продукции.

На предприятиях промышленности используются различные методы учета затрат на производство и калькулирование себестоимости продукции.

Попроцессный (простой) метод учета затрат на производство и калькулирования себестоимости продукции применяется в отраслях добывающей промышленности, электростанциях и т.д. Особенностями данного типа производств является ограниченность номенклатуры выпускаемой продукции и отсутствие (незначительное количество) незавершенного производства. При данном методе учета затрат все расходы являются прямыми, а значит, отсутствует необходимость в распределении затрат между выпущенной готовой продукцией и остатками незавершенного производства. Производственная себестоимость единицы выпускаемой продукции определяется делением затрат на количество выпущенной продукции.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2496; Нарушение авторских прав?; Мы поможем в написании вашей работы!