КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 6 страница

|

|

|

|

По указанному субсчету следует открывать счета третьего порядка.

В состав коммерческих расходов включаются затраты:

- на подготовку товаров к отгрузке;

- погрузочно-разгрузочные расходы;

- транспортные расходы внутри страны и за рубежом;

- расходы по страхованию грузов в пути;

- расходы по хранению грузов в пути;

- комиссионные расходы;

- проценты по коммерческому кредиту;

- оплату банковских услуг;

- таможенные пошлины, налоги и сборы;

- недостачу ценностей в пути и при хранении в пределах норм естественной убыли;

- недостачу ценностей при отсутствии виновных лиц или отказе суда в иске.

Экспортные таможенные пошлины и сборы отражаются записью по дебету счета 44 "Издержки на продажу", субсчет 1 "Расходы на продажу экспортной продукции", и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 5 "Расчеты с таможней". К субсчету 76-5 открываются счета третьего порядка "Расчеты в рублях" и "Расчеты в валюте".

Транспортные расходы отражаются записью по дебету счетов 44 "Издержки на продажу", субсчет 1 "Расходы на продажу экспортной продукции", 19 "НДС по приобретенным ценностям", субсчет 3 "НДС по приобретенным и оплаченным материальным ценностям по экспортируемым товарам", и кредиту счета 60 "Расчеты с поставщиками и подрядчиками".

Собранные на счете 44 "Издержки на продажу" расходы подлежат включению в себестоимость реализованной экспортной продукции.

Порядок списания коммерческих расходов определяется учетной политикой организации. В соответствии с ПБУ 10/99 может быть выбран один из двух методов их списания:

|

|

|

- ежемесячно в полном объеме;

- ежемесячное списание всех коммерческих расходов, кроме транспортных и расходов на упаковку.

Транспортные расходы и расходы на упаковку распределяются между проданной продукцией и остатком товаров, отгруженных на конец месяца.

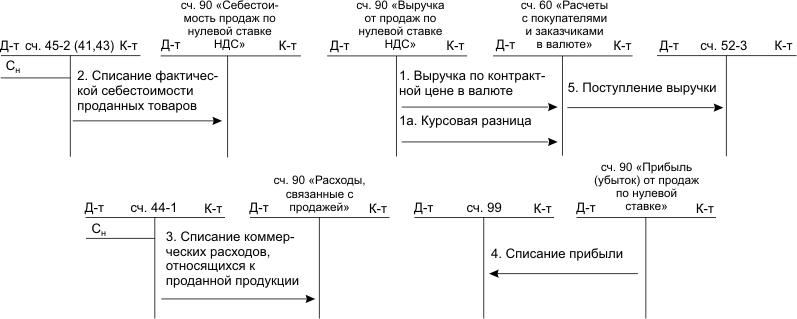

По мере выполнения обязательств сторон сделки списание коммерческих расходов (кроме экспортных пошлин) на себестоимость проданной продукции отражается по дебету счета 90 "Продажи", субсчет 2 "Себестоимость продаж", и кредиту счета 44 "Расходы на продажу", субсчет 1 "Расходы на продажу экспортируемой продукции". Экспортные пошлины списываются по дебету счета 90 "Продажи", субсчет 5 "Экспортные пошлины", и кредиту того же счета (счет 44).

Для учета продажи экспортной продукции, работ и услуг в рабочем плане счетов к счету 90 "Продажи" должны быть предусмотрены соответствующие субсчета:

- "Выручка от продаж вне территории РФ";

- "Выручка от продаж по нулевой ставке НДС";

- "Себестоимость продаж по нулевой ставке НДС";

- "Расходы, связанные с продажей";

- "Прибыль (убыток) от продаж по нулевой ставке НДС".

Задолженность иностранного покупателя за полученный товар в размере контрактной цены отражается на счете 62 "Расчеты с покупателями и заказчиками". К этому счету в рабочем плане счетов должны быть предусмотрены субсчета, отражающие задолженность покупателей в рублях и иностранной валюте.

Порядок отражения операций по продаже продукции на экспорт представлен на схеме 14.12.

В конце отчетного года осуществляются бухгалтерские записи по закрытию субсчетов счета 90 "Продажи".

Глава 14. УЧЕТ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

14.5. Учет импортных операций

Импорт - это ввоз товаров, работ и услуг из-за границы на территорию Российской Федерации для продажи отечественным потребителям или для производственных нужд в качестве сырья, материалов, оборудования, других ценностей.

|

|

|

Порядок отражения в системе счетов бухгалтерского учета импортных операций зависит от условий поставки, содержания товарных (учетных) партий, форм расчетов с иностранными поставщиками.

Условия поставки импортных товаров определяют круг затрат, включаемых в полную импортную себестоимость.

Содержание товарных партий зависит от вида товара и способа его доставки. Например, при ввозе товаров массового производства за учетную партию принимается судно, товар или коносамент. При доставке этих же товаров по железной дороге за учетную партию принимают эшелон, вагон.

Расчеты с иностранными поставщиками за приобретаемые у них товары, продукцию, работы и услуги осуществляются с использованием аккредитивов, коммерческого кредита, тратт, в порядке инкассо, по открытому счету и др.

Учет приобретенных импортных материально-производственных запасов базируется на Положении по бухгалтерскому учету (ПБУ 5/01).

К бухгалтерскому учету импортные материально-производственные запасы принимаются по полной импортной стоимости, которая формируется из контрактной цены и накладных расходов.

Схема 14.12. Учет продажи экспортной продукции

Контрактная цена определяется условиями поставки. Например, поставка товаров на условиях СИФ обязывает поставщика оплачивать накладные расходы до границы страны покупателя и включать их в контрактную цену. При покупке товаров на условиях ФОБ в контрактную цену включаются расходы поставщика по доставке их до порта отправления и погрузке на борт судна.

Центральный банк РФ и Государственный таможенный комитет РФ осуществляют валютный контроль за импортными операциями и оплатой резидентами ввозимых товаров.

Валютный контроль импортных операций осуществляется на основании паспорта импортной сделки, досье, карточек платежа, учетной карточки импортируемых товаров, ведомости банковского контроля.

Накладные расходы по импорту в валюте включают расходы по перевозке, страхованию груза и хранению его на складах, комиссионные вознаграждения, таможенные сборы за оформление грузов, недостачу товаров в пределах норм естественной убыли.

|

|

|

Накладные расходы в рублях могут включать затраты по перевозке и хранению грузов, таможенные пошлины и сборы за оформление грузов, акцизы, недостачу товаров в пределах норм естественной убыли.

Порядок взимания таможенных пошлин и сборов определяется Таможенным кодексом РФ. В соответствии с этим документом организация-импортер в установленный срок представляет в таможенный орган грузовую таможенную декларацию вместе с копиями документов, сопровождающими импортную сделку для таможенного оформления грузов. Расчет сумм таможенных пошлин, налогов и сборов осуществляется в установленных процентах от таможенной стоимости товаров. Таможенная стоимость товаров - это контрактная цена вместе с расходами по их доставке до таможенной границы РФ, оплаченными в иностранной валюте. Акцизы по подакцизным товарам рассчитываются исходя из таможенной стоимости и суммы таможенных пошлин и сборов. Облагаемой базой для исчисления НДС по импортным товарам, ввозимым из стран дальнего зарубежья, является таможенная стоимость вместе с таможенными пошлинами, сборами и акцизами.

Оприходование импортных товарно-материальных ценностей осуществляется на основании грузовых таможенных деклараций, транспортных документов и др.

Синтетический учет поступивших материально-производственных запасов может осуществляться на ряде счетов в зависимости от видов поступивших ценностей:

- счет 07 "Оборудование к установке";

- счет 08 "Вложения во внеоборотные активы";

- счет 10 "Материалы";

- счет 15 "Заготовление и приобретение материальных ценностей";

- счет 41 "Товары".

По дебету счетов материально-производственных запасов исчисляется полная импортная себестоимость (схема 14.13).

Схема 14.13. Учет приобретения импортных товаров

Организации, потребляющие импортные товарно-материальные ценности для собственных нужд, осуществляют учет их использования в общепринятом порядке.

|

|

|

Погашение задолженности по таможенным пошлинам и акцизам отражается записью по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 51 "Расчетные счета", а по таможенным сборам в рублях - по дебету субсчета 76-5 "Расчеты с таможней" и кредиту счета 51 "Расчетные счета".

При оплате счетов поставщиков дебетуется счет 60 "Расчеты с поставщиками и подрядчиками", субсчет 4 "Расчеты с поставщиками и подрядчиками в валюте", и кредитуется счет 52 "Валютные счета".

При использовании аккредитивов в расчетах за импортную продукцию погашение задолженности перед поставщиком отражается по дебету счета 60 "Расчеты с поставщиками и подрядчиками" и кредиту счета 55 "Специальные счета в банках", субсчет "Аккредитивы за границей".

Возникшие положительные курсовые разницы отражаются записью по дебету счета 55 "Специальные счета в банках", субсчет "Аккредитивы внутри страны", и кредиту счета 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы". Отрицательные курсовые разницы относятся в дебет счета 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы", и кредит счета 55 "Специальные счета в банках", субсчет "Аккредитивы за границей".

При расчетах за импортные товары коммерческим кредитом проценты за его использование, начисленные до оприходования ценностей, включаются в полную импортную стоимость (дебет счетов для учета материально-производственных запасов и вложений во внеоборотные активы, кредит счета 60 "Расчеты с поставщиками и подрядчиками", субсчет 4 "Расчеты с поставщиками и подрядчиками в валюте"). Проценты по коммерческому кредиту, начисленные после принятия ценностей к учету, включаются в состав операционных расходов.

Схема 14.14. Учет приобретения и продажи импортных товаров в организациях оптовой торговли

Импортные товары организации могут приобретать через посредника на основании договора комиссии, или агентского договора. В этом случае расходы по приобретению импортных товарно-материальных ценностей несет импортер. Посредник (агент) за выполнение договора (поручения) получает вознаграждение. Учет расчетов с посредником за приобретенные им импортные товары импортер осуществляет на счете 60 "Расчеты с поставщиками и подрядчиками".

В торговых организациях приобретенные импортные товары для продажи учитываются на счете 41 "Товары", субсчет 6 "Товары импортные", по полной импортной стоимости, исчисляемой на субсчете 7 "Формирование стоимости импортных товаров". В оптовой торговле учет приобретенных импортных товаров осуществляется в полной импортной стоимости. Сумма НДС, уплаченная на таможне, учитывается обособленно от стоимости поступивших ценностей. При продаже импортных товаров начисляется НДС с их продажной цены. Сумма налога на добавленную стоимость, подлежащая взносу в бюджет, рассчитывается как разница между суммой налога, поступившей от покупателя за проданные товары, и суммой налога, уплаченного поставщикам этих товаров. Издержки обращения в торговых организациях учитываются на счете 44 "Затраты на продажу" в обычном порядке (схема 14.14).

Выявление и списание финансового результата по продаже импортных товаров осуществляются в обычном порядке.

Глава 15. УЧЕТ КАПИТАЛА ОРГАНИЗАЦИИ

15.1. Учет уставного капитала

Уставный капитал - это стоимостное выражение вкладов собственников организации в имущество при ее создании. Размер уставного капитала фиксируется в уставе организации (учредительных документах) при ее регистрации.

Порядок формирования уставного капитала регламентируется Гражданским кодексом РФ, Законами РФ "Об акционерных обществах", "Об обществах с ограниченной ответственностью" и зависит от организационно-правовой формы хозяйствующего субъекта (схема 15.1).

Схема 15.1. Особенности формирования уставного капитала в организациях различных форм собственности и организационно-правовых форм

| Тип организации | Капи- тал | Минималь- ный размер | Способ формирования уставного капитала | Размер уставного капитала на момент регистрации | Время формиро- вания уставного капитала | |

| Акционерные общества | открытые | Устав- ный | 1000 МРОТ | Совокупность вкладов учредителей в денежном выражении (акций по номинальной стоимости) в имущество АО при его | Оплачен не менее чем на 50% | В течение года с момента регистрации |

| закрытые | 100 МРОТ | организации в размере, зарегистрированном в учредительных документах | ||||

| Общество с ограниченной ответственностью | Устав- ный | 100 МРОТ | Стоимость вкладов участников | -"- | ||

| Товарищества | командитные | Скла- дочный | - | Совокупность вкладов участников, внесенных | -"- | |

| полные | для осуществления хозяйственной деятельности | |||||

| Кооперативы | производ-ственные | Паевой фонд | - | Совокупность паевых взносов членов кооператива для совместного осуществления хозяйственной деятельности | Не менее 10% полного взноса | В течение года с момента регистрации |

| Унитарные предприятия | муниципальные | Устав- ный фонд | - | Совокупность выделенных государством или | Не менее 1000 МРОТ на дату | Полностью оплачен собственником |

| государственные | муниципальными органами основных и оборотных средств | представления документов для госрегистрации | до государственной регистрации |

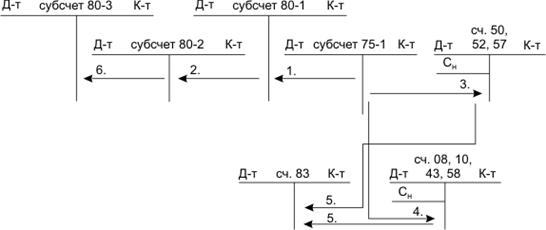

Независимо от организационно-правовых форм учет формирования и движения уставного капитала осуществляется на пассивном синтетическом счете 80 "Уставный капитал" (схема 15.2).

Схема 15.2. Учет операций по формированию уставного капитала акционерного общества

Уставный капитал открытого акционерного общества формируется путем выпуска и продажи акций в два этапа:

- проведение подписки на акции;

- регистрация отчета о результатах выпуска акций.

Поэтому его образование и движение отражается по субсчетам, открываемым к счету 80:

- 80-1 "Объявленный капитал";

- 80-2 "Подписной капитал";

- 80-3 "Оплаченный капитал";

- 80-4 "Изъятый капитал".

Величина уставного капитала, предложенная к государственной регистрации, отражается записью: дебет счета 75 "Расчеты с учредителями", субсчет 1 "Расчеты по вкладам в уставный капитал", и кредит счета 80 "Уставный капитал", субсчет 1 "Объявленный капитал" (оп.1). После проведения подписки на акции и распределения уставного капитала по номинальной доле участников осуществляется запись по субсчетам счета 80:

Д-т субсчета 80-1 "Объявленный капитал"

К-т субсчета 80-2 "Подписной капитал" (оп.2).

При внесении акционерами в уставный капитал денежных средств дебетуются счета денежных средств, а кредитуется субсчет 75-1 "Расчеты с учредителями по выплатам в уставный капитал" (оп.3). Поступление имущества всего вклада в уставный капитал может осуществляться и в натуральной форме (дебет счетов имущества). Оценка неденежных вкладов осуществляется на основании единогласного решения общего собрания акционеров. Если вклад превышает 200 МРОТ, то оценка должна осуществляться независимым оценщиком (оп.4). Если сумма взносов в натуральной форме превышает сумму вкладов или есть превышение взносов денежных средств над номинальной стоимостью акций, разницу относят в дебет счетов имущества в корреспонденции с кредитом счета 83 "Добавочный капитал" (оп.5).

Одновременно отражается размер оплаченного капитала:

Д-т субсчета 80-2 "Подписной капитал"

К-т субсчета 80-3 "Оплаченный капитала" (оп.6).

Акционерное общество может увеличивать уставный капитал путем выпуска новых или увеличения номинальной стоимости ранее выпущенных акций, обмена облигаций на акции, передачи имущества. Изменение уставного капитала требует перерегистрации учредительных документов.

Увеличение уставного капитала не более чем на одну треть допускается на основании решения правления АО, если это право закреплено в уставе организации. Увеличение уставного капитала более чем на одну треть может осуществляться только по решению собрания акционеров.

Увеличение уставного капитала отражается по субсчетам счета 80 "Уставный капитал". При увеличении его за счет дивидендов акционеров (работников организации) осуществляются записи по счету 75 "Расчеты с учредителями".

Пример. Решением собрания акционеров увеличивается уставный капитал на 30000 руб. Акционерам начислены дивиденды в сумме 38000 руб.

Решение. 1. Отражается увеличение уставного капитала за счет дивидендов работников организации:

| а) Д-т субсчета 75-2 "Расчеты с учредителями по доходам" | - 30000 руб. |

| К-т субсчета 75-1 "Расчеты с учредителями по вкладам в уставный капитал" | - 30000 руб. |

| б) Д-т субсчета 75-1 "Расчеты с учредителями по вкладам в уставный капитал" | - 30000 руб. |

| К-т субсчета 80-3 "Оплаченный капитал" | - 30000 руб. |

| 2. Начислены дивиденды акционерам: | |

| Д-т сч. 84 "Нераспределенная прибыль" | - 38000 руб. |

| К-т субсчета 75-2 "Расчеты с учредителями по доходам" | - 38000 руб. |

| 3. Удержан налог на доходы: | |

| Д-т субсчета 75-2 "Расчеты с учредителями по доходам" | - 8000 руб. |

| К-т сч. 68 "Расчеты по налогам и сборам" | - 8000 руб. |

Увеличение уставного капитала за счет дополнительного выпуска акций (увеличение капитала акций) отражается по дебету счета 83 "Добавочный капитал" и кредиту счета 80 "Уставный капитал", субсчет 1 "Объявленный капитал". На сумму увеличения номинала акций делается запись по дебету счетов источников и кредиту счета 80 "Уставный капитал".

Уменьшение уставного капитала возможно в результате выкупа акций на вторичном рынке ценных бумаг (схема 15.3).

Схема 15.3. Учет операций по уменьшению уставного капитала при выпуске акций

При выбытии одного из учредителей уменьшение уставного капитала отражается по дебету счета 80 "Уставный капитал" и кредиту счета 75 "Расчеты с учредителями".

Размер уставного капитала не должен быть меньше величины, установленной законом. Если по окончании второго и каждого последующего финансового года стоимость чистых активов будет меньше уставного капитала, акционерное общество обязано довести его размер до величины чистых активов. При этом если чистые активы окажутся меньше установленного лимита уставного капитала, организация обязана принять решение о своей ликвидации.

Чистые активы организации определяются в виде разницы между суммой активов и суммой обязательств, принимаемых к расчету.

| Активы, принимаемые к расчету | Обязательства, принимаемые к расчету |

| - основные средства и внеоборотные активы (I раздел баланса), за исключением стоимости акций, выкупленных у акционеров; по статье "Прочие внеоборотные активы" в расчет принимается задолженность за проданное имущество; - запасы; затраты; денежные средства; прочие активы (II раздел баланса), за исключением задолженности участников по вкладам в уставный капитал и стоимости собственных акций, выкупленных у акционеров; - оценочные резервы (на конец года) вычитаются из соответствующих статей активов | - целевые финансирование и поступления (III раздел баланса); - долгосрочные обязательства (IV раздел баланса); - краткосрочные обязательства (статьи V раздела баланса), за исключением статьи "Доходы будущих периодов" |

В обществах с ограниченной ответственностью (ООО) (схема 15.4) до государственной регистрации внесенные вклады отражаются записью по дебету счета 55 "Специальные счета в банках" и кредиту счета 75 "Расчеты с учредителями" (оп.1). После государственной регистрации сумма внесенных средств отражается по дебету счета 51 "Расчетные счета" (оп.3). Имущество, внесенное в ООО после государственной регистрации, отражается по дебету счетов имущества и кредиту счета 75 "Расчеты с учредителями" (оп.4, 5). Уставный капитал ООО может быть увеличен за счет добавочного капитала.

Величина и состав складочного капитала в товариществах, порядок изменения доли участников, порядок распределения прибыли и покрытия убытков и ответственность участников определяются учредительным договором. В хозяйственных товариществах складочный капитал учитывается как долевой. Внесенное имущество оценивается по рыночной стоимости. При выбытии отдельных членов им возмещается часть стоимости ранее внесенного имущества исходя из их доли в складочном капитале.

При наличии непокрытых убытков и снижении чистой стоимости активов до величины меньше складочного капитала полученную прибыль не распределяют, пока величина чистых активов не превысит размер складочного капитала.

Складочный капитал может быть увеличен за счет прибыли прошлых лет, резервного капитала. Уменьшение капитала может быть связано с выбытием членов.

Схема 15.4. Учет формирования и увеличения уставного капитала в ООО

Пример. На увеличение складочного капитала направлены прибыль прошлых лет (30000 руб.) и резервный капитал (10000 руб.). В отчетном году выбыл один из учредителей, доля которого в складочном капитале составляла 15000 руб. Задолженность перед ним погашена:

- деньгами - 10000 руб.;

- готовой продукцией - 5000 руб.

Решение. 1. Увеличиваем складочный капитал товарищества за счет прибыли прошлых лет и резервного капитала:

| Д-т сч. 84 "Нераспределенная прибыль (непокрытый убыток)" | - 30000 руб. |

| Д-т сч. 82 "Резервный капитал" | - 10000 руб. |

| К-т сч. 80 "Складочный капитал" | - 40000 руб. |

2. Уменьшается складочный капитал в результате выбытия одного учредителя:

| Д-т сч. 80 "Складочный капитал" | - 15000 руб. |

| К-т субсчета 75-1 "Расчеты с учредителями по вкладам в уставный капитал" | - 15 руб. |

3. Погашена задолженность перед выбывшим учредителем:

| Д-т субсчета 75-1 "Расчеты с учредителями по вкладам в уставный капитал" | - 15000 руб. |

| К-т сч. 50 "Касса" | - 10000 руб. |

| К-т сч. 90 "Продажи", субсчет "Выручка" | - 5000 руб. |

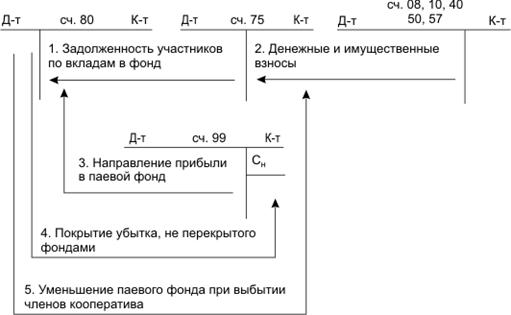

Паевой фонд в кооперативах создается за счет взносов членов кооперативов денежного и неденежного имущества, части прибыли. Учет расчетов с членами кооператива по вкладам в паевой фонд осуществляется на счете 75 "Расчеты с учредителями".

Направление части прибыли в паевой фонд отражается записью по дебету счета 99 "Прибыли и убытки" и кредиту счета 80 "Паевой фонд". Уменьшение паевого фонда возможно при выбытии членов кооператива, покрытии убытка, не перекрытого страховым и резервным фондами (схема 15.5).

Схема 15.5. Учет формирования и увеличения паевого фонда в кооперативах

При регистрации унитарного предприятия (схема 15.6) величина уставного фонда отражается записью по кредиту счета 80 "Уставный фонд" и дебету субсчета 75-1 "Расчеты по выделенному имуществу" (оп.1). Поступление имущества от учредителя отражается записью по дебету счетов имущества и кредиту субсчета 75-1 "Расчеты по выделенному имуществу" (оп.2). При уменьшении уставного фонда делается запись по дебету счета 80 "Уставный фонд" в корреспонденции со счетом 75 "Расчеты по выделенному имуществу" (оп.3). При возврате денежного и неденежного имущества осуществляется запись по кредиту счетов для учета имущества и дебету субсчета 75-1 "Расчеты по выделенному имуществу" (оп.4).

Схема 15.6. Учет формирования и увеличения уставного фонда

При создании простого товарищества формирование уставного капитала у участника, ведущего общие дела, осуществляется на счете 80 "Вклады товарищей". Взносы имущества участников простого товарищества отражаются по дебету счетов денежных средств, оборотных и внеоборотных активов и кредиту счета 80 "Вклады товарищей". При прекращении деятельности простого товарищества возврат вкладов участникам отражается обратной записью.

Глава 15. УЧЕТ КАПИТАЛА ОРГАНИЗАЦИИ

15.2. Учет расчетов с учредителями по выплате доходов и дивидендов

Право акционера (участника) на участие в прибыли организации реализуется через дивиденд. Дивиденд - доход, получаемый акционером за счет прибыли текущего года, распределяемой между держателями акций в виде процента от их номинальной стоимости.

Дивиденды объявляются и выплачиваются после полной оплаты уставного капитала и если стоимость чистых активов организации не меньше уставного капитала и резервного фонда. Размер годового дивиденда определяется советом директоров. При этом неразмещенные акции и акции, выкупленные у держателей, в расчет не принимаются. Общее собрание может принять решение об их невыплате или частичной выплате. Если принимается решение о выплате дивидендов, то вначале выплачиваются дивиденды по привилегированным акциям, а затем - по простым (обыкновенным). Доля привилегированных акций не может быть более 25% уставного капитала.

Пример. Уставный капитал АО сформирован в размере 2000000 руб. (привилегированные акции - 20%, обыкновенные - 80%; номинал акции - 50 руб.).

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 919; Нарушение авторских прав?; Мы поможем в написании вашей работы!