КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

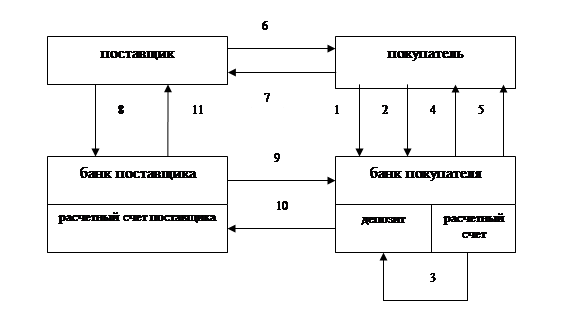

Расчеты чеками. Расчеты чеками из лимитированной чековой книжки

Расчеты чеками из лимитированной чековой книжки

1 – Заявление на депозит;

2 – Платежное поручение;

3 – Перечисление денежных средств;

4 – Чековая книжка;

5 – Выписка банка;

6 – ТМЦ;

7 – Чек;

8 – Реестр чеков;

9 – Требование на оплату;

10 – Перечисление денежных средств;

11 – Выписка банка.

При расчете чеками владелец чека (чекодатель) дает письменное поручение обслуживающему его учреждению банка о перечислении определенной суммы денег с его счета на счет получателя средств (чекодержателя).

Расчетные чеки подразделяются на несколько видов:

- чеки из лимитированных чековых книжек;

- чеки из нелимитированных чековых книжек.

Нелимитированные чековые книжки действительны в течение года со дня их выдачи. Лимитированные чековые книжки в течение 6 месяцев.

В случае расчетов чеками поставщик полностью обезопасит себя от сомнений по срокам расчета с покупателями и ускорит оплату.

Для получения чековой книжки плательщик предоставляет в банк заявление (бланк выдается учреждением), а в случае лимитированной чековой книжки – одновременно с заявлением платежное поручение о депонировании данной суммы.

Чеки, поступившие в оплату за товары и услуги должны сдаваться поставщиком в банк, как правило, на следующий рабочий день со дня их выписки вместе с реестром чеков, в которых для каждого чека указывается номера счетов, по которым платит чекодатель накладных и назначение платежа.

Лимитированная чековая книжка дается для расчетов только с одним поставщиком.

В нашей стране чеки как средство расчетов играют пока второстепенную роль, и используются в основном с транспортными организациями и организациями связи, а также при получении наличных денег со счетов в банке.

Дт 55 Кт 51 – открытие депозита для расчетов с использованием чека из лимитированной чековой книжки.

Дт 60 Кт 55 – отражаются расчеты с поставщиками по выданным чекам.

К счету 55 открывается субсчет 2.

По каждому предприятию банк ведет лицевой счет для учета движения его денежных средств.

В установленные сроки банк выдает предприятию для сверки выписки с его расчетного счета, то есть копии записей по лицевому счету предприятия, к выпискам прилагаются оправдательные документы.

Платежи по безналичным расчетам банк производит с согласия владельца расчетного счета. Лишь при платежах с финансовыми органами по просроченным налогам, по приказу арбитража, при погашении просроченных ссуд банка списание денежных средств с расчетного счета производится без согласия предприятия, то есть принудительно.

Очередность списания средств со счета

В соответствии с ГК РФ на банк возлагается публичная обязанность в определенном порядке (если средств на счете клиента недостаточно) производить списание денежных средств. Общее правило гласит, что списание производится в календарной очередности поступления требований к счету. Исключение сделано для списания, которое производится по определенным категориям исполнительных документов:

1) по исполнительным листам (алименты);

2) по заработной плате;

3) по платежам в бюджет и во внебюджетные фонды.

Большинство организаций рассчитывается с партнерами через банки, однако иногда они все же платят наличными.

Заплатить наличными своему партнеру по одной сделке предприятие может лишь в размере 100 000 руб. (указание ЦБ РФ от 14 ноября 2001 г. за № 1050 - ум).

Вышесказанное касается только расчетов между организациями. Если расчеты осуществляются с индивидуальными предпринимателями или с физическими лицами, то никаких ограничений нет.

Ответственный за то, что был превышен лимит расчета наличными, несет организация, которая оплатила (п.5 письма ЦБ РФ от 16 марта 1995 г. за № 14 -4/95). К организациям, которые принимают наличные деньги, претензии не предъявляются.

Ответственность за нарушение лимита расчетов установлена в ст15.1 КоАП. Штраф, которым наказывают предприятие не зависит от суммы платежа. Величина этой санкции составляет от 400 до 500 МРОТ. В настоящее время для штрафов МРОТ принимает 100 руб. получается, что минимальная величина штрафа – 40 000 руб., а максимальная – 50 000 руб.

Руководителя предприятия – нарушителя, согласно КоАП РФ, наказывают на существенно меньшую сумму, чем само предприятие. Размер штрафа в этом случае составляет от 40 до 50 МРОТ, то есть от 4000 руб. до 5000 руб.

|

|

Дата добавления: 2014-01-20; Просмотров: 1101; Нарушение авторских прав?; Мы поможем в написании вашей работы!