КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предприятие и показатели его производственно-хозяйственной деятельности

|

|

|

|

Предварительная экспертиза нового предпринимательского дела и анализ его производственных показателей

Тема 2

Инвестиции — важнейшее условие реализации предпринимательского проекта

Инвестиции обычно выступают в денежной форме, так как, чтобы приобрести потребные для создания нового дела ресурсы, предпринимателю нужны прежде всего деньги.

Денежные средства при создании и формировании нового дела в первую очередь используются на:

· покупку земли;

· оплату стоимости различных построек;

· осуществление геолого-изыскательских работ и разработку проектно-сметной документации;

· проведение строительно-монтажных работ по возведению объекта;

· приобретение оборудования;

· монтаж, наладку и пуск оборудования;

· приобретение лицензий на технологию, на право производства конкретного товара;

· покупку и оплату различных ноу-хау;

· создание мощностей по охране окружающей среды;

· приобретение различной информации;

· затраты на создание или пополнение потребных оборотных средств.

Расходы по указанным направлениям и их удельный вес в общей стоимости инвестиционных вложений называется технологической структурой инвестиций.

Источниками финансирования инвестиций предпринимательской деятельности выступают:

· государственные, региональные и муниципальные вложения;

· вложения зарубежных инвесторов;

· заемные средства;

· собственные источники предпринимателя.

Доля каждого источника финансирования инвестиций разнообразна и зависит от конкретных условий организации нового дела, от его характера, масштабов и т.д.

На рынке каждый предприниматель пользуется всеми возможностями, которые ему предоставляются и которые, на его взгляд, являются наиболее предпочтительными.

|

|

|

Приступая к созданию нового предпринимательского дела, необходимо ответить на следующие вопросы:

1) что и в каком объеме будет производить предприятие;

2) какие ресурсы при этом потребуются;

3) что необходимо предпринять, чтобы выполнить намеченную программу;

4) какова будет эффективность будущего производства;

5) как обезопасить себя от возможных неудач и разорения.

Ответ на эти вопросы предполагает предварительное планирование, в ходе которого определяются основные технико-экономические показатели, и наиболее важный из них — прибыль предприятия.

В показателе прибыли аккумулируются практически все результаты деятельности предприятия. По сути, в нем отражается итог, конечный результат работы.

Рабочая методика планирования прибыли, должна обладать гибкостью, комплексностью, экономичностью и, что очень важно, дискретностью, поскольку именно дискретность позволяет установить границы, в рамках которых может и будет находиться одно из возможных и допустимых планово-управленческих решений.

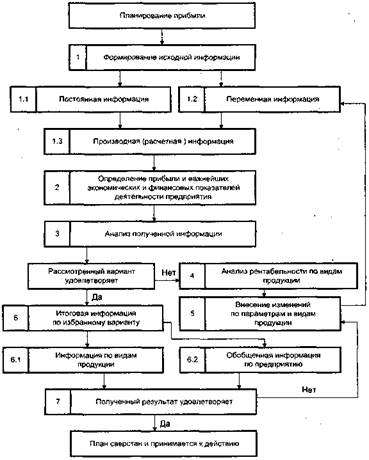

Весь процесс планирования прибыли включает в себя шесть этапов.

Первый этап — формирование исходной информации.

Второй этап — определение прибыли и важнейших экономических и финансовых показателей деятельности предприятия.

Третий этап — анализ полученной информации на предмет приемлемости принятого варианта.

Четвертый этап — анализ рентабельности производства по видам продукции на предмет выявления последующей реализации резервов повышения прибыли.

Пятый этап — внесение изменений в технику и технологию, организацию производства и управления по видам продукции с целью повышения прибыли.

И шестой этап — принятие решения и расчет всех показателей по видам продукции и обобщенных показателей по предприятию в целом.

|

|

|

Рис. 2.2. Логическая блок-схема этапов планирования прибыли

По некоторым успешно функционирующим предприятиям конечный результат характеризуется особым показателем, который в теории получил название вновь созданной стоимости (ВСС), а на практике — валового дохода.

Он рассчитывается как разность между выручкой предприятия и затратами прошлого овеществленного труда. Показатель ВСС наиболее применим на предприятиях, не имеющих в своем составе наемных работников, где заработная плата как таковая отсутствует. Труд работников на таких предприятиях оплачивается путем распределения созданного валового дохода между всеми членами трудового коллектива по особой заранее разработанной методике.

Принципиального отличия в оценке проекта нового предпринимательского дела, которое будет выполнено по прибыли и по вновь созданной стоимости, нет.

Проведя все поэтапные операции в строгом соответствии с вышеизложенной методологией, приступают к разработке конкретного плана производства продукции. При этом рассчитываются все важнейшие показатели деятельности предприятия, включая, показатели выручки, прибыли, величины переменных затрат, рентабельности производства, эффективности производства, валового дохода (если требуется) и т.д.

Вся полученная таким путем информация затем используется для предварительной экспертизы нового предпринимательского дела.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 755; Нарушение авторских прав?; Мы поможем в написании вашей работы!