КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методическая и нормативная базы определения стоимости строительной продукции

|

|

|

|

Экономические блага и их классификация.

Благом называют средства, которые прямо или косвенно удовлетворяют потребности человека. Множество благ условно делят на две большие группы:

1) экономические блага, которые являются результатом хозяйственной деятельности людей;

2) свободные блага, созданные природой (леса, вода, воздух и т.д.).

Экономические блага обладают полезностью, ограниченностью (редкостью), ресурсоемкостью. Полезность блага состоит в том, что с их помощью удовлетворяются потребности людей в одежде, пище, жилье и т.д. Редкость означает, что данная продукция производится в относительно ограниченном количестве. Ограниченность благ может происходить от естественных причини (редкость драгоценных металлов), от общественных условий (ограничение охоты или рыбной ловли).

С точки зрения вещественного содержания, экономические блага делятся на материальные и нематериальные. Материальные блага – продукты которые можно осязать (пощупать). Наличие благ на данный момент называется запасом, а процесс изменения их количества в течение определенного периода – потоком.

Исходя из срока использования материальные блага делятся:

1) на блага длительного пользования (их потребление распределено по времени);

2) блага разового (кратковременного) пользования.

Нематериальные блага: услуги, условия жизни и здоровье, способности человека, деловые качества и т.д. Личные качества и способности людей - это внутренние блага и заключены в самом человеке, а услуга направлена на других. В отличие от материальных благ, услуги не могут накапливаться и сохраняться в течение длительного времени. Процесс их производства и потребления совпадают. Обеспеченность населения услугами считается в настоящее время важнейшим показателем социально-экономического развития общества.

|

|

|

Существует множество видов услуг:

1) коммуникационные – это услуги транспорта, связи;

2) распределительные – торговля, сбыт, складское хозяйство связанны с процессом реализации материальных благ;

3) деловые – финансовые, страховые услуги, услуги аудита, лизинга, маркетинга и т.д;

4) общественные – это услуги органов государственной власти, что обеспечивает стабильность в обществе;

5) социальные – услуги образования, здравоохранения, искусства, культуры, социального обеспечения.

В зависимости от назначения экономические блага делятся на потребительские (или конечные продукты и услуги) и производственные (или косвенные, промежуточные блага). Первые служат непосредственно удовлетворению потребностей людей (одежда, хлеб). Вторые используются для производства других благ и поэтому служат удовлетворению потребностей только опосредовано (станки, сырье, материалы, оборудовании и т.д.).

В зависимости от характера потребления экономические блага делятся на частные и общественные. Частные экономические блага предоставляются потребителям с учетом их индивидуального спроса. Такое благо делимо, и каждая его единица может быть потреблена только одним человеком (продукты питания, одежда, дома). Эти блага принадлежать индивиду, на правах частной собственности, могут наследоваться и обмениваться.

Общественные (коллективные)блага не находятся в частной собственности, а производятся для совместного потребления. Это услуги государственной администрации, предприятий здравоохранения, просвещения, дороги и т.д.

Среди благ выделяют также взаимозаменяемые и взаимодополняемые.

Взаимозаменяемые блага называют субститутами. Это блага, которые удовлетворяют одну и ту же потребность и могут замещать друг друга в процессе потребления.

|

|

|

Взаимодополняемые блага, или комплементы, дополняют друг друга в процессе потребления.

2.3. Производство: возможности развития и ограничения.

В экономической действительности постоянно меняющимся потребностям противостоят ограниченные по количеству и разнообразию ресурсы (как естественные, так и создаваемые трудом), необходимые для удовлетворения потребностей субъекта и нации в целом. Именно поэтому нация может позволить себе производить только необходимые блага, и суть теории оптимальности заключается в том, чтобы найти пути и методы максимального удовлетворения потребностей при минимизации затрат ресурсов.

Чтобы минимизировать используемые ресурсы, необходимо решить: что производить, для кого и каким образом.

Решение проблемы «что производить» покажет, какие из взаимоконкурирующих благ и в каком количестве следует производить в национальной экономике, чтобы удовлетворить текущие потребности и потребности в будущем. Результатом решения этой проблемы являются характеристики отраслевой структуры национальной экономики, которые определяют структуру потребления.

Решение проблемы «для кого производить» учитывает наличие социальных слоев, имеющих разный уровень доходов, которые смогут приобрести произведенные товары. Результат такого решения – социальная структура сферы распределения и потребления.

Оставшаяся проблема – «как, каким образом производить» - означает, что необходима определенность в отношении выбора технологии, количества и качества ресурсов, используемых в процессе производства.

Производство конкретных благ и услуг означает отказ от производства остальных, альтернативных благ. Для анализа ситуации выбора в условиях ограниченности ресурсов воспользуемся простейшей графической моделью (рис.2.1.) – кривой производственных возможностей (КПВ).

До построения данной модели введем ряд ограничений, предположив, что в некоторой экономической системе (семье, фирме, государстве и т.д.):

а) выпускается всего две группы товаров: товар Х и товар У (это необходимо для графического изображения модели);

б) количество всех ресурсов ограничено некоторым строго определенным объемом и является величиной постоянной;

|

|

|

в) уровень технологии задан и не меняется (производительность труда не меняется, НТП отсутствует, нет новых изобретений и т.п.);

г) экономика является закрытой, т.е. отсутствуют внешнеэкономические связи.

Если все ресурсы общества используются только для производства товара У, то экономика находится в точке А, т.е. максимально возможный объем производства товара У равен отрезку ОА, а максимально возможный объем производства товара Х – нулю. И наоборот.

Полученная на рис.2.1. кривая АВСD будет определять границу производственных возможностей общества.

Каждая точка на этой кривой показывает максимально возможный объем производства обоих товаров при полном использовании всех имеющихся ресурсов.

В условиях, когда объем внутренних и внешних ресурсов ограничен, дополнительное производство одного из товаров возможно только за счет сокращения производства другого товара.

| Рис. 2.1. Кривая производственных возможностей или трансформации. |

| 0 Xb Xc Производство товаров Х |

| F |

| Производство товаров Y Yb Yc |

| A |

| B |

| C |

| D |

| E |

Выпуск каждой дополнительной единицы товара Х «оплачивается» постоянно возрастающими альтернативными издержками (т.е. потерями от невыпуска товара У).

Возрастание альтернативных издержек предопределяет выпуклый характер стандартной кривой производственных возможностей и иногда называется принципом (законом) возрастания альтернативных издержек.

Закон убывающей доходности. Сущность закона убывающей доходности состоит в том, что дополнительные затраты дают все меньший объем дополнительной продукции. Закон выражает соотношение между затратами и результатами этих затрат. Однако следует иметь в виду, что закон убывающей доходности действителен при изменении одного фактора производства и неизменности остальных. Например, доход будет изменяться при вовлечении в процесс производства дополнительного количества работников, причем дополнительное количество продукции, получаемое от дополнительной единицы труда, будет уменьшаться, но это при условии неизменности остальных факторов (оборудование, технологии).

|

|

|

В то же время, если в процесс производства вовлечено одновременно большое количество всех ресурсов (выросло население, т.е. вовлечены дополнительные трудовые ресурсы, освоены новые земли, применены прогрессивные технологии и т.д.), доходность будет увеличиваться. Рост доходности происходит на основе увеличения масштаба производства.

В случае, когда ресурс или ресурсы используются с одинаковой эффективностью для производства обоих товаров, кривая имеет вид прямой линии.

Производство продукции, соответствующее любой точке на кривой производственных возможностей, является эффективно функционирующим.

Экономическая эффективность, по Парето, - это такое состояние рынка, при котором никто не может улучшить свое положение, не ухудшая положения хотя бы одного из участников.

По-другому подобная ситуация называется Парето-оптимальное состояние, или оптимум Парето.

Впоследствии была доказана теорема о том, что общее рыночное равновесие и есть Парето-оптимальное состояние рынка. Это означает, что когда все субъекты рынка, стремясь каждый к своей выгоде, достигают взаимного равновесия интересов и выгод, суммарное удовлетворение всех членов общества достигает своего максимума.

Очевидно, что все точки, лежащие на кривой производственных возможностей, являются эффективными в соответствии с критерием Парето, поскольку дополнительное увеличение производства одного товара возможно лишь за счет сокращения производства другого товара.

Таким образом, модель КПВ иллюстрирует три основополагающих экономических принципа:

· ограниченность ресурсов – об этом свидетельствует существование области недостижимых знаний за границей КПВ;

· неободимость выбора в условиях ограниченности – общество вынуждено определять, какое сочетание товаров Х и У в наилучшей степени удовлетворяет его интересы;

· наличие альтернативных издержек – об этом свидетельствует убывающий характер кривой, поскольку для производства дополнительной единицы одного товара надо отказаться от выпуска какой-либо величины другого товара.

Может общество преодолеть ограниченность ресурсов и выйти за границу своих производственных возможностей? Да, но уже при следующих исходных допущениях данной модели:

1) увеличение объема производственных ресурсов (освоение новых земель, открытие новых месторождение, иммиграция и др.);

2) внедрение технических и технологических новшеств;

3) использование преимущества международных экономических отношений (импорт необходимых обществу экономических ресурсов, а также потребительских товаров и услуг).

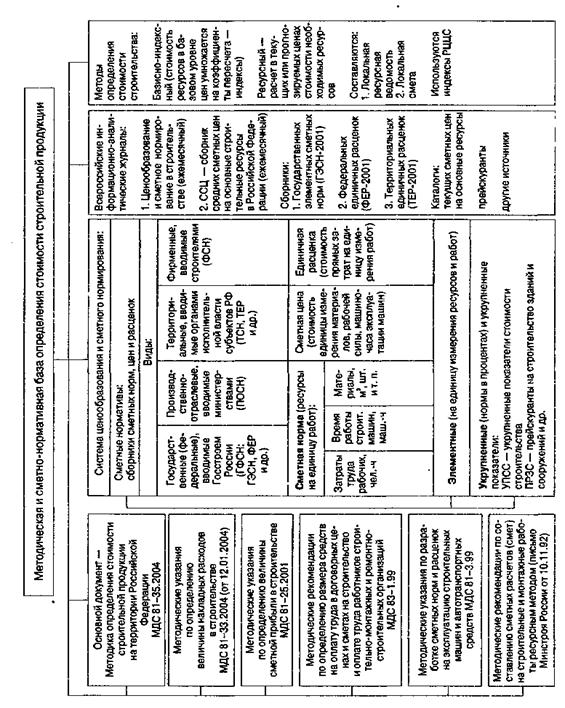

Для определения свободной (договорной) цены на строительную продукцию необходимы соответствующая методическая документация и сметно-нормативная база.

Современная методическая и сметно-нормативная база определения стоимости строительной продукции представлена на рис. 2.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы, необходимые для определения сметной стоимости строительства.

Основным методическим документом является Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004 – далее Методика).

Методика принята и введена в действие с 9 марта 2004 г. взамен Свода правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (СП 81-01-94), Методических указаний по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-1.99), Указаний по применению ГЭСН-2001 на строительные и специальные строительные работы (МДС 81-28.2001), Указаний по применению ГЭСНм-2001 на монтаж оборудования (МДС 81-29.2001), Указаний по применению ГЭСНп-2001 на пусконаладочные работы (МДС 81-27.2001), Общих указаний по применению ГЭСНр-2001 на ремонтно-строительные работы, а также Временных методических указаний по определению стоимости работ при строительстве и ремонте автомобильных дорог (МДС-30.2002).

В Методике, даны общие сведения о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства, порядок составления сметной документации и определения стоимости строительства в составе предпроектных проработок.

|

Рис. 2 Методическая и сметно-нормативная база определения стоимости строительной продукции

Существенные изменения внесены Методикой в перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства.

Вместе с тем не все то, что было отменено, есть в новой Методике (в частности, «Порядок определения сметных затрат по оплате труда рабочих»).

Приняты также новые Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004), введенные в действие с 12 января 2004 г. Методика исчисления сумм накладных расходов в процентах от фонда оплаты труда рабочих-строителей и механизаторов сохранилась, но изменены многие нормативы, как укрупненные, так и по видам работ. Внесены изменения и в структуру накладных расходов по статьям затрат. Документ дополнен нормативами накладных расходов по видам ремонтно-строительных работ.

Постановлением Госстроя России от 28.02.2001 № 15 приняты и введены в действие с 01.03.2001 Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001). Здесь, прежде всего, следует отметить введение нормативов сметной прибыли по видам строительных и монтажных работ в процентах от фонда оплаты труда рабочих-строителей и механизаторов.

В настоящее время по нормативам сметной прибыли на строительные, монтажные, ремонтно-строительные, ремонтно-реставрационные работы следует руководствоваться данными приложений 6, 7 и 12 МДС 81-25.2001.

В практической работе для участников строительства весьма полезны Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций» (МДС 83-1.99). Документ разработан в соответствии с решением Госстроя России от 24.02.99 № 5 «О ходе выполнения работ по реформированию сметно-нормативной базы ценообразования в строительстве и жилищно-коммунальном хозяйстве». В Методических рекомендациях отражены практические предложения по оплате труда работников строительных организаций в соответствии с договорными ценами, сметами на строительство и договорами подряда. Также в них приводятся общая нормативно-расчетная база определения средств на оплату труда в договорных ценах и сметах на строительство и организации заработной платы в строительно-монтажных и ремонтно-строительных организациях, методы определения размера средств на оплату труда, характеристика систем и форм оплаты труда, принципы разработки и применения единой тарифной сетки для оплаты труда работников любой строительной организации с конкретными примерами.

Достаточно ценным с практической точки зрения является материал приложений к МДС 83-1.99 (перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, районные коэффициенты к заработной плате работников по регионам Российской Федерации и др.).

Отметим также Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 81-3.99). Они разработаны структурными подразделениями Госстроя России во главе с Центральным научно-исследовательским институтом экономики и управления в строительстве, приняты и введены в действие с 1.01.2000 постановлением Госстроя России от 17.12.99 № 81. В них подробно, с конкретными примерами расчетов, освещены все вопросы разработки сметных норм и расценок в расчете на 1 маш.-ч эксплуатации строительных машин и механизмов. Даны рекомендуемые показатели годового режима работы строительных машин и автотранспортных средств в машино-часов и поправочные коэффициенты по температурным зонам (приложение 17). На основе приведенного в МДС 81-3.99 методического материала можно решать любые вопросы, касающиеся затрат машинного времени в машино-часах и стоимости эксплуатации машин в расчете на 1 маш.-ч, включая оплату труда рабочих, управляющих машинами (руб.).

Перечень других нормативных документов по строительству, используемых в сметном нормировании, приведен в списке литературы данной работы.

В новой структуре федеральных органов исполнительной власти Госстрой России с 01.12.2004 вошел в состав Министерства регионального развития Российской Федерации в качестве Федерального агентства по строительству и жилищно-коммунальному хозяйству. Вопросами ценообразования и нормирования в строительстве занимается соответствующий департамент, а по регионам – региональные центры по ценообразованию в строительстве (РЦЦС) и комитеты по строительству при администрациях регионов.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 472; Нарушение авторских прав?; Мы поможем в написании вашей работы!