КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Охарактеризуйте основные субъекты банковской системы России

|

|

|

|

Перечислите основные признаки банковской системы России.

Дайте определение кредитной организации, банку и небанковской кредитной организации.

Дайте определение банковской системы России.

Охарактеризуйте основные этапы развития банковской системы России.

Вопрос 2. Правовой статус, цели и функции Центрального Банка РФ

В соответствии с российским законодательством ЦБ РФ является государственным банком, ключевым элементом статуса является его независимость, которая проявляется в том, что ЦБ РФ не входит в структуру Федеральных органов государственной власти, является юридическим лицом и выступает как субъект публичного права. Федеральные органы власти не имеют право вмешиваться в деятельность Банка России. Банк России осуществляет свои расходы за счет собственных доходов, не регистрируется в налоговых органах, что отражает его финансовую независимость, имеет печать с изображением Государственного герба РФ и своим наименованием. Кроме того, Банк России не отвечает по обязательствам государства, а государство — по обязательствам Банка России, если иное не установлено соответствующим договором или федеральным законом.

Банк России образует единую централизованную систему с вертикальной структурой управления. В его систему входят центральный аппарат, территориальные управления, расчетно-кассовые центры, вычислительные центры, полевые (военные) учреждения, учебные заведения, подразделения безопасности и Российские объединения инкассации, необходимые для осуществления деятельности ЦБ.

Территориальные учреждения являются обособленными подразделениями Банка России, осуществляющими на территории субъекта Российской Федерации часть его функций на основе предоставленного им во владение и пользование имущества. Территориальные учреждения Банка России действуют на основании Положения о территориальных учреждениях Банка России от 29 июля 1998 г. № 46-П, которое было утверждено Советом директоров Банка России.

|

|

|

Их основными задачами являются: участие в проведении единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля, обеспечение развития и укрепления банковской системы Российской Федерации, обеспечение эффективного и бесперебойного функционирования системы расчетов, осуществление регулирования и надзора за деятельностью кредитных организаций, организация и контроль за деятельностью кредитных организаций на рынке ценных бумаг, организация валютного контроля, проведение анализа состояния и перспектив развития экономики и финансовых рынков региона.

В отличие от Банка России, его территориальные учреждения не имеют статуса юридического лица и обладают полномочиями, предоставленными им нормативными актами Банка России. Среди установленных ограничений для территориальных учреждений можно выделить запрет на принятие нормативных актов, а также на выдачу гарантий и поручительств, принятие вексельных и других обязательств, а также кредитование дефицитов бюджетов всех уровней и государственных внебюджетных фондов. Кроме того, территориальные учреждения не вправе без разрешения Банка России осуществлять банковские операции в иностранной валюте с юридическими и физическими лицами.

Территориальные учреждения могут создаваться на основе как территориального (по субъектам Российской Федерации), так и экономического критерия (по экономическим районам, объединяющим территории нескольких субъектов Российской Федерации). В настоящее время территориальный критерий является преобладающим.

|

|

|

В составе территориальных учреждений на правах структурных подразделений действуют Расчетно-кассовые центры (РКЦ), основной задачей которых является обеспечение бесперебойного функционирования платежной системы Российской Федерации. Типовое положение о расчетно-кассовом центре Банка России было утверждено приказом Банка России от 7 октября 1996 г. № 02-373 «О типовом положении о расчетно-кассовом центре Банка России».

Отдельно выделим Второе операционное управление при Банке России (ОПЕРУ-2), в компетенцию которого входит осуществление надзора за крупными кредитными организациями, от деятельности которых зависит стабильность банковской системы и нормальное функционирование финансовых рынков.

В структуру Банка России входят также полевые учреждения Банка России, которые одновременно являются воинскими учреждениями и руководствуются в своей деятельности воинскими уставами. Их основной функцией является банковское обслуживание воинских частей, учреждений и организаций Минобороны России, государственных органов и юридических лиц, обеспечивающих безопасность Российской Федерации, а также физических лиц, проживающих на территориях объектов, обслуживаемых полевыми учреждениями Банка России, когда создание и функционирование территориальных учреждений Банка России, кредитных организаций по каким-то причинам невозможны.

К иным территориальным учреждениям Банка России следует отнести подразделения, обеспечивающие деятельность центрального офиса и территориальных учреждений (столовые, лечебно-профилактические и оздоровительные учреждения, учебные заведения). Создание и ликвидация учреждений, утверждение и изменение их учредительных документов осуществляется Советом директоров Банка России.

Уставный капитал Банка России составляет 3 млрд рублей. Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Основные цели деятельности Банка России:

1) защита и обеспечение устойчивости рубля;

2) развитие и укрепление банковской системы Российской Федерации;

3) обеспечение эффективного и бесперебойного функционирования платежной системы.

|

|

|

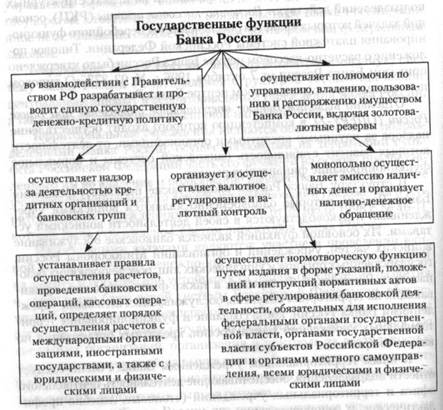

Для их реализации Банк России осуществляет ряд государственных функций:

1. Денежно-кредитная политика – система мероприятий, направленных на регулирование денежной массы в обращении. Основными инструментами денежно-кредитной политики выступают: процентные ставки по операциям Банка России; нормативы обязательных резервов; операции на открытом рынке, рефинансирование кредитных организаций; валютные интервенции; установление ориентиров роста денежной массы; эмиссия облигаций от своего имени.

2. Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение.

3. Устанавливает правила осуществления расчетов, проведения банковских операций, кассовых операций ( далее см. схему).

4. Осуществляет эффективное управление золотовалютными резервами.

5. ЦБ РФ принимает решение о государственной регистрации кредитных организаций, выдает им лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их.

6. Осуществляет надзор за деятельностью кредитных организаций и банковских групп в целях поддержания стабильности банковской системы, защиты интересов вкладчиков и кредиторов.

7. Осуществляет валютное регулирование и валютный контроль; устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке, продаже иностранной валюты.

8. Осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ.

9. Устанавливает правила бухгалтерского учета и отчетности для банковской системы РФ.

10. Устанавливает и публикует официальные курсы иностранных валют по отношению к рублю.

11. ЦБ принимает участие в разработке прогноза платежного баланса РФ и организует его составление.

12. Проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам.

13. Издает нормативные акты (см. схему).

Нормативные акты Банка России подлежат государственной регистрации и вступают в силу по истечении 10 дней после дня их опубликования в официальном издании Банка России — «Вестнике Банка России». Не подлежат государственной регистрации нормативные акты Банка России, устанавливающие курсы иностранных валют по отношению к рублю, изменение процентных ставок, размер резервных требований, размеры обязательных нормативов для кредитных организаций и банковских групп, прямые количественные ограничения, правила бухгалтерского учета и отчетности для Банка России. Нормативные акты Банка России не имеют обратной силы. Не подлежат опубликованию нормативные акты Банка России, содержащие сведения, составляющие государственную тайну, и (или) сведения ограниченного распространения, а также отдельные пункты нормативных актов Банка России, содержащие сведения такого рода.

|

|

|

Кроме того, Банк России хотя и не обладает правом законодательной инициативы, но при этом проекты федеральных законов, а также нормативных актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, в обязательном порядке направляются на заключение в Банк России.

В целях выполнения делегированных государством полномочий Банк России тесно взаимодействует с государственными и муниципальными органами власти. Для координации деятельности Банк России участвует в разработке экономической политики Правительства РФ, представитель Банка России участвует в заседаниях Правительства и Государственной Думы при рассмотрении законопроектов, касающихся вопросов экономической, финансовой, кредитной и банковской политики, проводит регулярные консультации с Минфином России по вопросам графика выпуска государственных ценных бумаг, обслуживания и погашения государственного долга.

К государственно-властной составляющей полномочий центрального кредитного учреждения относятся также операции Банка России со средствами федерального бюджета и государственных внебюджетных фондов, которые хранятся в Банке России. Центральный банк безвозмездно осуществляет операции со средствами бюджетов всех уровней, средствами государственных внебюджетных фондов, а также операции по обслуживанию государственного долга Российской Федерации и операции с золотовалютными резервами.

Несмотря на то, что получение прибыли не является целью его деятельности, Банк России постоянно осуществляет широкий спектр банковских операций. Он предоставляет кредитным организациям кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, а также кредиты без обеспечения на срок не более одного года, но только российским кредитным организациям, имеющим соответствующей рейтинг, покупает и продает ценные бумаги на открытом рынке, продает ценные бумаги, выступающие обеспечением кредитов Банка России, собственные облигации и депозитные сертификаты, иностранную валюту, иные платежные документы и обязательства, драгоценные металлы. Банк России проводит расчетные, кассовые и депозитные операции, принимает на хранение и в управление ценные бумаги и другие активы, выдает поручительства и банковские гарантии, открывает счета в российских

и иностранных кредитных организациях на территории Российской Федерации

и территориях иностранных государств.

Ограничение на его коммерческую деятельность может быть установлено только на законодательном уровне. Среди действующих ограничений можно выделить запрет на осуществление операций с недвижимостью, торговую и производственную деятельность, осуществление банковских операций с юридическими лицами, не имеющими лицензий на осуществление банковских операций, и физическими лицами, кроме случаев, когда на территории отсутствуют иные кредитные организации. Также существует запрет на приобретение акций (долей) кредитных и иных организаций, за исключением существующих у Банка России акций (долей) в отечественных и зарубежных кредитных организациях, и операций Банка России на открытом рынке (ст. 39 Закона о рынке ценных бумаг).

Состав и порядок формирования органов управления Банка России.

Председателя Банка России назначает на должность сроком на четыре года и освобождает от должности Государственная Дума Федерального Собрания по представлению Президента Российской Федерации (ст. 83,103 Конституции России) (не более двух раз одну и ту же кандидатуру). Председателем Банка России не может быть одно и то же лицо более трех сроков подряд.

Председатель Банка России может быть освобожден от должности только по истечении срока полномочий, из-за невозможности исполнения служебных обязанностей, подтвержденной заключением государственной медицинской комиссии, при подаче личного заявления об отставке, совершении уголовно наказуемого деяния, нарушении федеральных законов, которые регулируют вопросы, связанные с деятельностью Банка России.

Председатель Банка России осуществляет на постоянной и возмездной основе оперативное управление Банком России путем осуществления от его имени юридически значимых действий. Он председательствует на заседаниях Совета директоров, подписывает нормативные акты и иные правовые акты, назначает и освобождает от должности своих заместителей, издает приказы, а также представляет без доверенности интересы Банка России в отношениях с органами государственной и муниципальной власти, кредитными организациями, организациями иностранных государств, международными организациями, другими учреждениями и организациями. Председатель Банка России несет всю полноту ответственности за деятельность Банка России и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств.

Ограничение на его коммерческую деятельность может быть установлено только на законодательном уровне. Среди действующих ограничений можно выделить запрет на осуществление операций с недвижимостью, торговую и производственную деятельность, осуществление банковских операций с юридическими лицами, не имеющими лицензий на осуществление банковских операций, и физическими лицами, кроме случаев, когда на территории отсутствуют иные кредитные организации. Также существует запрет на приобретение акций (долей) кредитных и иных организаций, за исключением существующих у Банка России акций (долей) в отечественных и зарубежных кредитных организациях, и операций Банка России на открытом рынке (ст. 39 Закона о рынке ценных бумаг).

Высшим органом ЦБ РФ выступает Совет директоров Банка России, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление. Государственная Дума также назначает на должность сроком на четыре года и освобождает от должности членов Совета директоров Банка России по представлению Председателя Банка России, согласованному с Президентом России.

В Совет директоров входят Председатель Банка России и 12 членов Совета директоров, которые работают на постоянной основе в Банке России. Для них установлен ряд ограничений в части совмещения нескольких должностей в государственных и муниципальных органах власти и в части осуществления общественной деятельности. Так, члены Совета директоров не могут быть депутатами Государственной Думы и членами Совета Федерации, депутатами законодательных (представительных) органов субъектов Российской Федерации, депутатами органов местного самоуправления, государственными служащими, членами Правительства Российской Федерации, а также не могут состоять в политических партиях, занимать должности в общественно-политических и религиозных организациях.

Министр финансов Российской Федерации и министр экономического развития Российской Федерации или по их поручению один представитель от Министерства финансов Российской Федерации и один представитель от Министерства экономического развития Российской Федерации участвуют в заседаниях Совета директоров с правом совещательного голоса.

Председательствует на заседаниях Совета директоров Председатель Банка России, а в случае его отсутствия — лицо, его замещающее, из числа членов Совета директоров. Заседания проводятся не реже одного раза в месяц.

Основными функциями Совета директоров являются разработка и обеспечение выполнения основных направлений единой государственной денежно-кредитной политики (ст. 18 Закона о Банке России), утверждение отчета о деятельности Банка России и его годовой финансовой отчетности. Кроме того, Совет директоров принимает решения о создании, реорганизации и ликвидации организаций Банка России, а именно утверждает структуру Банка России, положения о структурных подразделениях и учреждениях Банка России, уставы организаций Банка России. К его компетенции также относится установление порядка назначения руководителей структурных подразделений и организаций Банка России, перечня должностей Банка России, форм и размеров оплаты труда Председателя Банка России, членов Совета директоров, заместителей Председателя Банка России и других служащих Банка России.

К ведению Совета директоров относится установление прямых количественных ограничений, обязательных нормативов для кредитных организаций и банковских групп, величины резервных требований, процентных ставок Банка России, лимитов операций на открытом рынке.

Совет директоров принимает решение об участии в международных организациях, об участии (о членстве) Банка России в капиталах организаций (организациях), обеспечивающих деятельность Банка России, его учреждений, организаций и служащих, а также определяет условия допуска иностранного капитала в банковскую систему Российской Федерации.

Также Совет директоров готовит и представляет в Национальный банковский совет на утверждение предложения по правилам бухгалтерского учета и отчетности для Банка России.

Национальный банковский совет — коллегиальный орган Банка России появился сравнительно недавно. Основной целью его создания являлось усиление контроля за деятельностью Банка России со стороны главы государства, законодательной и исполнительной власти, что не могло не отразиться на порядке его формирования. Численность Совета составляет 12 человек, из которых двое направляются Советом Федерации из числа своих членов, трое — Государственной Думой из числа ее депутатов, трое — Президентом РФ, трое — Правительством РФ. В состав Национального банковского совета входит также Председатель Банка России. Отзыв членов Национального банковского совета осуществляется органом государственной власти, направившим их в состав Национального банковского совета (ст. 12 Закона о Банке России).

Председатель и его заместитель избираются членами Национального банковского совета из их числа большинством голосов от общего числа членов Национального банковского совета.

К компетенции Национального банковского совета относится:

1. рассмотрение проекта основных направлений единой государственной денежно-кредитной политики;

2. ежеквартальное рассмотрение информации по основным вопросам деятельности Банка России в части реализации основных направлений единой государственной денежно-кредитной политики, банковского регулирования и банковского надзора, реализации политики валютного регулирования и валютного контроля, организации системы расчетов в Российской Федерации;

3. рассмотрение годового отчета Банка России и вынесение в Государственную Думу предложений о проведении проверки Счетной палатой РФ финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений.

Банк России подотчетен Государственной думе РФ, которая назначает на должность и освобождает от должности Председателя банка России и членов совета директоров, а также назначает аудитора Банка России и утверждает годовой отчет ЦБ РФ и аудиторское заключение, проводит парламентские слушания о деятельности банка, заслушивает доклады председателя 2 раза в год о деятельности Банка.

Банк России может быть ликвидирован только на основании принятия соответствующего федерального закона, который определяет и порядок использования его имущества.

Вопрос 3. Банковское регулирование и банковский надзор

Банк России является органом банковского регулирования и банковского надзора. Регулирование и надзор - взаимодополняющие понятия.

Банковское регулирование — издание Центральным банком Российской Федерации правовых актов, обязательных для исполнения всеми кредитными организациями, а также в силу наличия полномочий совершение юридически значимых действий, которые могут влиять на состав и структуру банковской системы.

Банковский надзор — это деятельность по обеспечению соответствия кредитных организаций распространяющимся на них требованиям в банковском секторе.

Главными целями банковского регулирования и надзора является развитие и укрепление банковской системы Российской Федерации, обеспечение эффективного и бесперебойного функционирования платежной системы, а также защита и обеспечение интересов физических и юридических лиц — вкладчиков и кредиторов кредитных организаций. Тем не менее, несмотря на столь важные цели, существуют законодательно установленные пределы банковского регулирования и надзора. Так, Банк России не вправе вмешиваться в оперативную деятельность кредитных организаций, кроме случаев, предусмотренных федеральным законодательством.

Банк России осуществляет регулирующие и надзорные функции через специально созданный на постоянной основе Комитет банковского надзора. Он объединяет все структурные подразделения Банка России, обеспечивающие выполнение надзорных функций. Состав Комитета утверждается Советом директоров. Его руководитель назначается Председателем Банка России из числа членов Совета директоров. Положение о Комитете банковского надзора и его структура утверждаются Советом директоров.

Методы регулирования банковской деятельности можно разделить на административные (на основе одностороннего волеизъявления Банка России) и рыночные (по соглашению сторон).

К административным методам регулирования относятся:

1. государственная регистрация кредитных организаций. Внесение кредитной организации в единый государственный реестр юридических лиц осуществляется уполномоченным регистрирующим органом на основании решения Банка России о соответствующей государственной регистрации. Банк России ведет Книгу государственной регистрации кредитных организаций;

2. лицензирование банковской деятельности. Кредитная организация имеет право осуществлять банковские операции с момента получения специального разрешения (лицензии), выданной Банком России;

3. установление квалификационных требований к руководителям и главным бухгалтерам, их заместителям кредитной организации, их филиалов;

4. установление нормативов обязательных резервов, депонируемых в Банке России, в том числе по срокам, объемам и видам привлеченных денежных средств (резервные требования);

5. установление обязательных для исполнения кредитными организациями правил проведения банковских операций, а также правил ведения бухгалтерского учета;

6. установление обязательных нормативов, среди которых можно выделить закрепление минимального размера уставного капитала для создаваемых кредитных организаций, предельного размера имущественных (неденежных) вкладов в уставный капитал кредитной организации, максимального размера крупных кредитных рисков, установление норматива достаточности собственных средств (капитала), максимального размера кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам);

7. проведение плановых и внеплановых, комплексных и тематических проверок кредитных организаций;

8. предварительное письменное согласование на приобретение более 20% долей (акций) кредитной организации. В случае если Банк России не сообщил о принятом решении в течение 30 календарных дней с момента получения ходатайства, то сделка считается разрешенной. При приобретении более 1% долей (акций) кредитной организацией Банк России должен быть письменно уведомлен покупателем в течение 30 календарных дней с момента данного приобретения;

9) введение прямых количественных ограничений Банка России

путем установления лимитов на рефинансирование кредитных орга-

низаций и проведение отдельных банковских операций. Использова-

ние данного метода возможно только после консультаций с Прави-

тельством РФ;

10) установление размеров процентных ставок по выдаваемым

кредитам, официальных курсов иностранных валют;

11) назначение кураторов в кредитные организации.

Рыночные методы регулирования предполагают:

1. операции на открытом рынке, а именно эмиссия облигаций, купля-продажа казначейских векселей, государственных облигаций, прочих государственных ценных бумаг для поддержания ликвидности рынка государственных долговых обязательств и кредитования. Банк России также вправе осуществлять куплю-продажу акций только при условии совершения поздней обратной сделки, а также при их реализации при отказе контрагента от исполнения обязательств по такой обратной сделке;

2. валютные интервенции путем купли-продажи иностранной валюты на валютном рынке в целях воздействия на курс российского рубля, суммарный спрос и предложение денег;

3. кредитование (рефинансирование) на срок до одного года, но Банк России не имеет права пролонгировать кредитные договоры без разрешения Совета директоров Банка России, для обеспечения кредитных организаций ликвидными ресурсами (денежными средствами).

Также Банк России вправе: осуществлять операции с драгоценными металлами, выдавать поручительства и банковские гарантии, проводить расчетные, кассовые и депозитные операции, которые могут влиять на соответствующий сегмент финансового рынка, способствовать дальнейшему развитию предприятий отраслей народного хозяйства.

Как надзорный орган Банк России вправе налагать определенные меры ответственности на кредитные организации. Так, в случае нарушения кредитными организациями федеральных законов, нормативных актов и предписаний Банка России, а также непредставления информации или представления неполной или недостоверной | информации Банк России имеет право требовать от кредитной организации устранения выявленных нарушений и взыскать штраф в | размере до 0,1% минимального размера уставного капитала либо ограничить проведение кредитной организацией отдельных операций на срок до шести месяцев.

В случае неисполнения в установленный Банком России срок предписаний Банка России об устранении нарушений, выявленных в деятельности кредитной организации, а также в случае, если эти нарушения или осуществляемая кредитной организацией деятельность создали реальную угрозу интересам ее кредиторов (вкладчиков), Банк России вправе:

· взыскать с кредитной организации штраф в размере до 1% размера оплаченного уставного капитала, но не более 1% минимального размера уставного капитала;

· потребовать от кредитной организации осуществления мероприятий по финансовому оздоровлению кредитной организации, в том числе изменения структуры ее активов, замены руководителей кредитной организации, осуществления реорганизации кредитной организации;

· изменить на срок до шести месяцев установленные для кредитной организации обязательные нормативы;

· ввести запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной ей лицензией, на срок до одного года, а также на открытие ею филиалов на срок до одного года;

· назначить временную администрацию по управлению кредитной организацией на срок до шести месяцев;

· ввести запрет на осуществление реорганизации кредитной организации, если в результате ее проведения возникнут основания для применения мер по предупреждению банкротства кредитной организации, предусмотренные Федеральным законом от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (ст. 3, 4); предложить учредителям (участникам) кредитной организации предпринять действия, направленные на увеличение собственных средств (капитала) кредитной организации до размера, обеспечивающего соблюдение ею обязательных нормативов.

Банк России вправе обратиться в суд с исковым заявлением о взыскании с кредитной организации штрафов или иных санкций не позднее шести месяцев со дня составления акта об обнаружении нарушения. При этом кредитная организация не может быть привлечена к ответственности, если со дня совершения правонарушения прошло более 5 лет.

Подчеркнем, что применение мер воздействия к кредитной организации не исключает применения к кредитной организации административной ответственности в случае наличия в ее деятельности состава административного правонарушения, предусмотренного в Кодексе Российской Федерации об административных правонарушениях.

Но наиболее серьезной мерой воздействия на кредитные организации является отзыв лицензии на осуществление банковских операций. Применение данной меры ответственности означает для коммерческой организации запрет на осуществление в дальнейшем банковской деятельности. Основания для отзыва лицензии на осуществление банковских операций делятся на две группы.

К первой группе относятся основания, при наличии которых Банк России обязан отозвать лицензию. Данный перечень оснований является исчерпывающим и расширительному толкованию не подлежит.

Банк России обязан отозвать банковскую лицензию, если:

· достаточность капитала кредитной организации становится ниже 2%;

· размер собственных средств (капитала) кредитной организации ниже минимального значения уставного капитала, установленного Банком России на дату государственной регистрации кредитной организации;

· кредитная организация не исполняет в срок требования Банка России о приведении в соответствие величины уставного капитала и размера собственных средств (капитала);

· кредитная организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей на сумму не менее 1000-кратного размера МРОТ в течение 14 дней с даты наступления их удовлетворения и (или) исполнения.

Отдельную специальную группу оснований, при наличии которых Банк России обязан отозвать лицензию на совершение банковских операций, составляют основания, связанные с невыполнением банками требований по обеспечению необходимого размера собственных средств (капитала):

• если банк, размер собственных средств (капитала) которого на 1 января 2007 года равен 180 млн рублей или выше этой суммы, в течение трех месяцев подряд допускает снижение размера собственных средств (капитала) ниже 180 млн рублей, за исключением снижения вследствие изменения методики определения размера собственных средств (капитала), и не подает в Банк России ходатайство об изменении своего статуса на статус небанковской кредитной организации;

• если банк, размер собственных средств (капитала) которого на 1 января 2007 г. менее 180 млн рублей, не достиг на соответствующую дату размера собственных средств (капитала) — 1 января 2010 г. — 90 млн рублей и 1 января 2012 г. — 180 млн рублей, или если этот банк в течение трех месяцев подряд допускает уменьшение размера собственных средств (капитала) (за исключением случаев такого снижения вследствие применения измененной методики определения размера собственных средств (капитала) банка) менее большей из двух величин: размера собственных средств (капитала), достигнутого им на 1 января 2007 г., или размера собственных средств (капитала) 1 января 2010 г. — 90 млн рублей и 1 января 2012 г. — 180 млн рублей, и не подает в Банк России ходатайство об изменении своего статуса на статус небанковской кредитной организации;

· если банк, имевший на 1 января 2007 г. собственные средства (капитал) в размере, равном 180 млн рублей и выше, и допустивший снижение размера собственных средств (капитала) ниже 180 млн рублей, вследствие изменения методики определения размера собственных средств (капитала), в течение 12 месяцев не достиг указанного минимального размера собственных средств (капитала) и не подал в Банк России ходатайство об изменении своего статуса на статус небанковской кредитной организации;

· если банк, имевший на 1 января 2007 г. собственные средства (капитал) в размере менее 180 миллионов рублей и допустивший уменьшение размера собственных средств (капитала) по сравнению с уровнем, достигнутым на 1 января 2007 г. или установленным на соответствующую дату — 1 января 2010 г. — 90 млн рублей и 1 января 2012 г. — 180 млн рублей вследствие применения измененной методики определения размера собственных средств (капитала) банка, в течение 12 месяцев не достиг большей из двух величин: размера собственных средств (капитала), имевшегося у него на 1 января 2007 г., или размера собственных средств (капитала), установленного на соответствующую дату 1 января 2010 г. — 90 млн рублей и 1 января 2012 г. — 180 млн рублей, и не подал в Банк России ходатайство об изменении своего статуса на статус небанковской кредитной организации.

Банк России вправе отозвать лицензию в случаях:

· установления недостоверности сведений, на основании которых выдана лицензия на осуществление банковских операций;

· задержки начала осуществления банковских операций, предусмотренных лицензией, более чем на один год со дня ее выдачи;

· установления фактов существенной недостоверности отчетных данных;

· задержки более чем на 15 дней представления ежемесячной отчетности (отчетной) документации;

· однократного осуществления банковской операции, не предусмотренной выданной лицензией;

· неисполнения федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, если в течение одного года к кредитной организации неоднократно применялись меры, предусмотренные Законом о Банке России, а также неоднократного нарушения в течение одного года требований, предусмотренных статьями 6 и 7 (за исключением п. 3 ст. 7) Закона о противодействии отмыванию преступных доходов и финансированию терроризма;

· неоднократного в течение одного года виновного неисполнения содержащихся в исполнительных документах судов, арбитражных судов требований о взыскании денежных средств со счетов (во вкладах) клиентов кредитных организаций при наличии денежных средств на счетах (во вкладах) указанных лиц;

· наличия ходатайств временной администрации, если к моменту окончания срока деятельности администрации имеются основания, предусмотренные Законом о несостоятельности кредитных организаций;

· неоднократного непредставления в установленный срок кредитной организацией в Банк России обновленных сведений, необходимых для внесения изменений в ЕГРЮЛ, за исключением сведений о полученных лицензиях;

· неисполнение кредитной организацией, являющейся управляющим ипотечным покрытием, требований Федерального закона «Об ипотечных ценнь!х бумагах» и изданных в соответствии с ним нормативных правовых актов Российской Федерации, а также неустранение нарушений в установленные сроки, если в течение одного года к кредитной организации неоднократно применялись меры, предусмотренные Законом о Банке России.

Таким образом, в отличие от первой группы отзыв лицензии по основаниям второй группы является не обязанностью, а правом Банка России.

Сообщение об отзыве лицензии публикуется в «Вестнике Банка России» в недельный срок со дня принятии соответствующего решения. Решение Банка России об отзыве может быть обжаловано в течение 30 дней со дня публикации. Обжалование решения Банка России не приостанавливает его действия. Не позднее следующего со дня отзыва лицензии в кредитную организацию Банком России назначается временная администрация.

Одной из составляющих банковского надзора является проводимый Банком России на основе отчетности кредитных организаций анализ деятельности кредитных организаций (банковских групп) в целях выявления ситуаций, угрожающих законным интересам их вкладчиков и кредиторов, стабильности банковской системы Российской Федерации. При их возникновении Банк России вправе принимать перечень мер, идентичный при нарушениях кредитными организациями действующего законодательства Российской Федерации. При этом основной формой банковского надзора выступают инспекционные проверки Банка России кредитных организаций.

Вопрос 4. Инспекционные проверки кредитных организаций

Для осуществления функций банковского регулирования и банковского надзора Банк России осуществляет проверки кредитных организаций (их филиалов). Основным документом, регламентирующим процедуру проведения проверок, является Инструкция Банка России от 25 августа 2003 г. № 105-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации».

Цель проведения Банком России проверок кредитных организаций (их филиалов) — оценка на месте общего состояния кредитной организации либо отдельных направлений ее деятельности. Эта процедура включает оценку соблюдения законодательства Российской Федерации и нормативных актов Банка России, оценку достоверности учета (отчетности) кредитной организации, определение размера рисков, активов, пассивов, оценку качества активов кредитной организации, величины и достаточности собственных средств (капитала) кредитной организации, оценку систем управления рисками и организации внутреннего контроля кредитной организации (ее филиала), финансового состояния и перспектив деятельности кредитной организации, а также выявление действий, угрожающих интересам кредиторов и вкладчиков кредитной организации. Проверки кредитных организаций проводятся с учетом:

финансового состояния кредитных организаций (их филиа-

подверженности кредитных организаций (их филиалов) рискам;

— оценки систем управления рисками и организации внутреннего контроля кредитных организаций (их филиалов);

— достоверности учета (отчетности) кредитных организаций (их

филиалов);

— результатов предыдущих проверок кредитных организаций

(их филиалов).

Различают два вида проверок: комплексные и тематические.

Комплексные проверки предполагают проверку деятельности банка по всем направлениям. Тематические проверки предполагают лишь проверку отдельных направлений деятельности кредитной организации (кредитование, операции с ценными бумагами, операции с иностранной валютой). Проверки кредитных организаций проводятся не реже одного раза в два года. При этом проверка кредитной организации осуществляется за период деятельности кредитной организации, который не может превышать 5 календарных лет, предшествующих году проведения проверки. Банк России не вправе проводить более одной проверки кредитной организации (ее филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности кредитной организации (ее филиала), за исключением случаев, если такая проверка проводится в связи с реорганизацией или ликвидацией кредитной организации или по мотивированному решению Совета директоров Банка России (ст. 73 Закона о Банке России).

Проверки кредитных организаций проводятся рабочими группами Банка России на основании поручения на проведение проверки, в котором определяется персональный состав уполномоченных представителей Банка России, образующих рабочую группу численностью не менее двух человек, с указанием руководителя рабочей группы и членов рабочей группы.

Проверка кредитной организации начинается с момента предъявления руководителем рабочей группы поручения на проведение проверки кредитной организации и завершается после передачи акта проверки кредитной организации для ознакомления органам управления кредитной организации на основании протокола приема-передачи акта проверки или заказным почтовым отправлением.

Согласно Инструкции Банка России от 25 августа 2003 г. № 105-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации» (п. 2.5) при проведении проверок кредитных организаций (их филиалов) уполномоченные представители Банка России, образующие рабочую группу, вправе:

1. входить в здания и другие служебные помещения проверяемой кредитной организации (ее филиала);

2. пользоваться необходимыми для проведения проверки и организации деятельности рабочей группы техническими средствами и вносить в помещения проверяемой кредитной организации и выносить из них организационно-технические средства, принадлежащие Банку России;

3. запрашивать и получать от руководителя и работников проверяемой кредитной организации все необходимые для достижения целей проверки документы (информацию) за проверяемый период;

4. снимать копии с документов кредитной организации и выносить их из помещения кредитной организации для приобщения к материалам проверки;

5. требовать от кредитной организации демонстрации и ознакомления с функционированием и ресурсами автоматизированных банковских и информационных систем и получать доступ к документации на них, а также доступ в режиме просмотра и выборки необходимой информации и получения электронных копий документов;

6. требовать проведения ревизии банкнот, монеты и других ценностей комиссией кредитной организации в присутствии руководителя и (или) членов рабочей группы, а также оформления результатов ревизии наличной валюты.

Документы (информация) кредитной организации, необходимые для проведения проверки, предоставляются руководителю и (или) членам рабочей группы на основании заявки на предоставление документов (информации) в сроки, установленные в заявке на предоставление документов (информации). По требованию руководителя и (или) членов рабочей группы предоставляемые копии документов (информации) должны быть прошиты и заверены подписями руководителя кредитной организации (ее филиала) и главного бухгалтера кредитной организации (ее филиала), лиц, их замещающих, и оттиском печати кредитной организации (ее филиала).

В целях содействия в проведении проверок руководитель проверяемой кредитной организации определяет не позднее рабочего дня, следующего за датой начала проверки, должностных лиц, которые взаимодействуют с рабочей группой, и уведомляет об этом руководителя рабочей группы.

Проверки кредитных организаций (их филиалов) могут осуществляться:

1. без предварительного уведомления кредитной организации (ее филиала);

2. с предварительным уведомлением кредитной организации (ее филиала).

Предварительное уведомление о проведении проверки направляется руководителю кредитной организации.

Предварительное уведомление о проведении проверки кредитной организации (ее филиала) может содержать требования о совершении кредитной организацией (ее филиалом) конкретных действий по обеспечению содействия в проведении проверки:

· подготовить документы (информацию) по вопросам, подлежащим проверке, либо необходимые для ее обеспечения;

· провести организационные мероприятия, в том числе выделить отдельное служебное помещение для рабочей группы и оборудовать его организационно-техническими средствами;

· совершить иные действия по обеспечению содействия в проведении проверки.

Проверка кредитной организации по вопросу соблюдения требований законодательства Российской Федерации и нормативных актов Банка России в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма осуществляется без предварительного уведомления кредитной организации.

Руководитель рабочей группы предъявляет и вручает первый экземпляр поручения на проведение проверки руководителю кредитной организации (в случае проведения проверки кредитной организации) или ответственному работнику внутреннего структурного подразделения кредитной организации (в случае проведения проверки внутреннего структурного подразделения кредитной организации). Факт получения поручения на проведение проверки удостоверяется на его втором экземпляре подписью руководителя кредитной организации либо ответственного работника внутреннего структурного подразделения кредитной организации, получившего поручение на проведение проверки, с указанием должности, фамилии, имени и отчества, а также даты и времени его получения. Второй экземпляр поручения на проведение проверки остается у руководителя рабочей группы.

При предъявлении руководителем и членами рабочей группы поручения на проведение проверки и удостоверений, выданных Банком России или территориальным учреждением Банка России, работникам кредитной организации (ее филиала) или иных организаций, осуществляющих на основании договоров контроль за соблюдением пропускного режима или охрану кредитной организации (ее филиала), указанные работники незамедлительно обеспечивают беспрепятственный доступ руководителя и членов рабочей группы вздания и другие служебные помещения проверяемой кредитной организации или внутреннего структурного подразделения кредитной организации.

Руководитель и работники кредитной организации, в том числе ответственные работники внутренних структурных подразделений кредитной организации, обязаны обеспечивать содействие в проведении проверки с момента предъявления поручения на проведение проверки (п. 5.3 Инструкции Банка России от 25 августа 2003 г. № 105-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации»).

В случае необходимости в период проведения проверки руководитель рабочей группы по согласованию с должностным лицом Банка России, подписавшим поручение на проведение проверки, проводит совещание с руководителем кредитной организации для обсуждения предварительных результатов проверки кредитной организации, требующих получения от кредитной организации дополнительных пояснений, устранения возможных разногласий с кредитной организацией по вопросу существенности выявленных нарушений и недостатков в деятельности кредитной организации, недостоверности учета (отчетности) кредитной организации для их отражения (неотражения) в составляемом акте проверки и установления возможности их устранения кредитной организацией.

Проверка кредитной организации может быть приостановлена. Так, должностное лицо Банка России, подписавшее поручение на проведение проверки, на основании сообщения руководителя рабочей группы может принять решение о приостановлении проверки кредитной организации при наличии обстоятельств, свидетельствующих об объективной невозможности продолжения проведения проверки, в том числе в случаях:

· угрозы жизни и здоровью руководителя и членов рабочей группы;

· противодействия кредитной организации (ее филиала) проведению проверки;

· иных оснований, препятствующих проведению проверки (п. 1.11 Инструкции Банка России от 25 августа 2003 г. № 105-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации»).

Проверка кредитной организации может быть прекращена. Должностное лицо Банка России, подписавшее поручение на проведение проверки, может принять решение о прекращении проверки кредитной организации при наличии обстоятельств, свидетельствующих о нецелесообразности или объективной невозможности продолжения проведения проверки, в том числе в случае выявления в ходе проверки кредитной организации (ее филиала) фактов и обстоятельств, свидетельствующих о наличии:

· оснований для отзыва у кредитной организации лицензии на осуществление банковских операций;

· оснований для назначения временной администрации по управлению кредитной организацией;

· угрозы законным интересам кредиторов и вкладчиков кредитной организации и стабильности банковской системы Российской Федерации.

Результаты проверки кредитной организации отражаются в акте проверки. Разновидностью акта проверки является сводный акт проверки, который составляется на основании акта проверки головного офиса кредитной организации (либо по материалам проверки головного офиса кредитной организации) и актов проверок филиалов и (или) представительств кредитной организации и (или) внутренних структурных подразделений кредитной организации. Сводный акт проверки составляется и подписывается руководителем и членами рабочей группы, которые проводили проверку головного офиса кредитной организации, и представляется на ознакомление руководителю кредитной организации.

Акт проверки составляется на бумажном носителе в двух экземплярах. Первый экземпляр акта проверки направляется в территориальное учреждение Банка России, осуществляющее надзор за деятельностью кредитной организации, второй экземпляр передается кредитной организации. Акт проверки должен быть подписан руководителем и членами рабочей группы.

При выявлении фактов и обстоятельств, требующих незамедлительного применения к кредитной организации мер в соответствии с законодательством Российской Федерации и нормативными актами Банка России, акт проверки может составляться до завершения проверки.

Кредитная организация (ее филиал) должна быть ознакомлена с актом проверки. Акт проверки передается руководителем рабочей группы или членом рабочей группы на ознакомление руководителю кредитной организации (ее филиала) либо вручается ответственному работнику внутреннего структурного подразделения кредитной организации.

Руководитель кредитной организации (ее филиала) должен ознакомиться с актом проверки в срок не позднее 5 рабочих дней со дня подписания протокола приема-передачи акта проверки или дня вручения заказного почтового отправления. Факт ознакомления с актом проверки удостоверяется подписью руководителя кредитной организации (ее филиала) и оттиском печати кредитной организации на всех представленных экземплярах акта проверки с указанием даты ознакомления с актом проверки.

В случае несогласия с достоверностью, полнотой сведений или выводами рабочей группы по результатам проверки кредитной организации (ее филиала), отраженными в акте проверки, руководитель кредитной организации (ее филиала) вправе представить письменные возражения или замечания по акту проверки с отметкой.

Возражения по акту проверки представляются руководителю рабочей группы на бумажном носителе и в необходимых случаях также на электронном носителе. Значимость возражений по акту проверки заключается в том, что они рассматриваются при подготовке и принятии решения о применении к кредитной организации мер воздействия. По итогам их изучения кредитная организация уведомляется о результатах их рассмотрения или проводится совещание между представителями кредитной организации и Банка России.

Руководитель кредитной организации в срок не позднее 15 рабочих дней с даты ознакомления с актом проверки должен направить:

· совету директоров (наблюдательному совету) кредитной организации акт проверки кредитной организации;

· территориальному учреждению Банка России, осуществляющему надзор за деятельностью кредитной организации, уведомление о получении акта проверки и направлении совету директоров (наблюдательному совету) кредитной организации информации о результатах.

КОНТРОЛЬНЫЕ ВОПРОСЫ

- Дайте характеристику правового статуса Банка России.

- Перечислите основные функции органов управления Банка России.

- Перечислите цели, задачи и функции Банка России.

- Дайте определение банковскому регулированию и надзору.

- Перечислите основные методы банковского регулирования.

- Перечислите основания для отзыва лицензии на осуществление банковских операций.

- Дайте общую характеристику проведения инспекционных проверок Банка России.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 668; Нарушение авторских прав?; Мы поможем в написании вашей работы!