КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция №5. «Финансы хозяйствующих субъектов различных организационно-правовых форм»

«Финансы хозяйствующих субъектов различных организационно-правовых форм»

1. Экономическое содержание финансов организаций, как совокупности денежных отношений

2. Финансовый механизм и финансовые ресурсы организаций

3. Финансы коммерческих организаций

4.

|

5. Финансы предпринимателей без образования юридического лица

6. Финансы коммерческих банков

7. Финансы страховых организаций

1. В рыночной экономике финансы хозяйствующих субъектов играют доминирующую роль, т.к. именно в сфере финансов организаций (юридических лиц) формируется основная часть доходов, которые в последующем распределяются и перераспределяются в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития общества.

Согласно Гражданскому кодексу юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Также юридическое лицо обязано иметь самостоятельный баланс или смету доходов и расходов.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав или учредительный договор.

Юридические лица в зависимости от цели их создания и деятельности подразделяются на две большие группы: коммерческие и некоммерческие организации.

Финансовые отношения предприятий многообразны, они возникают:

1. между предприятиями и другими субъектами хозяйствования;

2. между предприятиями и бюджетной системой;

3. между предприятиями и финансово-кредитной системой;

4. внутри различных объединений предприятий;

5. внутри предприятия.

Самая большая по объему денежных платежей группа — это отношения предприятий друг с другом, связанные с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход. Организация этих отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности, предприятия.

Объективный характер финансовых отношений, возникающих при осуществлении хозяйственной деятельности, не исключает их государственного регулирования. Это касается налогов, сборов, других обязательных платежей, взимаемых с предприятий и влияющих на величину прибыли, остающейся в распоряжении предприятия, порядка начисления амортизации, формирования финансовых результатов хозяйственной деятельности и образования финансовых резервов. Поэтому во вторую группу можно отнести отношения предприятий с бюджетной системой: перечисление налогов и сборов, отчислений и финансирования из них, а также между предприятием и внебюджетными фондами по взносам в ПФ, ФОСС и ФОМС РФ и финансирования из них.

Отношения предприятий с финансово-кредитной системой — это:

- во-первых, финансовые отношения предприятий с банками, которые строятся как в части организации безналичных расчетов, так и в отношении получения и погашения краткосрочных и долгосрочных кредитов и процентов по ним.

Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий.

Кредит является источником формирования оборотных средств, расширения производства, его ритмичности, улучшения качества продукции, способствует устранению временных финансовых трудностей предприятий.

Банки в настоящее время оказывают предприятиям ряд так называемых нетрадиционных услуг: лизинг, факторинг, форфейтинг, траст.

Лизинг (аренда) — предоставление имущества в долгосрочное пользование за определенную плату, с правом последующего выкупа (финансовый лизинг) или возврата по окончании срока аренды (оперативный лизинг).

Факторинг – продажа банку дебиторской задолженности, с целью досрочного привлечения в оборот денежных средств. Является альтернативой банковскому кредиту.

Форфейтинг — финансовая операция по рефинансированию дебиторской задолженности по коммерческому кредиту путем передачи переводного векселя в пользу банка (с уплатой банку соответствующего комиссионного вознаграждения). Форфейтинг наиболее часто используется при осуществлении внешнеэкономических операций.

Траст — доверительные операции банков, финансовых компаний, инвестиционных фондов по управлению имуществом клиента и оказанию других услуг в интересах и по поручению клиентов на правах доверенного лица.

- во-вторых, это отношения со страховым звеном финансовой системы, которые состоят из перечислений средств на страхование имущества предприятий. Также к данной группе относятся и финансовые отношения предприятий с фондовым рынком, которые предполагают операции с ценными бумагами.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных денежных фондов. Внутриотраслевое перераспределение денежных средств, как правило, на возвратной основе играет важную роль и способствует оптимизации средств предприятий.

Финансовые отношения внутри предприятия включают отношения между филиалами, цехами, отделами, бригадами и т.д., отношения с рабочими и служащими, а также с акционерами и инвесторами предприятия.

Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств.

Отношения с рабочими и служащими — это выплата заработной платы, премий, пособий, материальной помощи, а также взыскание штрафов за причиненный ущерб, удержание налогов.

Отношения с акционерами и инвесторами — это выплата процентов и дивидендов по акциям или инвестициям в предприятие.

Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал других предприятий и банков. Временно свободные средства предприятия могут обособить из общего денежного оборота и поместить в банк на депозитные счета и т. д. Кроме того, предприятия могут объединять финансовые ресурсы в рамках совместной деятельности в различных хозяйственных ассоциациях.

Таким образом, можно выделить характерные признаки финансов организаций:

• финансы организаций всегда связаны с реальным оборотом их денежных средств (денежными потоками), возникающими при осуществлении хозяйственных операций;

• порядок ведения этих операций в различной мере регламентирован государством;

• в результате движения денежных потоков формируются и используются различные денежные фонды организации (собственный и заемный капитал), которые принимают форму финансовых ресурсов, за счет которых формируются оборотные и внеоборотные активы.

Таким образом, финансы предприятий (организаций) представляют собой совокупность денежных отношений,регламентируемых государством ивозникающих у субъектов хозяйствования по поводу формирования фондов денежных средств, их распределения и использования на нужды производственно-хозяйственной деятельности и потребления.

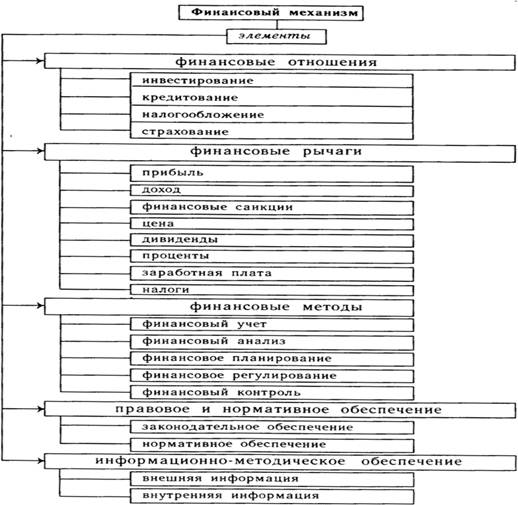

2. Финансовый механизм организации — это система управления финансовыми отношениями предприятия через финансовые рычаги с помощью финансовых методов.

Элементами финансового механизма являются: финансовые отношения, финансовые рычаги, финансовые методы, правовое обеспечение и информационно-методическое обеспечение финансового управления.

Финансовые отношения — это такие объекты финансового управления, как инвестирование, кредитование, налогообложение, страхование и т. д.

Финансовые рычаги представляют собой набор финансовых показателей, через которые управляющая система может оказывать влияние на хозяйственную деятельность предприятия. Они включают: прибыль, доход, финансовые санкции, цену, дивиденды, проценты, заработную плату, налоги и т. п.

Финансовые методы — это способы и средства финансового управления, такие как финансовый учет, финансовый анализ, финансовое планирование, финансовое регулирование, финансовый контроль.

Государственное правовое и нормативное регулирование финансовой деятельности предприятий представляет собой одно из направлений реализации финансовой политики государства и состоит в принятии законов и других нормативных актов, регулирующих финансовую деятельность предприятий. Законодательное и нормативное регулирование финансовой деятельности предприятий осуществляется в разных формах. К числу основных таких форм относятся: налоговое регулирование, регулирование инвестиционной деятельности, регулирование минимальных размеров уставного фонда предприятий различных организационно-правовых форм, регулирование порядка платежей и форм расчетов между хозяйствующими субъектами и другие.

Информационное обеспечение предприятий направлено на обеспечение их полной и качественной информацией, необходимой для принятия обоснованных управленческих решений в области финансов. Система внутренних и внешних источников информации предприятия базируется на организации финансового и управленческого учета на предприятии, оперативной и статистической отчетности отдельных его служб, а также публикуемых показателях текущей конъюнктуры финансового рынка в разрезе отдельных его сегментов.

Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов (хозяйственных средств).

Источниками денежных средств могут быть собственный капитал предприятия (уставный, паевой, резервный, добавочный капитал, страховой фонд и другие специальные фонды) и заемный капитал (займы и кредиты).

За счет этих источников у предприятия формируются хозяйственные средства, представляющие собой оборотные и внеоборотные активы предприятий.

Эффективность использования финансовых ресурсов непосредственно связана с эффективным использованием материальных, трудовых и других видов ресурсов. Так, снижение материалоемкости продукции, т.е. выпуск большего количества продукции без увеличения объема используемого для этого сырья и материалов, ведет к экономии финансовых ресурсов. Уменьшение затрат живого труда на единицу продукции (работ, услуг) означает рост эффективности использования трудовых ресурсов, что также ведет к экономии финансовых ресурсов через рост денежных накоплений и уменьшение потребностей организации в дополнительных денежных средствах.

Эффективность использования финансовых ресурсов можно оценивать с помощью сопоставления достигнутых результатов деятельности (например, прибыли) с суммой финансовых ресурсов, которые были в распоряжении предприятия за соответствующий период.

Эффективно вести свою деятельность – это значит с минимальными затратами достигать максимально возможного положительного результата (с сохранением качества ТРУ).

3. Неотъемлемой частью экономических свобод является свобода предпринимательства.

Основная цель коммерческого предприятия – организация хозяйственной деятельности по выпуску товаров, работ, услуг (ТРУ) для получения прибыли с последующим распределением ее среди участников.

Первоначальное формирование собственных финансовых ресурсов происходит в коммерческом предприятии в момент его учреждения, когда образуется уставный капитал. Источником образования уставного капитала в зависимости от организационно-правовых форм предприятия могут быть: акционерный капитал (АО); долгосрочный кредит; бюджетные средства и иные источники.

Основным источником финансовых ресурсов на действующих коммерческих предприятиях выступает выручка от реализации, за счет которой, после возмещения потреблённых в процессе производства материальных затрат, образуются доход и прибыль, а также амортизационный, резервный и иные денежные фонды.

К основным принципам организации финансов коммерческих предприятий относятся:

· самоокупаемость,

· самофинансирование,

· финансовая самостоятельность предприятий,

· материальная заинтересованность,

· экономическая ответственность за выполнение обязательств перед государством, поставщиками, банками, коллективом работников,

· сочетание финансового планирования и коммерческого расчета.

Самоокупаемость — главный принцип финансово-хозяйственной деятельности, основное условие хозрасчета, при котором предполагается полное возмещение текущих затрат, связанных с производством и реализацией продукции и получение прибыли. Принцип самоокупаемости состоит в предоставлении предприятию необходимых материальных, трудовых и денежных ресурсов и его способности обеспечить рентабельную работу.

Самофинансирование — принцип осуществления финансово-хозяйственной деятельности предприятия, при котором не только текущие расходы, но и капитальные вложения, а также финансирование социально-экономического развития предприятия и расходы будущих периодов обеспечиваются из собственных источников финансирования.

Самофинансирование предполагает, что распределяемая прибыль предприятия после платежей в бюджет и внебюджетные фонды освобождается от государственной регламентации. Прибыль коммерческого предприятия, амортизационный и иные фонды денежных средств становятся главными источниками финансирования его экономического и социального развития. Кредиты банков, займы, лизинг погашаются самим предприятием из собственных источников (главным образом из полученной прибыли и амортизационного фонда).

Финансовая самостоятельность выражается в возможности предприятий самостоятельно выбирать вид деятельности, изыскивать источники финансовых ресурсов, рынков сбыта ТРУ и после уплаты налогов распоряжаться полученной прибылью.

Принцип материальной заинтересованности в результатах коммерческой деятельности на предприятии проявляется в получении прибыли как источника материального поощрения за достигнутые, положительные результаты деятельности предприятия и его коллектива. Интересы государства и работников предприятий могут быть соблюдены рентабельной деятельностью предприятия.

Экономическая ответственность предприятий определятся установленной в законодательном порядке системой финансовых санкций за невыполнение обязательств перед бюджетом, целевыми фондами и другими предприятиями, банками. Особые формы ответственности предусматриваются и налогоплательщиков, нарушающих налоговое законодательство. Предприятия несут ответственность по своим обязательствам собственным имуществом.

Важным принципом организации финансов коммерческих предприятий является сочетание финансового планирования и коммерческого расчета. В инвестиционной деятельности ни одна фирма не начинает дело до пор, пока не разработает план с обоснованием финансирования и конечным финансовым результатом. На основе внутрифирменного планирования заключаются договоры, размещаются заказы на конкурсной основе. Разработка планов (проектов) основывается на глубоком изучении спроса потребителей, изучении опыта конкурентов, анализе финансовых возможностей предприятия.

4. Целью некоммерческой организации является решение социальных задач; при этом если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей.

Источниками формирования денежных средств и иного имущества некоммерческой организации являются:

• поступления от учредителей (пайщиков);

• добровольные взносы и пожертвования;

• выручка от реализации ТРУ;

• дивиденды, получаемые по ценным бумагам и вкладам;

• доходы, получаемые от собственности некоммерческой организации;

•другие поступления.

Некоммерческая организация может иметь в собственности здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства, ценные бумаги и иное имущество. Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных и религиозных организациями, фондов, учреждений, благотворительных объединений, ассоциаций, союзов и других видов.

Потребительским кооперативом является добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Действует он на основе устава, в котором отражаются размеры вступительных и паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности интересов для удовлетворения духовных или иных нематериальных потребностей. Правовое положение общественных организаций регулируется их уставами. К общественным объединениям относятся профсоюзы, партии, творческие союзы, спортивные и другие добровольные общества, специальные целевые фонды и благотворительные фонды.

Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов. Создание фонда нацелено на достижение социальных, благотворительных, культурных, образовательных или иных общественно полезных целей. Финансовые ресурсы фонда формируются из средств, передаваемых фонду его учредителями. Имущество, переданное фонду его учредителями, является собственностью фонда. Фонд действует на основе устава. Он вправе заниматься предпринимательской деятельностью, необходимой для достижения общественно полезных целей.

Учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая учредителем полностью или частично. Учреждения имеют смету, утверждаемую собственником, и отвечают по своим обязательствам находящимися в их распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам учреждения несет его собственник. Учреждения могут создаваться на основе любой формы собственности и соответственно принадлежать как государству, так и частным лицам. Наиболее распространенной категорией учреждений являются государственные учреждения.

В процессе реализации уставных целей некоммерческие благотворительные организации используют денежные средства и иное имущество, источники формирования которых ясно разделить на две группы:

- целевые поступления в денежной и натуральной формах;

- доходы от предпринимательской деятельности.

Целевые поступления составляют вступительные и членские взносы, являющиеся источником финансирования. За счет их средств покрываются административно-хозяйственные расходы.

На осуществление отдельных проектов, программ, мероприятий могут быть направлены ассигнования из бюджета и внебюджетных фондов.

Основными формами поддержки благотворительных программ и проектов со стороны государства являются:

• субвенции (бюджетные средства, предоставляемые на безвозмездной основе);

• грант, разновидность субвенции, который может быть предоставлен в собственность или пользование как в виде денег, так и в виде имущества (всегда целевой);

• субсидии (бюджетные средства, предоставляемые на условиях долевого финансирования расходов по выполнению благотворительных программ);

• бюджетный кредит (средства бюджета, предоставляемые на возвратной основе).

Некоммерческим организациям не запрещено заниматься коммерческой деятельностью, но после уплаты налогов, оставшиеся доходы направляются на развитие уставной деятельности.

|

Дата добавления: 2014-01-20; Просмотров: 994; Нарушение авторских прав?; Мы поможем в написании вашей работы!