КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовое прогнозирование

|

|

|

|

Использование операционного левериджа для планирования Pr от продаж

Действие ОЛ заключается в том, что любое изменение Выр от продажи ведет к еще большему изменению Pr. В этом заключается предпринимат риск.

Он связан с наличием в расходах постоянных

ОЛ определяется:

ОЛ = СП / Приб

И показывает, во сколько раз темпы изменения прибыли больше, чем темпы изменения выручки за счет изменения объемов продаж.

При этом считается, что цена остается неизменной. Однако на величину выручки влияет не только объем продаж, но и цена. Как правило, выручка изменяется под воздействием обоих факторов одновременно.

При планировании прибыли важно учесть степень влияния и направление децствия каждого из этих факторов.

Динамика выручки под воздействием изменения цен иначе сказывается на прибыли, чем динамика выручки под воздействием объема продаж.

Если цена не изменяется, а изменяется объем продаж, то это влияет и на выручку, и на перемен затраты. Поэтому изменение прибыли включает изменении выручки, уменьшенное на изменении перемен затрат.

Если объем прод не изменяется, а изменяется цена продукции, то затраты остаются неизменными и изменение прибыли соответствует изменению выручки.

Пример 2

По данным примера 1 рассмотрим 2 варианта изменения выручки:

1. за счет изменения цены на 20%

2. за счет изменения объема продаж на 20%

ТАБЛИЦА

| Показатели | |||

| баз | |||

| ОП | ОП (V продаж), ед = 1000 | ОП (V продаж), ед = 1000 | ОП (V продаж), ед = 1200 |

| Ц | Ц, руб = 10 | Ц, руб = 12 | Ц, руб = 10 |

| Выр | Выр, руб = 10 000 | Выр, руб = 12 000 | Выр, руб = 12 000 |

| Рперем | Рпер, руб = 7 000 | Рпер, руб = 7 000 | Рпер, руб = 8 400 |

| Рпост | Рпост, руб = 1500 | Рпост, руб = 1500 | Рпост, руб = 1500 |

| Приб | Pr (П), руб = 1500 | Pr (П), руб = 3500 | Pr (П), руб = 2100 |

| дельтаПриб | Дельта Pr, руб = - | Дельта Pr, руб = + 2000 | Дельта Pr, руб = + 600 |

|

|

|

Вариант:

Базовый:

ОП (V продаж), ед = 1000

Ц, руб = 10

Выр, руб = 10 000

Рпер, руб = 7 000

Рпост, руб = 1500

Pr (П), руб = 1500

Дельта Pr, руб = -

Первый:

ОП (V продаж), ед = 1000

Ц, руб = 12

Выр, руб = 12 000

Рпер, руб = 7 000

Рпост, руб = 1500

Pr (П), руб = 3500

Дельта Pr, руб = + 2000

Второй:

ОП (V продаж), ед = 1200

Ц, руб = 10

Выр, руб = 12 000

Рпер, руб = 8 400

Рпост, руб = 1500

Pr (П), руб = 2100

Дельта Pr, руб = + 600

Таким образом, изменении цен в большей степени сказывается на динамике Pr от продаж, чем изменение объемов продаж, а значит, кроме операцион левер, котор опред-ся наличием пост и переем расх, сущ-ет ценовой ОЛ, котор опред влиян цены продажи на фин рез-т. Его тоже след опред-ть.

Поскольку цена в большей степени сказывается на изменении прибыли, чем объем продаж, то и величина ценового ОЛ д.б. больше

Она определяется:

ОЛц (ценовой опер левер) = Выр / Приб

1 вариант:

ОЛц = 10 000 / 1 500 = 6,67

В увелич на 20%

Рост В на 20% привел к увелич Приб на 20*6,67 = 133,3%

Приб план = 1500*2,33 = 3500 руб

Приб увелич на 133,3%

2 вариант:

Надо рассчитать натуральный ОЛ

ОЛ = (10 000 – 7 000)/ 1500 = 2

Темп роста Приб в 2 раза > темпов роста Выр. При росте В на 20% приб растет на 40%.

Приб планов = 1500 * 1,4 = 2100 руб (Ппл)

Позвол оценить финн показат предпр, его финн сост и эф-ть д-ти на перспективу, т.е. в будущем. Фин прогноз строится на основе:

1. сложивш фин сост на исходный момент

2. предполагаемых фин решений

3. предполагаемых изменений внешней среды (налог сист, конъюнкт Рка и т.п.)

Vем прогнозир-ия м.б. различным. Наиб простой вид прогноза – расчет ожидаемой Прибыли при различных вариантах изменения спроса, предложения, цены, объема продаж, расходов и др факторов.

Более сложный прогноз – комплексный прогноз финн сост(показат ликв-ти и финн уст) предпр-ия и эф-ти его деят-ти (показат оборачив и рентаб (отчет о приб и уб и бух баланс)) в будущем.

|

|

|

Для этого требуется составить прогнозные финн документы: прогнозный баланс и прогноз Приб и уб.

Рассчит-ые на основе них фин показат позвол оценить финн ситуац на перспективу.

При прогнозировании используются 3 осн группы методов:

1. методы экстраполяции

2. методы экспертных оценок

3. методы математич моделир-ия

1) Методы экстраполяции закл в том, что изуч-ся тенденц изменения показателя в прошлом, отчетн периоде, и она переносится на будущее. Используются трендовый анализ, то есть сравнение величины показателя по периодам и выявление основных тенденций его динамики.

Для экстраполяции используются методы математич статистики: корреляцион и регрессион анализ.

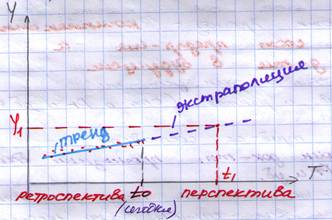

Графически это выглядит так:

У – изучаемый, прогнозируемый показатель

С помощью тренд анализа оценив осн тенденции динамики изменения показателя. Формальное использование методов экстраполяции мод привести к получен недостоверн результатов. Поэтому их следует дополн др методами.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 365; Нарушение авторских прав?; Мы поможем в написании вашей работы!