КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность, типы и формы проявления инфляции

|

|

|

|

ТЕМА 3. Инфляция

Термин инфляция (лат.) – медицинский, означает вздутие. В денежном обращении государства происходит постоянное превышение темпов роста денежной массы и (или) скорости обращения денег над товарной (MV > PQ). В результате переполняются каналы обращения «лишними» деньгами, соотношение MV = PQ выравнивается через рост цен, а деньги «дешевеют», теряют свою покупательную способность.

Инфляция зародилась давно, ещё при золотомонетном обращении (Англия, Испания) когда быстро рос ввоз золота и серебра из колоний. Но в основном она характерна для бумажно-денежных систем, особенно в период войн, революций, когда идёт неконтролируемая эмиссия.

Инфляция выражается:

а) в росте цен (хотя бывает и неинфляционный рост цен);

б) в понижении курса национальной валюты;

в) в дефиците товаров и снижении их качества.

Измерение инфляции – через индекс цен. Это сложный процесс, хотя на первый взгляд кажется просто. Надо взять «корзину» товаров продовольственных и товаров первой необходимости, и сопоставить цену этой корзины в разное время.

i = цена рыночной корзины текущего периода

цена аналогичной корзины базового периода

Можно сопоставлять национальную денежную единицу с устойчивой другой валютой.

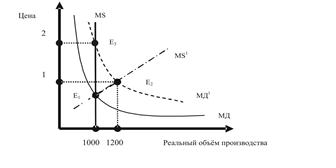

Выделяется два основных типа инфляции – инфляция спроса и инфляция издержек. Спрос всегда ограничен денежной массой.

MD – спрос на деньги

MS – предложение денег

E – точки равновесия

M – денежная масса

Рис. 5. Модель инфляционной экономики.

Если М увеличивается, то растёт и спрос. При этом увеличивается цена. Вырастет, и объём производства, но рост цен на большинство факторов производства приведёт к росту издержек. Тогда цены вырастут ещё значительней Е2 Е3 – это будет инфляция издержек. Не все фирмы выдержат эту нагрузку. Объём производства уменьшится, вернётся на прежний уровень (или ниже), но цены будут высокие.

|

|

|

Инфляция присуща всем странам и всем типам экономик. Только при капитализме она носит открытую форму – в виде роста цен, а при социализме – скрытую, в виде дефицита товаров, неудовлетворённого спроса, очередей (скрытая, подавленная). Формы проявления:

1. по месту: локальная, региональная, мировая;

2. по темпам:

а) ползучая – до 5% в год, проявляет себя в развитых странах и служит там стимулом роста скорости объёма производства. Кроме Европы, США, Канады, сюда входят Сингапур, Малайзия, Саудовская Аравия, ОАЭ, Южная Корея;

б) галопирующая – 10 – 50% в год. Это Колумбия, Чили, Венгрия, Иран, Египет, Бирма (инфляция = 20 – 40%), нет экономического равновесия, большая безработица, дефицит бюджета и кредитная экспансия;

в) гиперинфляция — индекс инфляции больше 100% в год. Характерно нарастание эмиссии, постоянное снижение курса национальной валюты, экономика разрушается (все страны после войн, революций, перестроечные экономики).

Обесценивание денег при инфляции вызывает инфляционный риск. Он сопровождает все финансовые операции в инфляционной экономике и должен быть всегда включён в состав номинального дохода в виде инфляционной премии;

Доход номинальный = Доход реальный (1 + i) = Доход реальный + премия инфляционная (доход инфляционный).

3. в зависимости от причин (факторов возникновения) инфляция делится на внутреннюю и внешнюю (импортируемую), денежную и неденежную;

4. по степени роста цен в различных товарных группах – сбалансирования (когда все цены растут одинаково) и не сбалансированная.

5. по психологии – ожидаемая и предсказуемая инфляция и неожидаемая – она характерна внезапным скачком цен, приводит к сбою в прогнозировании экономики.

|

|

|

2. Инфляция как многофакторный процесс и её социально – экономические последствия

Выделяется всего четыре группы факторов: внешние и внутренние, денежные и неденежные. Рассмотрим их сочетания.

Внешние неденежные факторы – это воздействие мировых, структурных кризисов (например, сырьевого – усложнение условий добычи нефти); мировая конкуренция из - за дешёвых или более качественных импортных товаров падает собственное производство. А в случае прекращения импорта – инфляция, так как цены растут, растёт дефицит (инфляция спроса).

Внешние денежные факторы – импорт инфляции, связанный с мировым валютным кризисом. Это приводит к росту стоимости импорта, включает механизм инфляции издержек. Либо при активном сальдо платёжного баланса в страну поступает много валюты. Это порождает инфляцию спроса, так как расширяет денежную массу внутри страны.

Внутренние неденежные факторы:

- структурные диспропорции в экономике (несбалансированность инвестиций);

- налоговая политика (НДС, акциз);

- монополизация в экономике, лидерство в ценах;

- политическая нестабильность, недоверие к правительству, забастовки;

- социально – психологические ожидания людей (бегство от денег).

Внутренние неденежные факторы можно сгруппировать следующим образом:

а) макроэкономические;

б) политические;

в) социально – психологические.

Внутренние денежные факторы:

- кризис государственных финансов – дефицит бюджета, рост государственного долга;

- эмиссия денег;

- кредитная экспансия;

- увеличение скорости обращения денег;

- трансформация краткосрочных кредитов в долгосрочные и другие.

Денежные факторы вызывают рост спроса над предложением, то есть инфляция спроса. Неденежные факторы ведут к первоначальному росту издержек и цен товаров, а затем и к подтягиванию денежной массы.

Все факторы существуют в той или иной степени одновременно, переплетаются между собой. Так концентрация банков (структурные изменения) приводят к усилению их участия в размещении госдолга (дилеры на рынке ГКО) – приводит к отвлечению средств из производства, то есть реального сектора в непроизводственный (то есть финансовый сектор), что в итоге приводит к падению производства, росту затрат на кредитные ресурсы и одновременно порождает инфляцию спроса и инфляцию издержек.

|

|

|

Крах банковской системы и нарушение всех нормативов ЦБ ведёт так же к инфляции через рост налички и бартера в расчетах.

Инфляция имеет отрицательные последствия как в экономике, так и в социальной сфере.

Экономические последствия инфляции:

а) происходит перелив капитала из производства в торговлю (так как там быстрей оборот, ниже издержки и снижаются потери от инфляции);

б) сокращаются реальные инвестиции и растут спекуляции;

в) обесцениваются все виды накоплений и фондов – амортизационный фонд (его не хватает даже на ремонты, нет возможности замены износившегося оборудования):

- пенсионные фонды на выплаты пенсий, пособий;

- финансовые ресурсы государства;

г) ограничиваются кредитные операции (так как растут проценты, риски невозврата);

д) развивается теневой бизнес (спекуляции с валютой, желание уйти от налогов и другие);

е) растёт бартер и взаимные долги, растёт безработица и снижается экономическая активность.

Социальные последствия инфляции:

- перераспределение доходов между группами населения в пользу спекулянтов, между кредиторами и должниками в пользу должников;

- снижение уровня доходов для лиц с фиксированными доходами (пенсионеров, госслужащих, военных);

- обесценение денежных доходов и сбережений населения;

- искажение структуры потребительского спроса – «бегство от денег» - люди скупают товары длительного пользования, недвижимость, золото и драгоценности, иностранную валюту;

- расслоение общества и обострение социального напряжения, борьбы, забастовок и т. п.

Особенно неприятные последствия инфляция имеет для банковской системы, которая разрушается, если процент инфляции достигает четырёхзначной величины. Инфляция разрушает банковскую систему во всех аспектах её деятельности.

1. Состояние активов и пассивов.

Под влиянием инфляции они возрастают номинально в десятки, тысячи раз. Так в РФ номинальный объём кредитов увеличивается в 532 раза, а реальный составил в 1995 году лишь 10,2 % от уровня 1990 года. При этом структура активов ухудшается, увеличивается сумма проблемных ссуд, ухудшается ликвидность.

|

|

|

Для определения реальной величины пересчёт активов должен производиться ежеквартально по формуле:

Sn = S0 / (1 + i1/100) (1 + i2/100) (1 + i3/100),

где Sn – реальная сумма активов (пассивов) в конце квартала,

S0 – номинальная сумма активов (пассивов) в конце квартала,

i1, i2, i3 – инфляция за каждый месяц квартала.

Пассивы – их величина сокращается из-за того, что население и фирмы «убегают от денег» путём формирования натуральных запасов сырья, товаров, топлива и т. П. Население переходит на наличную валюту, а предприятия на бартер. Так сокращаются деньги на их счетах в банках. В структуре пассивов – ухудшение – там растёт доля краткосрочных вкладов. Чтобы привлечь эти вклады банки должны поднять свой процент.

2. Сокращается прибыль банков:

- ресурсы становятся дорогими, так как инфляция поднимает банковский процент. Но дело в том, что процентные ставки российских банков были отрицательными для них. Инфляция в 1992 году составила 2600% годовых, а ставки, даже из учёта скорости возврата кредитов составили минус 1327% годовых, по формуле:

, где:

, где:

S – наращенная сумма;

P – первоначальная сумма;

j – номинальная годовая ставка, %;

m – число раз начисления процентов в год;

n – количество периодов наращения.

Это привело к убытку и разорению многих банков в 1994 – 1995 годах, а ликвидность банковской системы РФ уменьшилась в два раза.

В 1995 – 1996 годах темпы инфляции снизились, но это тоже негативно сказалась на банках – в их балансах накопились просроченные и несписанные ссуды – на начало 1997 года – 18 триллионов рублей, а с учётом пролонгированных – 72 триллиона рублей. Процентная ставка снизилась до 20 – 30%, списание убытков резко уменьшает собственный капитал банков, так как списание огромных сумм надо производить за счёт снижающейся суммы прибыли, которой на эту сумму недостаёт. Произошёл новый скачок банкротств банков.

3. Изменяется политика надзорных органов.

ЦБР ужесточает свои требования по нормативам, пересматривает размер достаточного капитала в страну его увеличения (с 6 до 8% за 1998 год). Ужесточает резервные требования, это делает ресурсы более дорогими и сужает размеры кредитов и депозитов:

P = i (1/1 – f),

где P – реальная цена ресурсов;

i – номинальная процентная ставка по депозитам;

f – размер отчислений в обязательные резервы.

4. Вместо кредитования реального сектора банки вынуждены переходить в финансовый и валютный сектора. Вложения денег в эти сектора заканчиваются крахом РЦБ и девальвацией валюты в три раза. Это приносит колоссальные убытки, делает капитал банков нулевым или отрицательным в 1998 году.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 448; Нарушение авторских прав?; Мы поможем в написании вашей работы!