КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика внутрішнього фінансового контролю і характеристика її елементів

|

|

|

|

Радимо читати

Тема 2. Методичне забезпечення внутрішнього фінансового контролю.

2.1 Методика внутрішнього фінансового контролю і характеристика її елементів.

2.2. Сутність гіпотез і версій як засобів пізнання об’єктивної істини в процесі внутрішнього фінансового контролю.

Навчальна програма передбачає вивчення наступних складових питань теми:

- основні поняття теми: метод внутрішнього фінансового контролю; способи контролю; методичні прийоми, контрольна процедура, методика ВФК, структурні елементи методики ВФК, гіпотези та версії;

- технологія моделювання методик ВФК;

- особливості пізнавальної діяльності в межах ВФК;

- місце гіпотез і версій в процесі пізнання об’єктів фінансового контролю.

| Рекомендована література: * 12, 14, 15, 16, 20, 23, 24, 25, 26, 36. | Допоміжна література *: 2, 7, 21 Електроні ресурси: Тези лекцій з дисципліни «Внутрішній фінансовий контроль» для студ. ОКР «Магістр» спец. «Облік і аудит»/ Л.О. Сухарева. – ДонНУЕТ, 2012. |

Примітка * найменування літератури представлені в навчальні програмі курсу ВФК

Методичне забезпечення здійснення процесу стосовно реалізації будь-якої функції управління усвідомлюється як прояв загального методу і є логічним продовженням методології, в даному випадку на макрорівні, тобто внутрішнього контролю фінансових ресурсів.

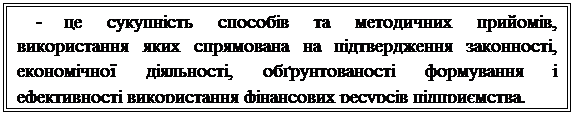

Метод внутрішнього фінансового контролю відображає основні характеристики загального методу господарського контролю. Найбільш поширеним є наступне визначення методу внутрішнього фінансового контролю, а саме:

В даному випадку із усього комплексу ресурсного забезпечення господарської діяльності (трудові, матеріальні та фінансові) виокремлено фінансові ресурси, структура цього об’єкту контролю представлена на слайді 1.4. «Логіка визначення об’єктів ВФК».

|

|

|

Сутність методу контролю, як і у цілому сутність контролю, як явище полягає у встановлені фактичних параметрів функціонування об’єкта контролю та, за результатами їх порівняння з нормами його функціонування, формуванні господарської – правової характеристики стану та змін параметрів функціонування певного об’єкту.

На рівні практичного пізнання метод контролю слід розуміти і як форму і як методику (методики, зміст яких безпосередньо залежатиме від сутності (складності) об’єкту контролю, мети та завдань, постановлених перед суб’єктом, який виконує ту чи іншу контрольну процедуру.

Загальна структура методу контрольної діяльності представлена на слайді 2.1.

В таблиці 2.1. представлена систематизація поглядів окремих науковців на склад методу внутрішнього контролю.

На основі визначення змісту об’єктів ВФК і загальної структури методу контролю формалізовано метод внутрішнього фінансового контролю (слайд 2.2.).

Внутрішній фінансовий контроль, який є складовою внутрішньогосподарського контролю (системи внутрішнього контролю підприємства) має внутрішньою єдність та послідовність застосування методичних прийомів, які упорядковані через встановлений порядок – контрольні процедури.

Внутрішній господарський контроль поєднує в собі теоретичне і практичне пізнання, а тому має прояв теоретичних надбань у площину практики, має власний метод пізнання, який складається із методичних прийомів і способів, що дозволяє формувати методику контролю. Все це в повній мірі має відношення до контролю фінансових ресурсів.

Надано визначення кожного елементу методу ВФК на слайді 2.2.

Таблиця № 2.1

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 421; Нарушение авторских прав?; Мы поможем в написании вашей работы!