КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність гіпотез і версій як засобів пізнання об’єктивно істини в процесі ВФК

|

|

|

|

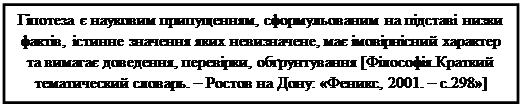

Гіпотеза як припущення про можливе господарське порушення у діяльності суб’єкта господарювання.

Процес пізнання в господарському, в том числі і внутрішньому фінансовому контролі має опосередкований характер – здійснюється вивчення операцій з фінансовими ресурсами, фактів минулого, відображеного у документах. Йому притаманні свої особливості:

- метою пізнання є встановлення законності, ефективності та достовірності відображеної в документах інформації про факти господарського життя стосовно формування та використання фінансових ресурсів, усунення причин та умов, що сприяють виникненню фінансових порушень, якщо визнається цей факт;

- суб’єктами пізнання в контрольному процесі в межах підсистеми внутрішнього контролю є посадові особи, які діють в межах закону і відповідно своїх обов’язків за регламентом (посадових інструкцій);

- об’єктами пізнання є лише документально оформлені факти господарського життя стосовно формування і використання фінансових ресурсів (склад об’єктів див.на слайді 1.4.)

- результатом пізнання є встановлення законності та економічної доцільності здійснених господарських операцій з фінансовими ресурсами; винних в допущенні порушень; доказів та їх обґрунтування; розміру збитку; вжиття заходів з його стягнення;

- результати пізнання документуються (контрольна інформація).

Однією з форм пізнання невідомого є гіпотеза як:

Однією з форм пізнання невідомого є гіпотеза як:

Звідси виходить, що термін «гіпотеза» вживається з подвійним значенням. Під гіпотезою розуміють і саме припущення, котре пояснює явище, яке досліджується (спостерігається), і спосіб мислення в цілому який включає висування припущення, його розвиток і доведення. Формалізація значення терміну «гіпотеза» представлено на рис. 2.1.

|

|

|

| Г і п о т е з а (метод пізнання) | |||

| Спосіб мислення | Припущення | Розвиток припущення | Доведення припущення |

Рис. 2.1. Значення терміну «гіпотеза».

Відносно застосування у внутрішньому фінансовому контролю (як частина господарського) гіпотеза визначається як і

Відносно застосування у внутрішньому фінансовому контролю (як частина господарського) гіпотеза визначається як і

Беззаперечний факт, що фінансовий контроль має науковий базис, який застосовується у практичній діяльності з контролю, робить використання гіпотез важливою формою наукового пізнання, адже їх застосування сприяє цілісному відображенню закономірних та суттєвих зв’язків об’єктивної дійсності у сфері господарювання.

Питаннями доцільності застосування гіпотез займався В.С. Рудницький [Рудницький В.С., Вруханський Р.Ф., Хомин П.Р. Судово – бухгалерська експертиза економічних правопорушень (опорний конспект). Навч.посіб.- К.: ВД «Професіонал», 2004.- с.74-77.] Дрозд І.К. [Дрозд І.К. Контроль економічних систем: Монографія. – К.: Імекс – ЛТД, 2004. – с. 271-274.]. Одна із фундаментальних праць сьогодення це монографія С.В. Бардаша «Контроль діяльності суб’єктів господарювання: гіпотези та версії порушень.»- Київ, КТЕУ, 2008.- 312.с. Вони продовжили дослідження Бутинця Ф.Ф.

Викладені погляди науковців на місце і роль гіпотези в контрольному процессі свідчать про відсутність більш – менш узгодженого бачення ролі гіпотези в господарському, в тому числі і фінансовому контролі.

Але очевидним є те, що потреба у гіпотезах виникає у внутрішньому фінансовому контролі, коли незрозумілим є зв’язок між явищами, їх причина, однак при цьому відома більшість обставин, які передували, або були супутні їм, коли за деякими характеристиками теперішнього потрібно відновити картину минулого або на підставі минулого та теперішнього зробити висновок про майбутній розвиток того чи іншого об’єкту.

Однак висунення гіпотези на підставі певних фактів – це лише перший крок. Сама гіпотеза у силу свого імовірнісного характеру вимагає перевірки, доведення.

|

|

|

Значущість та доцільність формулювання гіпотез обумовлена доцільністю розв’язання певних проблем, а саме:

- розробки методик їх виявлення та скорочення часу на проведення перевірки;

- встановлення вузьких місць у нормативній базі, що готується до набрання чинності, або такої, що вже набрала чинності та може бути удосконалена шляхом прийняття змін та доповнень

Сучасні ринкові механізми, що визначають параметри існування суб’єктів господарювання, які закріпленні у нормативно – правових актах, а також вже відомі господарські порушення, дозволяють сформулювати гіпотези наявності порушень і стосовно операцій з фінансовими ресурсами. Це важливо при плануванні контрольного процесу.

Формулювання гіпотез можливих господарських порушень здійснюється відповідно певних вимог:

Вимоги до побудови гіпотез господарських порушень Вимоги до побудови гіпотез господарських порушень

|

1.гіпотеза повинна підлягати дослідній перевірки;

2.гіпотеза повинна мати відношення якомога ширшого кола явищ;

3.гіпотеза повинна бути логічно побудовано;

4гіпотеза повинна передбачати ще невідомі господарські порушення.

На підставі існуючих норм господарювання формуються типові гіпотези.

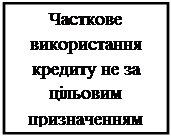

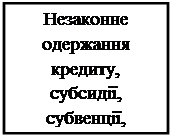

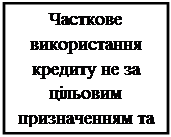

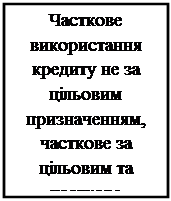

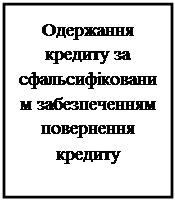

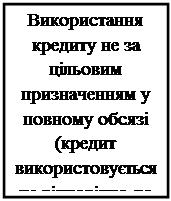

Приклади типових гіпотез вчинення шахрайства з фінансовими ресурсами (кредитні операції) представлені на слайді 2.3.

| |||||

|  | ||||

Типові гіпотези вчинення шахрайства з фінансовими ресурсами Типові гіпотези вчинення шахрайства з фінансовими ресурсами

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 480; Нарушение авторских прав?; Мы поможем в написании вашей работы!