КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предложение денег

Предложение денег это то количество денег, которое предлагает центральный банк страны на денежный рынок для проведения своей денежной политики.

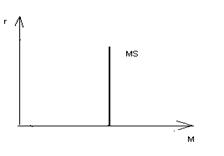

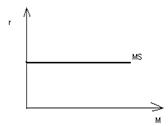

Наклон кривой MS определяется целью, которую ставит центральный банк в области денежного предложения.

В первом случае ЦБ предпочитает сохранить определенную денежную массу, не заботясь о процентной ставке.

Во втором случае ЦБ ставит цель сохранить определенную процентную ставку, не контролируя при этом величину денежной массы.

Операции на открытом рынке:

ЦБ реализует государственные ценные бумаги на открытом рынке, выплачивая по ним высокий процент, увеличивая их привлекательность. ЦБ таким образом уменьшает резервы банка, а сокращение резервов приводит к мультипликационному сокращению денежной массы и как результат уменьшается предложение денег.

Назначая низкую процентную ставку по кредитам, ЦБ увеличивает денежную массу, что приводит к увеличению предложения денег.

Самый прямой способ влияния на предложение денег это изменение доли обязательных резервов в балансах финансовых посредников, что приводит к уменьшению предложения денег.

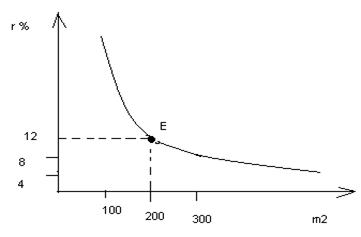

Равновесие на денежном рынке.

Предположим что между спросом и предложением на деньги, при процентной ставке12% и MD= 200. Что произойдет если процентная ставка упадет до 8%?

Это вызовет увеличение спроса на деньги. В ответ на это увеличится процентная ставка по кредиту. Так как количество денег, предлагаемое ЦБ относительно постоянно, а банки будут стремиться получить кредиты, на удовлетворение своего спроса, поэтому ЦБ увеличит ставку рефинансирования. Так как будет стараться удержать величину денежной массы неизменной.

КРЕДИТ И ЕГО ИСТОЧНИКИ.

Кредит- движение ссудного капитала. Как экономическая категория, кредит выражает отношение между кредитором и заемщиком, по поводу возвратного движения стоимости.

Основные источники:

- Часть оборотного капитала, высвобождаемая в денежной форме (выручка)

- Денежные доходы и сбережения частных лиц

- Амортизационные фонды

- Денежные накопления государства

- Заработанная плата

- Накапливаемая для капитализации стоимость

- И другие источники……

Основные функции и виды кредита:

Функции кредита - проявление его сущности, которая выражается в общественном выражении кредита.

- Аккумуляция и мобилизация денежного капитала

- Перераспределение денежного капитала

- Экономия издержек обращения

- Ускорение концентрации и централизации капитала

- Регулирование экономики

Виды кредита:

Коммерческий кредит

Предоставляется одним функциональным предприятием другому, в виде продажи товаров с отсрочкой платежа. Инструмент- вексель, оплачиваемый через коммерческий банк. Объект - товарный капитал, обслуживающий кругооборот промышленного производства, движение товаров из сферы производства в сферу потребления. Он обслуживает только обращение товаров. Главная цель – ускорение процесса реализации товаров и заключенные в них прибыли. Процент по этому кредиту входит в сумму товаров и сумму векселя. Как правило, он ниже банковского процентной ставки.

Банковский кредит

Он предоставляется банками и другими кредитно-финансовыми институтами населению, юридическим лицам, государствам. Необходимо отметить двойственный характер:

- выступает как судокапитал для функциональных предприятий.

- либо выступает в виде судоденег. То есть как платежное средство по уплате долго.

Потребительский кредит

Ипотечный кредит

Государственный кредит

Его делят на собственный государственный кредит и государственный долг. В первом случае кредитные институты государства кредитуют различные сектора экономики. Во втором случае государство заимствует денежные средства (для покрытия бюджетного дефицита и государственного долга).

Международный кредит

Движение и функционирование капитала между государствами может носить как частный характер, так и государственный характер.

Ростовщический кредит.

Межбанковский кредит

Межхозяйственный кредит.

Субъектами отношений выступают юридические лица, дающие средства в займы друг другу. Он имеет сходство с коммерческим кредитом, так как задействовано 2 предприятия, но отличие в том, что этот кредит подразумевает предоставление денежных средств друг другу.

Кредит и ссудный процент

Кредит это база, на которую существует и развивается ссудный процент, предоставляющий собой плату за использование кредита, или это своеобразная цена за использование ссужаемой стоимости или ссудного капитала.

Несмотря на тесную взаимосвязь между ним и кредитом существует следующие отличительные признаки:

1. Характер взаимоотношений.

При кредите реализуется отношения между кредитором и заемщиком, а при ссудном проценте это отношение между получателем и плательщиком заемных средств.

2. Передаваемый предмет отношений.

При кредите передается ссужаемая стоимость, а при ссудном проценте доход, создаваемый при помощи ссуженных средств.

3. Стадии воспроизводственного процесса

Кредит выражает отношение обмена за счет перераспределения временно-свободных средств, а ссудный процент выражает отношение распределенного дохода, который уступается заемщиком кредитору.

4. стратегии движения

если в кредитных отношениях ссужаемая стоимость уже существует, затем она размещается, используется и возвращается к кредитору, то ссудный процент сначала создается как часть дохода, в процессе использования ссуженной стоимости, а затем созданный доход во второй стадии передается получателю, при этом долен быть учтен тот факт, чтобы полученная сумма была не меньше той, которая была получена.

5. смена собственника передаваемого дохода

при кредите собственником передаваемой стоимости остается кредитор, а заемщик получает ее во временное пользование. А при ссудном проценте собственность плательщика на собственный доход или прибыль переходит к получателю этих средств

6. направление движения средств

при кредите средства сначала передаются заемщику, а затем возвращается кредитору, а при уплате ссудного процента средства к плательщику не возвращаются.

Таким образом, можно сказать, что ссудный процент это самостоятельная экономическая категория, тесно связанная с кредитом.

Ссудный процент выполняет 2 функции:

1) измерение цены использования ссужаемой стоимости

цена использования устанавливается «продавцом» кредита, кредитор, как правило, ссужает свои свободные ресурсы как капитал. А заемщик, как потенциальный плательщик ссудного процента должен определить свои возможности оплаты кредитной услуги. Баланс интересов, как плательщика, так и получателя ссудного процента устанавливается на рынке, где определяется уровень процентной ставки. Рыночная ставка ссудного процента определяется по формуле:

I = r + e

i- рыночная ставка

r- реальная ставка

e- ожидаемый темп инфляции

рыночная ставка ссудного процента зависит, не только от макроэкономических факторов (налогообложение, степень различных рисков, темпы инфляции), а так же от частных факторов (количество свободных средств банка, а так же риск не возврата кредита). В результате при формировании уровня рыночной ставки ссудного процента, учитывается следующие факторы:

I = r + e + rp + lp + mp

Rp – премия за риск не платежа, вызванного прежде всего ухудшением кредитоспособности заемщика.

Lp- премия за риск потери ликвидности

Mp- премия за риск с учетом срока погашения долгового обязательства.

2) распределительная функция

Связана с распределением, но не в целом всего дохода, полученного товаропроизводителем, а только той ее части, которая получена в результате использования кредита. На практике величина ссудного процента взимается по определенным ставкам, устанавливаемыми с учетом относительной величины процента платежей на ссудный капитал за определенный период времени обычно используются годовые процентные ставки.

Процентные ставки классифицируются по:

- формам кредита

- Видам денежно-кредитных активов

- Видам активных и пассивных операций банков

- Механизму применения

- Размеру

По формам кредита различают процентные ставки, применяемые при банковском кредите, вексельном кредитовании (коммерческий кредит, государственный кредит, международный кредит, гражданский кредит).

По видам денежно-кредитных институтов различают процентные ставки ЦБ и процентные ставки коммерческих банков. Эмитенты облигаций так же могут устанавливать свою процентную ставку. Учетный процент применяется при рефинансировании коммерческих банков в форме прямого кредитования либо в форме переучета коммерческих векселей. Снижение учетного процента приводит к увеличению суммы кредитных ресурсов, а так же их удешевлению. Возрастание учетного процента имеет противоположный эффект. Уровень процентных ставок коммерческих банков зависит от базовой процентной ставки, которая определяется самим коммерческим банком, а так же от уровня риска. А плата за кредит различается в зависимости от финансового положения заемщика и банка, а так же срока кредитования.

|

|

Дата добавления: 2014-01-20; Просмотров: 350; Нарушение авторских прав?; Мы поможем в написании вашей работы!