КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вероятностные оценки показателей риска

|

|

|

|

Применение методов статистического анализа риска имеет целью получение сведений о вероятностных распределениях значений оценочных показателей предпринимательского проекта. В рамках имитационного анализа риска устанавливается – имеется ли достаточно высокая вероятность того, что предпринимательский проект при наступлении неожиданной кризисной ситуации не принесет существенных (катастрофических) убытков, или что заданная в проекте нижняя граница приемлемого уровня прибыли с высокой степенью вероятности будет достигнута.

Оценка параметров распределений методом имитации осуществляется поэтапно.

1. На первом этапе уточняется состав входных данных проекта, значения которых не являются вполне определенными. Для этой категории данных вырабатывается заключение о вероятностях реализации их возможных значений, выявляются стохастические связи между отдельными величинами и устанавливаются стохастические зависимости между значениями этих величин (в случае наличия тесной связи).

2. На втором этапе осуществляется генерация значений оценочных показателей проекта на основе имитации различных условий его реализации, проводится статистическая обработка полученных значений, строятся гистограммы частот и графики распределений полученных значений.

3. На третьем этапе проводится экономический анализ и интерпретация результатов.

4. Рассмотрим более подробно содержание этих этапов. Ключевым моментом первого этапа является решение вопроса о степени детализации входных данных, используемых в расчетах. Приемлемый уровень агрегирования исходной информации находится после анализа предельных затрат на получение этой информации и проведения дополнительных расчетов по обоснованию проекта.

|

|

|

В процессе агрегирования группируются данные приблизительно с одинаковым уровнем неопределенности. Так, в практике инвестиционного анализа обычно используют следующий набор агрегированных величин:

· календарный срок ввода в эксплуатацию производственных мощностей;

· объемы сбыта по группам продуктов (по периодам);

· рыночные равновесные цены на производимую продукцию;

· прямые затраты на единицу продукции;

· инвестиционные расходы в отдельные периоды;

· постоянные расходы (по плановым периодам);

· срок завершения инвестиционного проекта;

· процентная ставка за кредиты банка.

Информацию о точности прогнозов отдельных входных величин, используемых при расчетах, можно получить в рамках систематического сравнения прогнозных и фактических данных, в рамках контроля за ходом реализации инвестиционного проекта. Среди главных источников (причин) отклонений от спрогнозированных оценок результативности проектов можно указать, в порядке их значимости, непредусмотренные отклонения от расчетных значений по следующим параметрам проектов:

· цены на выпускаемую продукцию и объемы ее сбыта;

· инвестиционные расходы;

· ключевые макроэкономические индикаторы (темп инфляции, процентная ставка Центробанка);

· сроки ввода в эксплуатацию проектной мощности;

· постоянные расходы (или их отдельные составляющие);

· срок завершения проекта.

Ясно, что непредусмотренные отклонения от расчетных данных в вышеперечисленных показателях приводят к соответствующим отклонениям в оценках результатов проекта.

Степень чувствительности конкретных оценочных показателей проекта при изменении значений отдельной входной величины может быть в каждом отдельном случае установлена дополнительно. Так, на значение показателя «чистая приведенная стоимость» в наибольшей степени влияет изменение цены продукта. Далее следуют: объемы сбыта, удельные прямые затраты, сумма инвестиций. В то же время небольшие изменения срока действия проекта мало влияют на величину этого показателя.

|

|

|

В процессе анализа конкретного предпринимательского проекта и с учетом опыта реализации других проектов формируется состав входных величин, идентифицируемых как факторы риска.

Подготовительный этап анализа завершается обработкой сведений о шансах реализации отдельных значений отмеченных входных величин. Здесь могут иметь место два случая.

1. Имеющиеся сведения позволяют отнести распределение анализируемой входной величины к известному типу (равномерное, экспоненциальное, нормальное и т. д.).

2. Имеющихся сведений недостаточно для идентификации типа распределения.

В первом случае наиболее часто используют предположение о нормальном законе распределения и о бета-распределении. При известном законе распределения задача идентификации его сводится к оценке параметров. В случае нормального распределения – это значение математического ожидания и среднеквадратичного отклонения.

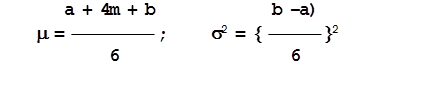

Для бета-распределения оцениваются наиболее вероятное значение входной величины (m), ее оптимистическое значение (b) и пессимистическое значение (а). Оценки математического ожидания (m) и дисперсии (s) тогда определяются формулами:

Во втором случае форма обработки имеющихся сведений о шансах реализации отдельных значений входной величины зависит от того, является ли эта величина дискретной или непрерывной.

В случае непрерывного распределения в рамках «прямого» оценивания устанавливается диапазон значений этой величины, ее наиболее ожидаемое значение, вероятности превышения/снижения этого значения на конкретную величину и вероятности реализации граничных значений. После этого производится линейная интерполяция выявленных вероятностей. При «косвенном» оценивании шансов реализации отдельных значений им приписываются веса (баллы). Считают сумму весов для конечного набора значений входной величины и строят функцию плотности распределения весов, которую затем трансформируют в функцию плотности распределения вероятностей.

|

|

|

Для дискретной случайной величины также либо непосредственно устанавливают вероятности реализации отдельных ее значений, либо используют методы балльного оценивания, после чего трансформируют балльные оценки в вероятности.

Замечание. Между отдельными входными неопределенными величинами могут существовать статистические связи. Так, эти связи обычно имеют место между объемами сбыта и ценой продукции, между инвестиционными расходами и сроком действия проекта, между объемами сбыта и смежных периодах времени. Учет такого рода зависимостей состоит в оценке корреляционных коэффициентов, построении регрессионных моделей и т. д. Это позволяет сузить круг анализируемых величин.

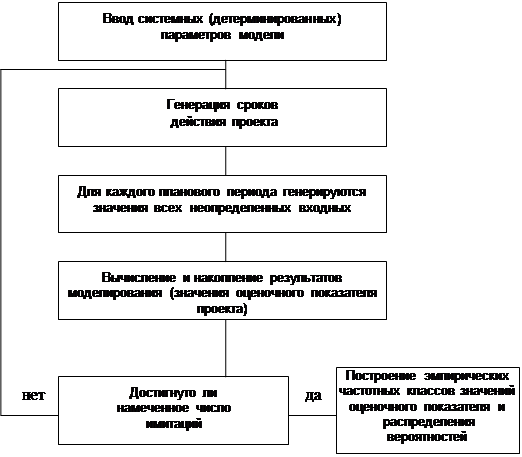

Основное содержание второго этапа – получение достаточного количества выборных значений оценочных показателей проекта. Применительно к задаче анализа риска метод статистического моделирования (метод Монте-Карло) был применен в работе Д. Гертцем и предусматривает выполнение следующих шагов.

1. Устанавливаются значения всех детерминированных исходных данных проекта.

2. Генерируются случайные числа.

3. Генерируются (разыгрываются) значения всех неопределенных входных величин.

4. Рассчитываются значения показателя чистой приведенной стоимости проекта (NPV).

5. Шаги 2–4 повторяются до тех пор, пока не будет получено определенное количество значений NPV,

6. Проводится обработка статистической информации и строится функция распределения NPV.

Блок-схема алгоритма имитации риска представлена ниже.

Рис. 7 Блок-схема алгоритма имитации риска.

Реализация последнего, третьего этапа начинается с построения профиля риска. Профиль риска есть функция, определенная на множестве значений оценочного показателя по следующему правилу. Для каждого конкретного значения NPVo этого показателя определяется вероятность того, что в результате реализации проекта значение оценочного показателя будет по крайней мере не меньше, чем величина NPVo. Очевидно, что

р (NPV ³ NPVo) =1 – F (NPVo),

где F (NPV) – значение определенной на этапе 2 функции распределения этого показателя.

Тщательный анализ профиля риска и протокола имитационного эксперимента позволит дополнительно вскрыть причинные связи, источники угроз достижения целей проекта и выработать прогнозы относительно возможности возникновения критических ситуаций и последствий их наступления. Весьма эффективным дополнительным инструментом при проведении анализа риска проекта является метод анализа чувствительности (метод критических значений).

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 445; Нарушение авторских прав?; Мы поможем в написании вашей работы!