КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность, цели государственного регулирования цен

|

|

|

|

Затратные методы ценообразования (методы определения цен на основе издержек производства)

Установление уровня цен в условиях рынка состоит в нахождении такой цены, которая представляла бы собой оптимальный баланс между тем, что хотел бы заплатить за этот товар покупатель, и издержками фирмы при его изготовлении. Поэтому определение цены должно основываться в первую очередь на факторах, относящихся к спросу, то есть на оценке того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. Значение издержек при установлении цен не должно преувеличиваться. На практике, как правило, фирма, в первую очередь, пытается установить, за какую цену она могла бы продать свой товар на рынке исходя из характера спроса, конкуренции, качества товара и т.п., а затем уже определять свои производственные, коммерческие и административные затраты, соответствующие такой цене и изменяющиеся в зависимости от конъюнктуры рынка.

Тем не менее, при исчислении рыночной цены в настоящее время наиболее широко применяются следующие методы:

а) метод, основанный на определении полных издержек;

Суть метода, основанного на определении полных издержек, состоит в суммировании совокупных издержек [переменные (прямые) плюс постоянные (накладные) издержки] и прибыли, которую фирма рассчитывает получить.

Главное преимущество данного метода – его простота, однако он имеет два больших недостатка:

1. При установлении цены непринимаются во внимание имеющийсяспрос на товар, конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т. д.

|

|

|

2. Любой метод отнесения на себестоимость товара постоянных накладных расходов (например, арендной платы), которые являются расходами по управлению предприятием, а не расходами для производства данного товара, является условным. Он искажает подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен на предприятиях с четко выраженной товарной дифференциацией для расчетацен традиционных товаров, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

Более совершенным, но и более сложным по сравнению с методом полных затрат является многофакторный подход к ценообразованию, стремящийся учитывать целый комплекс условий, формирующих цену (перечислен нами выше). Определенное внимание при этом уделяется и издержкам, но не как основе цены, а как одному из факторов, ее определяющих.

б) метод, ориентирующийся на прямые затраты и в то же время учитывающие совокупность всех рыночных условий, особенно условий сбыта.

Сущность метода прямых затрат состоит в установлении цены путемдобавления к переменным затратам определенной надбавки-прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной» или «маржинальной» прибыли.

* При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на продукт, в то время как ценность этого продукта для потребителя определяют высший предел установления цены на него. На практике переменныеиздержки могут в определенных условиях, когда имеются 6ольшие незагруженные мощности и стоит вопрос о выживании фирмы, выступать нижним пределом.

|

|

|

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации ирасходов по производству продукции.

И хотя метод применим практически для любых предприятий, он недостаточно известен в России и его внедрение наталкивается на неприятие части руководителей, воспитанных на «импортных» приемах ведения дел. Однако метод прямых затрат может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

Расчет цен на основе метода предельных издержек также базируется на анализе себестоимости, но более сложный, чем рассмотренные выше методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги. Этот метод оправдан в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы. Данный метод имеет ряд привлекательных моментов, но если он неправильно понят и недостаточно проконтролирован, может привестик неожиданным катастрофическим результатам.

Например, предприниматель, имеющий частное маршрутное такси, осуществляет перевозки пассажиров по определенному маршруту по тарифу

3,5 руб. Однажды, собрав несколько пассажиров, он отъезжает, но вдруг видит человека, бегущего к такси. Притормозив, он дает ему возможность войти и просит оплатить проезд. Пассажир заявляет: «Я плачу вам 1 руб., и это более чем достаточно. Вы готовы были уехать без меня, значит, вы покрыли все ваши расходы. Единственное неудобство, которое я вам причинил — это то, что отнял у вас немного времени, немного износил одно из сидений и, возможно, немного увеличил расходы на уборку. Если вам не подходит моя плата, явыйду, а вы потеряете 1 руб.».

|

|

|

Этот пример использует аргумент предельного ценообразования, который состоит в следующем: как только достигнут уровень продаж, при котором можно покрыть все расходы, включая накладные, можно позволить себе снизить цену. Нужно только покрыть себестоимость обслуживания одного дополнительного покупателя. Любая цена, превышающая эту дополнительную себестоимость, дает дополнительную прибыль, особенно если более низкая цена стимулирует повышениеспроса на товар или услугу. Так же и на транспорте: если дополнительные объемы перевозок превышают плановую величину, то со скидкой перевозка (см.? “Роль тарифов в повышении доходности ж.д.) Однако для установления цен на всю продукцию или весь объем услуг этот метод использован быть не может, так как постоянные расходы должны быть возвращены предприятию в общей выручке.

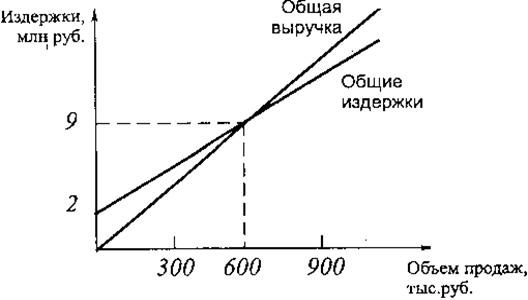

в) Метод ценообразования на основе а нализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить цену на свой товар на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.

Предположим, что валовые издержки фирмы 9 млн. руб. Расчеты показали, что для обеспечения безубыточности, то есть покрытия всех валовых издержек, фирма должна продать как минимум б00 тыс. шт. товара. В таком случае цена товара составит 15 рублей (9 млн. /600 000 = 15). Если предприятие стремится к получению валовой прибыли в размере 2 млн. руб., то при цене в 15 руб. ему надо продать 800 тыс. шт. товара, но в этом случае увеличатся переменные расходы (например, на 1 млн. руб.) на дополнительные 200 тыс. шт. [(9млн. + 1 млн.+ 2млн.) /800000 = 15 руб.].

Графическое определение точки безубыточности (ТБ) дано на рис. 14.1.

Точку безубыточности можно также найти аналитическим методом по формуле:

ТБ = Постоянные издержки/Валовая прибыль.

Если предприятие выпускает широкую номенклатуру продукции, то используют расширенный вариант формулы безубыточности:

ТБ = Постоянные издержки: [(S ∙ Р)A+(S ∙ Р)B+(S ∙ P)C+(S ∙ Р)D],

где S — процент общего объема продаж для каждого товара (А, В, С, D);

|

|

|

Р — валовая прибыль.

Р — валовая прибыль.

Рис. 14.1. Определение точки безубыточности

г) Метод учета рентабельности инвестиций также относится к группе методов на основе издержек. Основная задача данного метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Например, фирма предполагает годовой объем производства нового изделия 40 000 шт. Переменные затраты на единицу изделия — 30 руб., постоянные — 20 руб. Проект по выпуску нового изделия потребует дополнительного финансирования (кредита) в размере 1 млн. руб., величина которого будет погашаться за счет прибыли при 20% годовых1. Какова должна быть цена нового изделия?

Суммарные затраты на производство единицы продукции:

30 + 20 = 50 руб. Минимальная прибыль, чтобы покрыть кредитные средства, должна составлять (1 000 000 ∙ 0,2) /40000 = 5 руб. (не ниже). Предполагаемая цена нового изделия составит 55 руб. (50+ 5 = 55).

Данный метод — единственный из методов, который учитывает платность финансовых ресурсов, необходимых для производства и реализации товара. Метод успешно подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой. Основе недостаток метода — использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени.

Перечисленные методы определения цен на базе издержек больше годятся для обоснования базисной цены, которая должна ответить на вопрос: можно или нельзя выходить с данным товаром на рынок, чем для определения окончательной продажной цены.

Тема 3. Государственное регулирование цен в условиях рыночной экономики.

Беседина В.Н., Волкова Е.Е. Ценообразование: учебное пособие. – М.: Экономистъ, 2006. – 141 с.

Рыночное ценообразование призвано эластично сочетаться с механизмом государственного регулирования цен на отдельные товары. Это дает возможность государству с помощью цен определять и реализовывать приоритеты экономического развития.

Государственное регулирование рынка и цен – это совокупность мер, принимаемых правительством в процессе участия в системе товарно-денежных отношений.

Роль государства в ценовой сфере реализуется через проведение государственной ценовой политики и государственного регулирования цен. Конституция РФ в статье 71 определяет основы ценовой политики, по которой Президент РФ совместно с правительством обеспечивает реализацию ценовой политики и законодательства РФ о ценообразовании.

Государственная ценовая политика – комплекс гражданско-правовых, административных, экономических и иных мер в области ценообразования и контроля за ценами, осуществляемого органами государственной власти и управления, а также органами местного самоуправления.

Государственное регулирование цен – воздействие органов государственной власти на условия и порядок формирования и применения цен, предусмотренное законами и иными нормативно-правовыми актами как федеральными, так и региональными.

Беседина В.Н., Волкова Е.Е. Ценообразование: учебное пособие. – М.: Экономистъ, 2006. – 141 с.

Правовые основы формирования и функционирования системы ценообразования – это права, обязанности и ответственность хозяйственных субъектов, с одной стороны, и полномочия органов власти по регулированию и контролю над ценами – с другой.

Основные документы, регламентирующие государственное регулирование цен:

- Гражданский кодекс РФ;

- Закон РСФСР от 22 марта 1991 г. № 948-I «О конкуренции и ограничении монополистической деятельности на товарных рынках» (с изменениями и дополнениями);

- Федеральный закон от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции" (с изменениями от 1 декабря 2007 г., 29 апреля, 30 июня 2008 г.)

- Федеральный закон от 17 августа 1995 г. № 147-ФЗ «О естественных монополиях» (с изменениями и дополнениями);

- Указ Президента РФ от 28 февраля 1995 г. № 221 «О мерах по упорядочению государственного регулирования цен» (с изменениями и дополнениями).

Итак, регулирование цен – это действия органов государственной власти, местного самоуправления и субъектов ценообразования, направленных на осуществление регулирования цен в народном хозяйстве, сфере услуг и контроль за их соблюдением.

Государственная ценовая политика как составляющая часть экономической политики государства имеет особое значение в процессе трансформации российской экономики.

Разработка концепции государственной ценовой политики предусматривает определение целей государственного регулирования цен. Эти цели формулируются исходя из приоритетов экономической политики государства с учетом текущего состояния экономики. В настоящее время такими целями являются:

- контроль уровня инфляции;

- ограничение деятельности предприятий-монополистов;

- содействие формированию конкурентной рыночной среды;

- создание социально ориентированной системы цен применительно к товарам первой необходимости для широких слоев населения, имеющих низкую покупательную способность.

Государственное воздействие на цены зависит от состояния экономики: усиливается в кризисных и экстремальных ситуациях, в условиях высокой и (или) неравномерной инфляции, в процессе глубокой структурной перестройки экономики и ослабевает при нормализации этих обстоятельств.

Основные направления государственной ценовой политики ….

Успешная реализация политики цен связана с изучением принципов ценообразования, налогообложения, порядка отнесения затрат на себестоимость продукции, принципов распределения прибыли.

Тема 4. Основы ценообразования на транспорте.

Цена – стоимостное выражение затрат на производство и реализацию продукции.

Продукция транспорта представляет собой эффекты перемещения грузов и пассажиров по отдельным корреспонденциям.

Цены на перевозки называются транспортными тарифами.

Железнодорожные тарифы являются ценами, по которым ЖДТ реализует свою продукцию, т.е. перемещение грузов и пассажиров.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 721; Нарушение авторских прав?; Мы поможем в написании вашей работы!