КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие, состав и структура оборотных средств предприятия

|

|

|

|

Ерохина

Экономическая сущность, структура оборотных средств

Оборотные средства предприятия торговли и общественного питания, понятие, состав, структура, источники формирования, показатели эффективности использования.

Муфтиев

Оборотные средства - это та часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит свою стоимость на вновь созданную продукцию.

Классификация оборотных средств:

1) производственные (производственные запасы, незаконченная продукция - полу фабрикаты, расходы будущих периодов):

2) фонды обращения (продукция на складе, продукция в пути, денежные средства в банке, дебиторы).

Натурально-вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах (сырьё, основные и вспомогательные материалы, топливо, покупные изделия и полуфабрикаты, тара, запасные части для ремонта, инструменты и другие предметы), предметы труда, которые вступив в процесс производства не прошли его до конца (незаконченная продукция, полуфабрикаты собственного производства), и расходы будущих лет на освоение новой продукции и совершенствование технологий. К оборотным фондам относятся малоценные и быстроизнашивающиеся предметы, стоимость которых не превышает 1 тыс. руб. или срок службы независимо от стоимости, которого менее года.

Соотношение оборотных средств в разрезе отдельных элементов и стадий функционирования отражает производственно-технологическую структуру. Она формируется под влиянием многих факторов, таких как тип производства, номенклатура и ассортимент продукции, и технологический процесс её изготовления, обеспечение производства различными ресурсами. Структура изменяется во времени.

|

|

|

Наряду с основными фондами для работы предприятия, функционирующего в сфере товарного обращения, имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства — это совокупность денежных средств, авансируемых для создания оборотных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

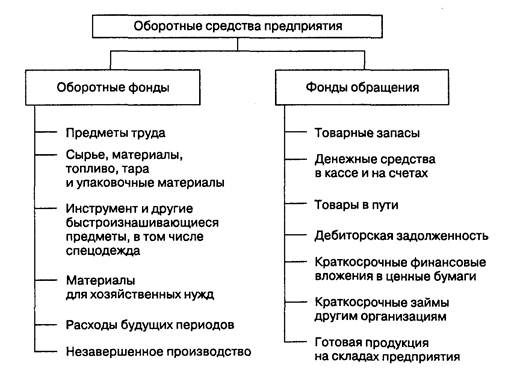

Активы предприятия, которые в результате его торгово-хозяйственной деятельности полностью переносят свою стоимость на готовый продукт (товар), принимают однократное участие в производственном или торгово-технологическом процессе, изменяя при этом натурально-вещественную форму, называются оборотными фондами.

Фонды обращения — это активы предприятия, связанные с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. Основное назначение фондооборачиваемости — обеспечить денежными средствами ритмичность процесса обращения.

Состав оборотных фондов и фондов обращения предприятия, функционирующего в сфере товарного обращения, отражен на рис. 2.6.

Рис. 2.6. Состав оборотных средств предприятия, функционирующего в сфере товарного обращения

Оборотные средства относятся к текущим активам предприятия, обеспечивающим непрерывность его коммерческой деятельности. Для оценки состава и изменения оборотных средств их группируют по различным признакам.

1. По функциональному назначению:

— оборотные фонды;

— фонды обращения.

2. По материально-вещественному содержанию:

— предметы труда (сырье, материалы, топливо, тара, хозяйственный инвентарь, малоценные и быстроизнашивающиеся предметы и др.);

— товарные запасы;

— денежные средства и средства в расчетах (денежные средства в кассе и на счетах, дебиторская задолженность, краткосрочные финансовые вложения в ценные бумаги, другие краткосрочные займы другим организациям).

|

|

|

3. По принципам организации:

— нормируемые (предметы труда, товарные запасы, денежные средства в кассе и в пути);

— ненормируемые (денежные средства на счетах и средства в расчетах с дебиторами, товары отгруженные и на ответственном хранении).

Размер нормируемых оборотных средств находится в непосредственной зависимости от объема товарооборота и скорости обращения товаров. Финансовым планом устанавливаются определенные нормы запасов этих средств в пределах, минимально необходимых для осуществления коммерческой деятельности.

Часть оборотных средств называется ненормируемой потому, что в финансовом плане не предусматриваются нормативы остатков этих средств. Кроме того, ненормируемые оборотные средства не имеют твердо фиксированных источников покрытия. В развитых экономических системах движение денежных потоков отслеживается так тщательно, что платежные календари соблюдаются почти точно. Это позволяет относить ненормируемые оборотные средства в сферу нормируемых. В Российской Федерации денежные средства на счетах и средства в расчетах с такой точностью нормировать крайне сложно из-за изменчивости ситуации, несоблюдения платежных календарей, срывов в расчетах и т.д.

4. По источникам формирования:

— собственные;

— заемные.

Собственные оборотные средства формируются за счет средств предприятия (уставный, добавочный, резервный капитал; прибыль; фонд накопления и потребления; переходящая задолженность по заработной плате и отчислениям во внебюджетные фонды вследствие разрыва в сроках начисления и выплаты).

Заемные оборотные средства формируются в форме банковских кредитов, займов, кредиторской задолженности, т.е. они предоставляются предприятию другими субъектами во временное пользование.

5. По степени ликвидности (скорости превращения в денежные средства):

— абсолютно ликвидные;

— быстро реализуемые;

— медленно реализуемые.

К абсолютно ликвидным оборотным средствам относят денежные средства и краткосрочные финансовые вложения без краткосрочных займов.

|

|

|

К быстро реализуемым оборотным средствам относят краткосрочные займы другим организациям, краткосрочную дебиторскую задолженность, товары отгруженные.

Медленно реализуемые оборотные средства включают запасы без товаров отгруженных и долгосрочную дебиторскую задолженность.

Соотношение отдельных составляющих оборотных средств в общей величине характеризует структуру оборотных средств. Она зависит от типа, товарной специализации, структуры товарооборота предприятий, функционирующих в сфере товарного обращения, и степени насыщения рынка товарной массой.

Оборотные средства — более подвижная часть активов, в каждом кругообороте проходящая три стадии. Кругооборот оборотных средств предприятия, функционирующего в сфере товарного обращения, происходит по схеме

Д - П - Д»

I II III

На I (денежной) стадии, являющейся подготовительной, денежные средства предприятий, осуществляющих коммерческое предпринимательство, используются в виде аванса для приобретения сырья,

материалов, топлива, запчастей, товарных ресурсов, тары и т.п., необходимых для осуществления коммерческой деятельности. Следовательно, эта стадия протекает в сфере товарного обращения, где денежные средства превращаются в форму товарных запасов и предметов труда.

Ко II (производительной) стадии кругооборота оборотных средств относится процесс производства сопутствующей продукции в целях расширения ассортимента реализуемых товаров и оказания дополнительных услуг (например, накрутка мясного фарша, лепка пельменей, котлет, которые затем поступают в продажу на этом же предприятии), подсортировка, фасовка и др.

На III (товарной) стадии кругооборота после превращения товарной формы стоимости предлагаемых к реализации товаров в денежную авансированные средства восстанавливаются за счет части поступившей выручки от продаж. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота. Денежная форма, которую принимают оборотные средства на III стадии их кругооборота, одновременно является и начальной стадией оборота средств.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1143; Нарушение авторских прав?; Мы поможем в написании вашей работы!