КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

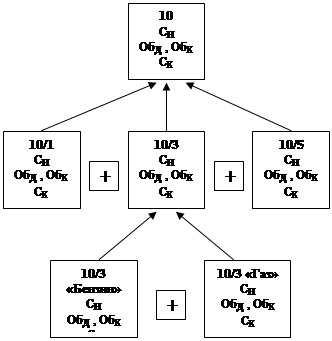

Взаимосвязь между счетами

|

|

|

|

2.

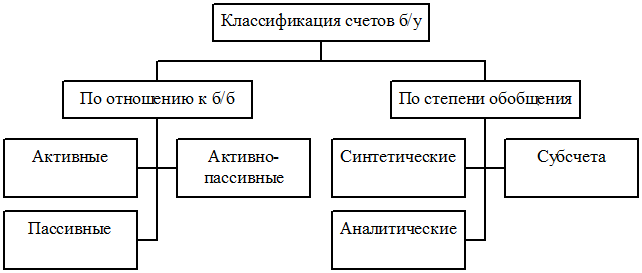

Классификация счетов

I. Активные счета – счета б/у, на которых учитываются различные виды имущества, их наличие, состав, движение.

! Сальдо только по дебету (дебетовые).

Пример 7.1. (на заполнение активного счета).

Вывод:

1. По активному счету отражаются:

1) По Д –

ü остатки на начало и конец проведения операции,

ü суммы по хоз. операциям, вызывающие увеличение остатка.

2) По К – суммы по хоз. операциям, вызывающие уменьшение остатка

2. Сальдо ≥ 0.

3. СК = СН + ОбД - ОбК

II. Пассивные счета – счета б/у, на которых учитываются источники формирования имущества (а также обязательства), их наличие, состав, движение.

! Сальдо только по кредиту (кредитовые).

Пример 7.2. (на заполнение пассивного счета).

Вывод:

1. По пассивному счету отражаются:

1) По Д – суммы по хоз. операциям, вызывающие уменьшение остатка

ü остатки на начало и конец проведения операции,

ü суммы по хоз. операциям, вызывающие увеличение остатка.

2) По К –

ü остатки на начало и конец проведения операции,

ü суммы по хоз. операциям, вызывающие увеличение остатка.

2. Сальдо ≥ 0.

3. СК = СН + ОбК – ОбД

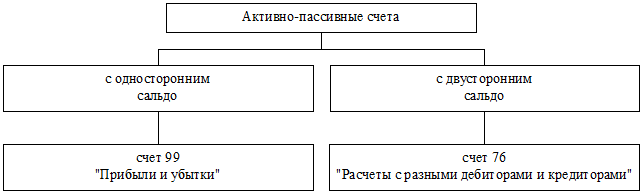

III. Активно-пассивные счета – счета, которые имеют признаки как активных, так и пассивных счетов счета.

! Сальдо м.б. как дебетовое, так и кредитовое.

Вывод:

1. Порядок записи на счетах:

1) Указывают С.Н

2) Отражают все операции, произошедшие за месяц и вызывающие изменения начальных остатков:

ü Суммы, увеличивающие начальный остаток, записывают на стороне остатка

ü Суммы, уменьшающие начальный остаток, на противоположной стороне.

3) Находят обороты: складывают суммы всех операций соответственно по дебету и по кредиту.

|

|

|

4) Определяют СК по счету. Он записывается на той же стороне, где и начальный остаток (для чисто активных и чисто пассивных счетов).

| А | П | |||

| Д | К | Д | К | |

| | ¯ | ¯ | |

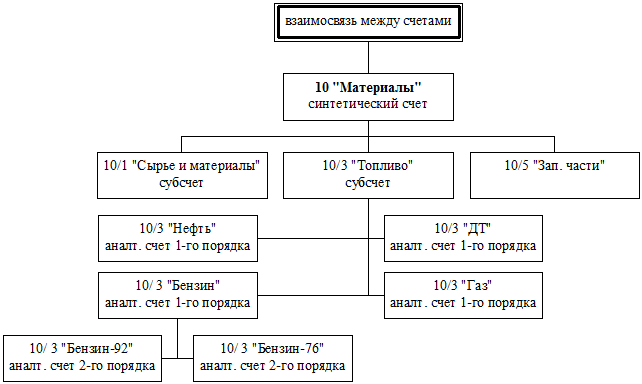

IV. Синтетические счета – предназначены для укрупненной группировки, содержат инфо о хоз. средствах, их источниках и хоз. процессах в обобщенном виде.

Перечень синтетических счетов приведен в Плане счетов.

Синтетический учет – учет, осуществляемый на синтетических счетах. Ведется только в денежном выражении.

V. Аналитические счета – счета, на которых отражаются детальные данные по каждому отдельному виду хоз. средств, их источников и хоз. процессов.

Аналитический учет – учет, осуществляемый на аналитических счетах. Используются измерители:

ü натуральные,

ü трудовые,

ü денежные

VI. Субсчета – промежуточные счета между синтетическими и аналитическими счетами. Предназначены для обобщения однородных хоз. средств и источников.

Назначение: дополнительная группировка некоторых аналитических счетов. Они используются при составлении отчетности и анализе хоз. деятельности организации.

Можно говорить о взаимосвязи между синтетическими счетами, аналитическими счетами и субсчетами.

Каждый из счетов имеет соответствующие реквизиты, оперируя которыми, можно также говорить о взаимосвязи между выше перечисленными счетами.

Вывод:

1) Аналитические счета ведутся для детализации синтетических счетов.

2) Операция, записанная по синтетическому счету, д.б. обязательно отражена и на соответствующих аналитических счетах, субсчетах, открытых к данному синтетическому счету.

3) На синтетическом счете операция записывается общей суммой, а на его аналитических счетах – частными суммами, дающими в итоге ту же общую сумму.

4) Строение синтетического и соответствующих аналитических счетов и субсчетов одинаково.

|

|

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 512; Нарушение авторских прав?; Мы поможем в написании вашей работы!