КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая характеристика налогового учета

|

|

|

|

Налоговый учет (учет налогообложения) в хозяйствующих субъектах - подсистема финансового учета, ограниченная процедурами регистрации, оценки и обобщения учетной информации, предназначенной для формирования налоговой базы поданным первичной документации, признанной в финансовом учете, а также исчисления суммы налогового обязательства.

Предметом налогового учета в общем виде является хозяйственно-финансовая деятельность хозяйствующего субъекта, включая и непроизводственную, в результате которой образуются налоговые обязательства.

Налоговый учет (учет налогообложения) ведется как хозяйствующими субъектами (налогоплательщиками), так и органами государственного регулирования налоговых отношений. Значимость учета налогов и сборов предопределяется тем, что их общая сумма в доходной части бюджетов всех уровней федерального, бюджетов субъектов Федерации и местных бюджетов составляет не менее 4/5 от общей суммы бюджетных поступлений.

Конституцией РФ предусмотрена обязанность каждого платить установленные законом налоги и сборы, отраженная в налоговом законодательстве (Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы, законы субъектов Федерации).

Налоговое законодательство формируется как подсистема в системе национального законодательства.

Концепция системности налогового законодательства определяет его связи и отношения с другими отраслями законодательства и показывает, имеет ли налоговое законодательство собственные объекты, определения и базовые схемы, не зависящие от других отраслей законодательства, или оно формируется в качестве надстройки над ними.

|

|

|

В рамках системного подхода налоговое законодательство характеризуют помимо общих требований экономические принципы и принцип определенности (стабильность и ясность правовых норм).

К экономическим принципам налогообложения относятся:

• нейтральность налогового законодательства — в функции налоговой системы не входит регулирование отношений между хозяйствующими субъектами, и правовые нормы налогового законодательства не оказывают давление на принятие управленческих решений их администрацией;

• принцип соразмерности — налоги должны быть экономически, политически и социально обоснованы, их последствия должны прогнозироваться в далекой перспективе. Важно заранее определить способность налогоплательщика к уплате налога, обеспечить уверенность хозяйствующих субъектов в том, что тот или иной налог не будет снижать результативность их обычной деятельности;

• принцип экономии — затраты на обеспечение налоговой деятельности (включая затраты налогоплательщика на выполнение налогового законодательства) должны быть значительно ниже сумм налоговых платежей в доход бюджета.

Правила финансового учета и налогового законодательства служат собственным целям, и, следовательно, должна признаваться разница между финансовыми результатами, учитываемыми по разным правилам.

При необходимости может использоваться специализированная налоговая документация, которой оформляются налоговые расчеты. Какие-либо специализированные первичные налоговые документы не применяются: для налоговых расчетов достаточно типовой первичной и бухгалтерской документации (подробно учетная документация будет рассмотрена позднее). Сумма налогового обязательства регистрируется в отчетно-расчетной документации, в состав которой включаются налоговые расчеты и декларации. По каждому виду налога составляется отдельный расчетный документ, например, для налога на добавленную стоимость — расчет по НДС (налоговая декларация), имущественного налога — сводный расчет по налогу на имущество юридических лиц. Сопутствующей документацией регистрируются не основные, однако требующиеся для начисления определенного налога данные, которыми обосновываются и расшифровываются показатели налоговых расчетов.

|

|

|

Информация, которую несут первичные документы, принятые в финансовом учете для расчета формирования налогооблагаемой базы, группируется в соответствующих регистрах финансового учета типовой (общегосударственной) формы; ведение дополнительных, по существу, параллельных (дублирующих) специализированных налоговых регистров нецелесообразно. Учетная информация о суммах начисленных налогов одновременно принимается к финансовому учету и становится основанием для составления налоговой отчетности — налоговых деклараций, расчетов и др.

Правила финансового учета и финансовой отчетности значительно отличаются от правил налогового законодательства. Финансовый результат, учтенный в финансовой отчетности по консолидированной группе предприятий, существенно отличается от финансового результата, признанного каждым в отдельности предприятием, входящим в группу, и от финансового результата, показанного в налоговой декларации по налогу на прибыль. Особенно болезненно сказывается это противоречие на транснациональных компаниях (MNES), широко применяющих МСФО и бухгалтерские стандарты США (US GAAP) и вынужденных постоянно сталкиваться с необходимостью корректировать Необоснованные с их точки зрения суммы прибыли для налогообложения или сталкиваться с требованием, чтобы прибыль, сформированная в финансовом учете в одной стране, была также и основанием для налогообложения в другой.

В международной практике налогообложения в конце 80-х годов XX в. сложились две концепции определения налогооблагаемой прибыли:

1)зависимости в определении налогооблагаемого финансового результата от финансового учета (налогообложение базируется на данных финансового учета);

2)независимости от финансового результата (применение правил финансового учета не влияет на налогообложение прибыли).

|

|

|

Первая из них означает, что для налогообложения признается сумма прибыли, сформированная и признанная поданным финансового учета (бухгалтерская прибыль). Но для определения прибыли, в соответствии с которой будет начислен налог, в ее сумму необходимо внести определенные поправки, обусловленные налоговым законодательством (эта концепция принята многими странами, особенно странами континентальной Европы).

Концепция независимости проявляется в том, что применяются две различные системы для определения «бухгалтерской прибыли» и прибыли для налогообложения (характерна для стран с высокоразвитой системой общего права, включая Россию). В такой ситуации правила финансового учета не влияют на налогообложение прибыли, поскольку налог на прибыль определяется по результату, исчисленному в соответствии с налоговым законодательством в налоговой системе.

Как первая, так и вторая концепции имеют определенные недостатки. Однако отдельный порядок для налогообложения прибыли (согласно второй концепции) предопределяет необходимость внедрять одновременно две различные системы учета, действующие параллельно и дублирующие, по существу, всю учетную информацию, что будет ложиться тяжелым административным грузом на хозяйствующих субъектов-налогоплательщиков. В то же время если налогообложение прибыли базируется на правилах финансового учета, то неизбежны налоговые корректировки «бухгалтерской» прибыли.

Эта дилемма не имеет исчерпывающего решения. В любом случае лучший выход из положения — если порядок учета налогооблагаемой базы согласно действующему налоговому законодательству будет разумно приближен к требованиям законодательства в области финансового учета. При этом каждая страна должна выбирать свои правила, регулирующие взаимоотношения финансового и налогового учета (концепции независимости или зависимости). Важно лишь, чтобы основополагающие принципы налогообложения не игнорировались правилами финансового учета.

|

|

|

Некоторые принципы налогообложения прибыли значительно отличаются от концепции финансового учета и финансовой отчётности. В первую очередь это касается принципов осмотрительности и реалистичности, являющихся основополагающими, а принцип превосходства содержания над формой далеко не всегда можно применить, например, если не разрешено создание консолидированной группы предприятий1, применяются разные правила признания денежной выручки (альтернативные — в финансовом учете и безальтернативные — в налоговом законодательстве). Помимо этого налоговое законодательство нередко преследует неналоговые цели: предоставление различных льгот для поддержания некоторых видов деятельности, для научно-исследовательских работ, фондов, резервов, обеспечения самофинансирования.

(1.Консолидировашшя группа предприятий-налогоплательщиков представляет собой временное объединение (на срок не более одного года) нескольких хозяйствующих субъектов для уплаты одного или нескольких налогов, которое создается на основе договора между се участниками и регистрируется в налоговом органе в качестве единого налогоплательщика. В НК РФ создание консолидированной группы предприятий не предусмотрено.)

Таким образом, налогообложение и финансовый бухгалтерский учет служат разным целям и базируются на разных принципах, хотя обе эти системы используются исключительно для определения годового дохода хозяйствующего субъекта. Финансовый учет рассматривает хозяйствующий субъект как экономическую единицу или группу, тогда как налоговое законодательство базируется на подходе к хозяйствующему субъекту как к отдельной экономической единице.

В Российской Федерации налоговый учет с начала его функционирования в хозяйственной практике имел форму определенных процедур регистрации отклонений показателей финансового учета, касающихся налогооблагаемой базы, в форме специальных налоговых документов и регистров: счетов-фактур, книги покупок, книги продаж (затем книги покупок и продаж). Налоговый учет включал все виды налоговых платежей, включая налог на прибыль. Позднее налоговый учет, регламентированный национальным налоговым законодательством, был преобразован в самостоятельную систему для формирования налогооблагаемой базы налога на прибыль со своим понятийным аппаратом, включающим практически всю терминологию из других отраслей знаний, преимущественно из финансового учета и финансовой отчетности. Традиционной терминологии придано иное значение, новый смысл, введена собственная классификация видов расходов и доходов для налогообложения. Результативность подобной системы налогового учета сомнительна по многим причинам: высокая стоимость параллельного финансовому учету налогового учета, содержание дополнительного штата контрольного аппарата; отсутствие базового признака группировки налоговой информации; охват налоговым учетом только налога на прибыль; усложнение понимания налогового законодательства, поскольку традиционная терминология принята для обозначения новых, зачастую противоречащих общепринятым (в том числе и за рубежом), экономических категорий и рядом других. В связи с Этим совершенствование налогового законодательства и вместе с ним налогового учета в России является актуальным и естественным жизненным процессом.

Налоговый учет в системе налогового администрирования ведется для формирования информации, поступающей пользователям всех уровней управления системы налогового администрирования (внутренним пользователям), властным структурам, системным аналитикам, инвесторам и т.п. (внешним пользователям) для принятия ими решений в области реализации налоговой политики государства. Налоговое администрирование является развивающейся системой и представляет собой в основном систему, реализующую фискальную и распределительную функции налогов и сборов.

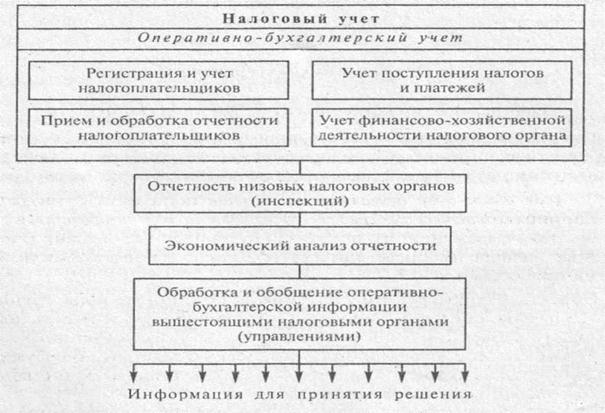

Налоговый учет в органах МНС России (В соответствии с Указом Президента РФ от 9 марта 2004 г. реформировано в Федеральную налоговую службу Министерства финансов РФ), по существу, представлен оперативно-бухгалтерским учетом и внутренней отчетностью налогового органа. Оперативно-бухгалтерский учет выполняет функции регистрации и учета налогоплательщиков, приема и обработки финансовой и налоговой отчетности налогоплательщиков, учета поступления налоговых платежей, задолженности, использования средств на содержание налоговых органов и их финансово-хозяйственной деятельности, а также непосредственно связан с выполнением контрольных функций и экономическим анализом. Общая схема налогового учета в системе налогового администрирования представлена на рис. 1.1.

Рис. 1.1 Налоговый учет в органах МНС России.

Между налоговым учетом хозяйствующего субъекта (налогоплательщика) и налоговым учетом в системе налогового администрирования существует прямая связь.

Вопросы для самоконтроля

1. Назовите виды хозяйственного учета.

2. Приведите примеры статистического учета.

3. Приведите примеры оперативного учета.

4. Приведите примеры страхового учета.

5. Приведите примеры экологического учета.

6. Объясните роль: хозяйственного учета и роль в системах управления экономикой хозяйствующего субъекта.

7. Назовите измерители, применяемые в бухгалтерском учете.

8. Назовите отличительные особенности бухгалтерского учета от других видов учета

9. Измерители и единицы учета, применяемые в хозяйственном учете.

10. Дайте характеристику бухгалтерскому учету

11.Назовите отличительные особенности бухгалтерского учета от других видов учета

12. Какова связь бухгалтерского учета, с другими видами хозяйственного учета.

13. Приведите примеры связи бухгалтерского учета с другими дисциплинами

14. Что необходимо для получения обобщенных (сводных) показателей о хозяйственных процессах сведения о фактах хозяйственной деятельности

15. Каковы требования, предъявляемые к бухгалтерскому учету.

16.Как звучит девиз бухгалтеров

17. Какие символы в гербе бухгалтеров

18. Назовите имена ученых признанных основоположниками теории бухгалтерии.

19. Назовите виды бухгалтерского учета

20. Охарактеризуйте финансовый учет

21. Охарактеризуйте управленческий учет

22. Охарактеризуйте налоговый учет

23. Назовите фамилию министра финансов РФ

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2385; Нарушение авторских прав?; Мы поможем в написании вашей работы!