КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Распределение транспортно-заготовительных расходов

Сумма отклонений от фактической себестоимости, учитываемых на счете «Отклонение в стоимости материалов», ежемесячно в «свернутом виде», включается в затраты производства в расчет ной доле на определенную величину учетной стоимости от стоимости, предъявленной поставщиком.

При ведении учета на счетах «Материалы», «Животные на выращивании и откорме» по учетным ценам со счета «Отклонение в стоимости материалов» записывается сумма прямо относящихся к ним ТЗР и отклонений.

В затраты на производство ТЗР распределяются пропорционально стоимости израсходованных за текущий месяц материалов и животных на выращивании и откорме. Для этого сначала определяют коэффициент ТЗР по каждой от стоимости, предъявленной поставщиком израсходованных материалов, используя формулу:

Ктзр = Стзрн.м ТЗРТМ

СМПНМ Мптм

где Стзрн.м - сальдо ТЗР на начало месяца; ТЗРТМ — сумма ТЗР по материалам, поступившим в течение месяца; — сальдо материалов по покупным ценам на начало месяца; — стоимость материалов по покупным ценам, поступивших в течение месяца.

|

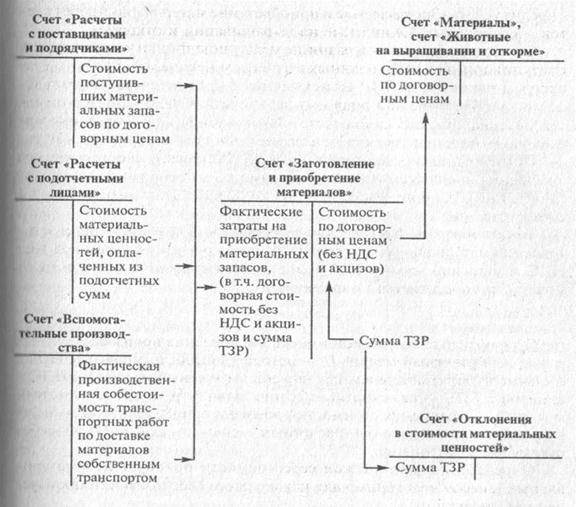

Рис. 4.3.Учет снабжения материально-производственными запасами по договорным ценам

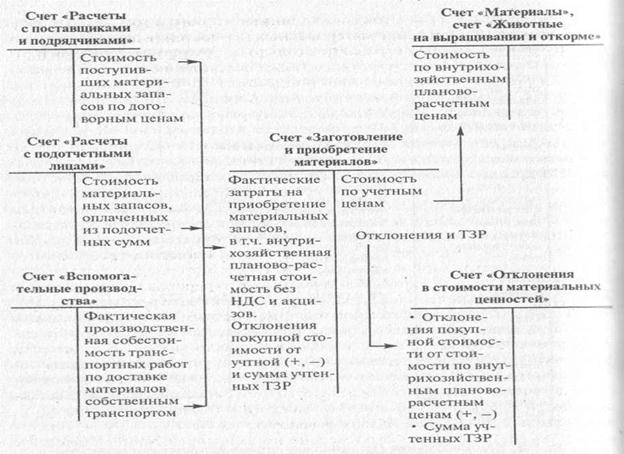

Рис. 4.4.Учет процесса снабжения материально-производственными запасами по внутрихозяйственным планово-расчетным ценам

Затем определяется сумма ТЗР, подлежащая распределению на израсходованные за месяц материалы по формуле:

где Мвтм - стоимость израсходованных материаловпо учетным ценам за текущий месяц.

Отсюда фактическая себестоимость израсходованных материалов СФН можно определить по формуле:

СФН = Мвтм+ Сумма ТЗР

Основанием для расчетов служат данные второго и третьего разделов Ведомости № 10 «Движение материальных ценностей (в денежной оценке)». В этой ведомости учитываются сальдо по группам материалов и отклонения в стоимости последних, а также поступление и выбытие материалов за месяц. По приведенным в ведомости данным о материальных ценностях, суммах ТЗР на начало месяца и их поступлении за отчетный период определяется коэффициент транспортно-заготовительных расходов. Рассчитанная сумма ТЗР записывается в дебет счета «Материальные затраты» с кредита счета «Отклонение в стоимости материалов». Затем дебетовый оборот, учтенный на счете «Материальные затраты», записывается с кредита этого счета в дебет счетов «Основное производство», «Вспомогательные производства», «Общехозяйственные расходы», «Общепроизводственные расходы» и др. Суммы ТЗР по израсходованным материалам записываются в дебет тех же бухгалтерских счетов производственных затрат, на которых учитывается расход самих материалов по «четным ценам. Затем в ведомости № 10 на основании требований и лимитно-заборных карт учитывается стоимость материалов, фактически отпущенных в производство. В конце отчетного периода подсчитывается сальдо по счетам материалов и транспортно-заготовительным расходам.

Ведомость № 10 является контрольной, поэтому вся информация о Наличии и движении материальных запасов сверяется с другими регистрами бухгалтерского учета. Сальдо на начало месяца в ведомости № 10 должно совпадать с аналогичным сальдо, учтенным в аналитических регистрах по группам материалов. Поступление материальных запасов в течение месяца совпадает с суммами, указанными в журналах-ордерах № 6, 6-1, 7 и 8. Данные о выбытии материалов должны соответствовать суммам, указанных в ведомостях № 12 и 15 и журнале-ордере № 10. Сальдо на конец месяца по ведомости № 10 сверяется с сальдо, указанным в карточках складского учета. (Указанные регистры Лета затрат на производство рассмотрены в п. 5.2).

Сальдо на счете «Отклонение в стоимости материалов» переносится в баланс без дополнительной бухгалтерской проводки и включается в себестоимость материальных запасов.

Вопросы для самоконтроля

1. Дайте определение процесса снабжения

2. Приведите общую схему процесса снабжения

3. Дайте определение входящих затрат

4. Назовите состав затрат, включаемых в ТЗР

5. Назовите классификационные группы производственных запасов

6. Охарактеризуйте счета бухгалтерского финансового учета производственных запасов

7. Какие существуют варианты финансового бухгалтерского учета производственных запасов?

8. Приведите общую схему учета процесса снабжения производимыми запасами по договорным ценам

9. Приведите общую схему учета процесса снабжения производимыми запасами по учетным ценам

10. Какой документ служит основанием для расчетов ТЗР?

Тема 4.2. Учет процесса производства (4 часа)

Вопросы:

1. Состав затрат на производство

2. Группировки производственных затрат

3. Классификация производственных затрат

4. Бухгалтерский финансовый учет затрат на производство

5. Учет затрат по экономическим элементам

|

|

Дата добавления: 2014-01-20; Просмотров: 687; Нарушение авторских прав?; Мы поможем в написании вашей работы!