КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

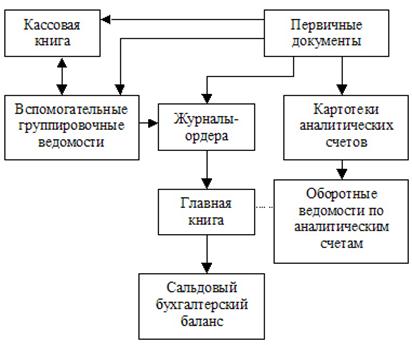

Журнально-ордерная форма учета. Схема журнально-ордерной формы учета

|

|

|

|

Схема журнально-ордерной формы учета

Основным принципом регистрации учетной информации при журнально-ордерной форме учета является принцип систематического накапливания данных первичных документов в журналах-ордерах или во вспомогательных ведомостях. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнал хронологической регистрации хозяйственных оборотов не ведется.

При ведении аналитического и синтетического учета используются два основных вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

На каждый синтетический счет открывается специальный журнал-ордер. Особенностью записей в журналы-ордера является ведение их по кредитовому признаку, т.е. запись в журнал-ордер делают по кредиту счета, с указанием корреспондирующих счетов по дебету. Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей.

В некоторых журналах-ордерах ведут и синтетический, и аналитический учет. В этом случае карточки аналитического учета не используются и оборотные ведомости не составляются.

По тем хозяйственным операциям, по которым аналитический учет в журналах не ведется, данные отражаются в карточках аналитического учета (учет основных средств, малоценных быстроизнашивающихся предметов др.).

Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов. По содержанию и форме их можно разделить на три группы.

Журналы-ордера первой группы состоят из двух частей. Первая часть – собственно журнал-ордер; в нем регистрируются кредитовые обороты по счету.

|

|

|

Журнал-ордер № 1 по кредиту счета 50 "Касса"

| Дата выписки | В дебет счетов 51 70 71 и т. д. | Итого по дебету |

| и т.д. | ||

| Итого |

Второй частью журналов-ордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за движением денежных средств. Например, к журналу-ордеру № 1, который ведется по кредиту счета 50 "Касса", открывается вспомогательная ведомость № 1 по дебету счета "Касса".

Журналы-ордера второй группы используются для учета операций по счетам расчетов с поставщиками и подрядчиками, подотчетными лицами и др. Эти регистры построены по принципу совмещения синтетического и аналитического учета, поэтому отпадает необходимость вести к ним книги и карточки аналитического учета и делать сверку между ними.

Записи в журналах-ордерах этой группы производятся линейным способом, то есть дебетовые и кредитовые обороты размещаются на одной линии. Общий итог оборотов по дебету и кредиту – данные синтетического учета.

Журнал-ордер № 6

по кредиту счета 60 "Расчеты с поставщиками и подрядчиками"

за май 200г.

| № п/п | Регистрационный номер | № счета | Поставщик | № приходного документа | Стоимость поступивших ценностей | С кредита счета 60 в Д 10/1 10/2 10/3 10/9 | Сумма акцепта по счетам | Сальдо по неоплаченным счетам | Отметка об оплате - дата со счета 51 |

| ∑ |

Журналы-ордера и ведомости третьей группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются в подлежащем (по горизонтали), а кредитуемые в сказуемом по вертикали) регистра.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 620; Нарушение авторских прав?; Мы поможем в написании вашей работы!