КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды и учет прямых затрат на производство продукции

|

|

|

|

Важное значение при организации-процесса производства имеют вопросы, касающиеся состава затрат, включаемых в себестоимость выпускаемой продукции. Традиционный вариант учета производственных затрат предусматривает деление их на прямые и косвенные.

Прямые затраты связаны с выпуском конкретной продукции и непосредственно отражаются на счете 20. К основным прямым затратам относятся, например, материальные затраты, расходы на оплату труда, амортизационные отчисления и прочие расходы.

Схема счета 20 «Основное производство»

| Дебет | Кредит | ||

| Сальдо начальное — стоимость незавершенного производства на начало месяца | |||

| Д20 К10 Д20 К70 Д20 К69 Д20 К28 | Сырье, материалы, ТЗР Зарплата за производство продукции и выполнение работ Социальный налог на заработную плату (взносы по социальному страхованию и обеспечению) Потери от брака | Производственная себестоимость готовой продукции, сданной на склад | Д43 К20 |

| Д20 К97 Д20 К96 Д20 К02 Д20 К05 Д20 К25 Д20 К26 | Расходы будущих периодов Резерв на отпуск и ремонт основных средств Амортизация основных средств производственного назначения Амортизация нематериальных активов производственного назначения Общепроизводственные расходы Общехозяйственные расходы | Стоимость возвратных отходов и сэкономленных в производстве материалов | Д10 К20 |

| Обороты по дебету | Обороты по кредиту | ||

| Сальдо конечное — стоимость незавершенного производства на конец месяца |

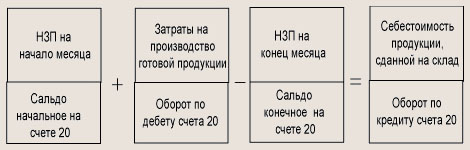

Незавершенное производство (НЗП) — это стоимость продукции, которая не прошла все стадии изготовления.

Себестоимость готовой продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное производство», определяется с учетом незавершенного производства на начало и конец отчетного периода следующим образом.

|

|

|

Пример 1. Учет прямых затрат и расчет себестоимости готовой продукции.

На начало месяца незавершенное производство на счете 20 составило 4600 р., в течение месяца отражены операции, приведенные в табл. 1.

Задание. Определить производственную себестоимость готовой продукции, сданной на склад.

Таблица 1

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Получены материалы от поставщика | |||

| 2. Оплачен счет за материалы | |||

| 3. Начислена заработная плата за производство продукции | |||

| 4. Начислен социальный налог (35,6 %) | |||

| 5. Списано в производство 50 % материалов | |||

| 6. Списаны ТЗР по материалам | |||

| 7. Начислена амортизация оборудования | |||

| 8. Списаны расходы будущих периодов | |||

| 9. Списаны потери от брака | |||

| 10. Отражены затраты для создания резерва на отпуск | |||

| 1 1. Списаны общепроизводственные расходы | |||

| 12. Списаны общехозяйственные расходы | |||

| 13. Возвращены на склад сэкономленные в производстве материалы | |||

| 14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 1 4 500 р. | ? |

Для определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет 20 «Основное производство»

| Дебет | Кредит |

| Сн = 4600 | |

| 3) 50000 4) 17800 5) 19000 6) 2600 7) 3200 8) 400 9) 800 10) 1000 11) 14300 12) 10800 | 13) 1300 14)? |

| Од = 119000 | Ок =? |

| Ск = 14500 |

Для определения кредитового оборота по счету 20 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од - Ок, отсюда Ок = Сн + Од - Ск

Следовательно, Ок = 4600 + 119900 - 14500 = 110000 (р.), но так как из производства возвращена часть материалов на сумму 1300 р., то себестоимость готовой продукции, сданной на склад, будет равна 110000 - 1300 = 108700 (р.).

|

|

|

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 633; Нарушение авторских прав?; Мы поможем в написании вашей работы!