КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговой декларации

|

|

|

|

Порядок исчисления налога на добавленную стоимость и заполнения

Федеральные налоги

Указания к заполнению уточненной налоговой декларации

Общие требования к заполнению налоговых деклараций

Методика исчисления налогов и порядок заполнения

налоговых деклараций (налоговых расчетов)

в Российской Федерации

(налоговых расчетов)

В верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации, необходимо указать следующее.

- идентификационный номер налогоплательщика (ИНН), так как у

организаций ИНН состоит из десяти знаков, то в первых двух ячейках следует

проставить нули;

- код причины постановки на учет (КПП) из справочных данных;

- порядковый номер страницы.

Достоверность и полнота сведений, указанных в налоговой декларации, подтверждаются подписями руководителя и главного бухгалтера организации. При этом указать фамилии, имя, отчество полностью, ИНН, и проставить дату подписания.

(налогового расчета)

Уточненная (измененная) налоговая декларация (налоговый расчет) составляется в случае обнаружения в текущем налоговом (отчетном) периоде ошибок (искажений) при исчислении налоговой базы, применении налоговой ставки и т.п., допущенных в прошлых налоговых (отчетных) периодах. Данная декларация представляется за соответствующий истекший налоговый (отчетный) период.

В уточненной налоговой декларации (налоговом расчете) в реквизите титульного листа "Вид документа" указывается код 3 (корректирующий) с отражением через дробь номера корректировки, отражающего, какая по счету налоговая декларация (налоговый расчет) с учетом внесенных изменений и дополнений представляется налогоплательщиком в налоговый орган (например: 3/1, 3/2 и т.д.).

|

|

|

В российском налоговом законодательстве налог на добавленную стоимость (НДС) был введен в 1992 году, что послужило отражением экономических преобразований в России. НДС выступает эффективным фискальным инструментом, поскольку отличается регулярностью поступления и универсальностью. Доля НДС в доходах федерального бюджета РФ хотя и изменяется, но стабильно высока: в 2001 году – 34,23 %, в 2002 году – 44,81 %, в 2004 году – 47,74 %.

В настоящее время порядок исчисления налога на добавленную стоимость и порядок заполнения декларации по налогу на добавленную стоимость регулируется множеством нормативных документов, основными из которых являются:

1. Налоговый кодекс Российской Федерации, часть 2, глава 21 «Налог на добавленную стоимость»;

2. Приказ МНС РФ от 20 декабря 2000 г. N БГ-3-03/447 "Об утверждении Методических рекомендаций по применению главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации";

3. Приказ Минфина РФ от 3 марта 2005 г. N 31н "Об утверждении форм налоговых деклараций по налогу на добавленную стоимость и косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь и порядков их заполнения".

Кроме того, существуют законодательные акты исполнительной власти, посвященные отдельным аспектам данных вопросов. Это Постановления Правительства РФ, Приказы и Письма Минфина РФ, Приказы и Письма Федеральной налоговой службы РФ, Письма Департамента налоговой и таможенно-тарифной политики Минфина РФ и др.

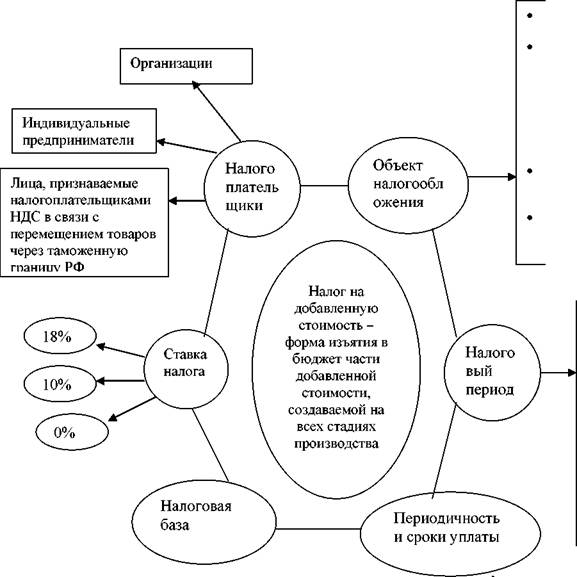

Основные элементы налога на добавленную стоимость приведены на рисунке 3.1.

| |

|

|

| Реализация продукции на территории РФ Передача на территории РФ продукции для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль Выполнение СМР для собственного потребления Вывоз товаров на таможенную территорию РФ |

1. Календарный месяц

|

|

|

2. Квартал для налогоплательщ иков с

ежемесячными в течении квартала суммами выручки от реализации, не превышающими 1 млн. рублей (с 01.01.2006 - 2 млн. рублей)

Не позднее 20-го числа месяца, следующего за истекшим налоговым периодом

Не позднее 20-го числа месяца, следующего за истекшим налоговым периодом

Не позднее 20-го числа месяца, следующего за отчетным кварталом, для налогоплательщиков, уплачивающих НДС ежеквартально

Рисунок 3.1 – Элементы налога на добавленную стоимость

Общая сумма НДС представляет собой сумму полученную в

результате сложения сумм налога, исчисленных отдельно как

соответствующая налоговым ставкам процентная доля

соответствующих налоговых баз.

Сумма налога исчисляется по итогам каждого налогового периода

применительно ко всем операциям, признаваемым объектом

налогообложения, дата реализации (передачи) которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Сумма налога по операциям реализации товаров (работ, услуг), облагаемых по налоговой ставке 0 процентов, исчисляется отдельно по каждой такой операции (при этом представляетсяотдельная налоговая декларация).

В случае отсутствия у налогоплательщика раздельного бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы НДС, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

Состав отчетности по налогу на добавленную стоимость представлен в таблице 3.1.

Таблица 3.1 - Состав отчетности по налогу на добавленную стоимость

| Налоговая декларация по НДС за налоговый период | Декларация по налоговой ставке 0 процентов |

| Титульный лист | Титульный лист |

| Раздел 1.1. "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика" | Раздел 1 - "Расчет суммы налога по операциям при реализации товаров (работ, услуг), применение налоговой ставки 0 процентов по которым подтверждено" |

| Раздел 2.1. "Расчет общей суммы налога" | Раздел 2 - "Расчет суммы налога по операциям при реализации товаров (работ, услуг), применение налоговой ставки 0 процентов по которым не подтверждено" |

| Раздел 3 - "Расчет суммы налога по операциям с хозяйствующими субъектами Республики Беларусь, а также государств - участников СНГ (в отношении нефти, включая стабильный газовый конденсат, и природного газа)" | Раздел 3 - "Стоимость товаров (работ, услуг), по которым предполагается применение налоговой ставки 0 процентов". |

Декларация и декларация по налоговой ставке 0 процентов составляются на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента).

|

|

|

При расчете суммы налога при заполнении деклараций следует производить округление суммы налога до целого числа.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 454; Нарушение авторских прав?; Мы поможем в написании вашей работы!