КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Монетаристи

|

|

|

|

Причини виникнення монетаризму: післявоєнний підйом і стійке ек. зростання; значна тривалість ек. підйому (усі 50-ті рр.); виникла необхідність теорії, яка б пояснювала більш тривалі перспективи, що зумовило потребу введення в обіг поняття «ек. очікувань»; стрімкий розвиток середнього та малого бізнесу, що зробило ринки більш конкурентними, ціни більш еластичними, а відтак ринковий механізм стає більш ліберально спрямованим і нац. ек-ка отримує імпульс до саморозвитку.

Вихідні положення монетаризму: 1) формування заг. рівноваги через механізм гнучких цін; 2) ек. суб’єкти діють, спираючись на адаптивні очікування; 3) у монетаризмі відсутня так звана «грошова ілюзія» - суб’єкти реагують на зміни реальних, а не номінальних величин; грошам відводиться особлива роль – зміна грошової пропозиції може впливати на реал. обсяг в-ва ( ); 4) ідея природного рівня безробіття (само регульована ек-ка встановить рівновагу на рівні природного рівня безробіття).

); 4) ідея природного рівня безробіття (само регульована ек-ка встановить рівновагу на рівні природного рівня безробіття).

Фундаментом монетаристських теорій є ідея адаптивних очікувань, які спираються на минулі значення змінних та коригуються з урахуванням помилок минулих прогнозів. Адаптивні очікування стосовно цін можна відобразити рівнянням:

- очікувані ціни поточного і попереднього періоду;

- очікувані ціни поточного і попереднього періоду;  - коефіцієнт коригування; (

- коефіцієнт коригування; ( ) – помилка в очікуваних цінах минулого періоду. Чим більше наближається до 1 (чим більше адаптовані), тим більше очікування тяжіють до попередніх змнних.

) – помилка в очікуваних цінах минулого періоду. Чим більше наближається до 1 (чим більше адаптовані), тим більше очікування тяжіють до попередніх змнних.

Ринок праці. З урахуванням адаптивних очікувань втілюється у моделі «помилка найманих працівників».

Наймані працівники помиляються в оцінці стану ринку праці, бо вони не усвідомлюють відразу зменшення реальної з.п. при зростанні цін. Підприємці падіння реальної з.п. усвідомлюють, тому вони збільшують попит на працю. Попит на ринку праці перевищує пропозицію і підприємці підвищують номінальну з.п. Робітники, що помиляються, сприймають зростання номінальної з.п. як реальної, що стимулює їх до збільшення пропозиції праці.

|

|

|

Ф-ція сукупної пропозиції. Виводиться на основі рівноваги ринку праці та виробничої ф-ції.

Розглядають коротко- і довгострокову S (SRAS і LRAS). На графіку ринку праці показано, що робітники, які керуються адаптивними очікуваннями, помиляються і під впливом зростання цін та подальшої помилки логіки найманих працівників збільшують пропозицію праці. На графіку виробничої функції ця помилка відповідає збільшенню пропозиції праці та відображається зростанням продукту ( ). На графіку товарного ринку показано зростання обсягу пропозиції і одночасне зростання рівня цін.

). На графіку товарного ринку показано зростання обсягу пропозиції і одночасне зростання рівня цін.

Монетаристи виходять із того, що таке зростання обсягу S може відбуватися лише тимчасово в короткому періоді (т.1 т.2 на SRAS). Довгостроковий період – період, в рамках якого люди можуть зрозуміти, що їх ошукали. Наслідком такого усвідомлення є вимога ↑-ти реальну з.п. У момент коли номінальна з.п. ↑-ся до такого рівня, що відбувається повернення до початкового рівня реальної з.п. проілюстровано зрушенням SRAS праворуч (SRAS1 → SRAS2) т.3 LRAS.

т.2 на SRAS). Довгостроковий період – період, в рамках якого люди можуть зрозуміти, що їх ошукали. Наслідком такого усвідомлення є вимога ↑-ти реальну з.п. У момент коли номінальна з.п. ↑-ся до такого рівня, що відбувається повернення до початкового рівня реальної з.п. проілюстровано зрушенням SRAS праворуч (SRAS1 → SRAS2) т.3 LRAS.

Ф-ія, що об’єднує т.1 і 2 є ф-ія LRAS (ф-ія довгострокової S), що є нееластичною за ціною, тобто паралельною осі Р.

Споживання та інвестиції. Особливість монетаризму полягає в тому, що споживання пояснюється на основі перманентного доходу (стабільний і передбачуваний у довгому періоді дохід, що формується з усіх форм активів). Він є ф-ією таких змінних:  К- фіз. капітал, Н – людський капітал. Перманентний дохід також може змінюватися, але його коливання є меншими, ніж у поточного доходу за рахунок тимчасового доходу.

К- фіз. капітал, Н – людський капітал. Перманентний дохід також може змінюватися, але його коливання є меншими, ніж у поточного доходу за рахунок тимчасового доходу.

Зв’язок між перманентним та поточним доходом:

|

|

|

Чим краще діє адаптація (чим ближче до 1), тим більшою мірою поточний дохід наближається до перманентного. У монетаризмі розрізняють постійне споживання, що є ф-єю перманентного доходу, та поточне споживання. Вони залежать від схильності до споживання у довгому періоді. Централ. ідея монетаризму стосовно споживання полягає в тому, що у довгому періоді обсяг споживання залишаться незмінним.

Сt – поточне споживання

Ф-ія інвестицій. Інвестиції у монетаризмі розглядаються у рамках «монетарного імпульсу» - реакція ек-ки на зміну пропозицію грошей.

Монетаристи особливо х-ють ф-ію попиту на гроші: вони виходять з того, що попит на гроші змінюється під впливом різних форм активів.

У - дохід; М – к-сть грошей в обігу; В – обсяг цінних паперів; Н – людський капітал; К – фіз. капітал.

Передбачається, що всі форми активів є рівноцінними. «Монетарний імпульс» в ек-ці діє через 2 ефекти: ефект багатства (діє завдяки тому, що ↑-ня маси грошей в обігу ↑-є перманентний дохід) та ефект заміщення (виражається в тому, що ↑-ня пропозиції грошей ↓ їх MU та спричиняє ↑-ня інших форм активів). Оскільки фіз. капітал є однією з форм багатства, яка приростає за рахунок інвестицій, то зміна грошової пропозиції впливає на інвестиції (

).

).

На графіку 1 показано, що у короткому періоді змінюється пропозиція грошей, але %-ва ставка не встигає відреагувати на цю зміну. Під впливом ↑-я пропозиції грошей ↑ перманентний дохід і відтак діє ефекти багатства ( ). Під впливом ефекту багатства ↑ попит на всі види активів, включно з попитом на гроші. Тому ф-ія попиту на гроші зміщується праворуч (т.1→т.2,

). Під впливом ефекту багатства ↑ попит на всі види активів, включно з попитом на гроші. Тому ф-ія попиту на гроші зміщується праворуч (т.1→т.2,  ). Додатковий попит на альтернативні до грошей форми. активів породжує ↑-я цін цих активів та відносне ↓-я їхньої дохідності (М↑→І↑→і↓).зростанням інвестицій показано на графіку правостороннім зрушенням ф-ії попиту на інвестиції від

). Додатковий попит на альтернативні до грошей форми. активів породжує ↑-я цін цих активів та відносне ↓-я їхньої дохідності (М↑→І↑→і↓).зростанням інвестицій показано на графіку правостороннім зрушенням ф-ії попиту на інвестиції від  .

.

Зв’язок інфляції та безробіття. Крива Філіпса.  :

:  - фактичний темп інфляції,

- фактичний темп інфляції,  - очікуваний темп інфляції;

- очікуваний темп інфляції;  - фактичний рівень безробіття;

- фактичний рівень безробіття;  - природний рівень безробіття;

- природний рівень безробіття;  - коефіцієнт чутливості (адаптації) інфляції до відхилень фактичного рівня безробіття від природного рівня.

- коефіцієнт чутливості (адаптації) інфляції до відхилень фактичного рівня безробіття від природного рівня.

Особливості кривої Філіпса у монетаризмі: ↑-ня інфляції тут не є платою за ↓-ня рівня безробіття, натомість зміна безробіття представляється як результат відхилення фактичної інфляції від очікуваної. У монетаризмі немає стійкої кривої Філіпса з від’ємним нахилом, а є система кривих Філіпса.

|

|

|

Заг. ек. рівновага за монетаристами: рівновага показана як взаємодія с-ми ринків. Для ілюстрації механізму формування заг. ек. рівноваги показується перехід від одного стану до іншого у короткому періоді. Для ілюстрації того, як відновлюється заг. рівновага використана ідея монетарного імпульсу. Логіка взаємодії ринків спирається 2 фундаментальні засади монетаризму: адаптивні очікування та перманентний дохід.

Пояснення до с-ми графіків: перехід від т.1 до т.2 означає, що в результаті ↑-ня к-сті грошей формується інша структура багатства: ↑-ся попит на цінні папери та на інвестиції. Оскільки інвестиції – це частина сукупного попиту, то їх ↑-ня за інших рівних умов викликає ↑-ня цього попиту ( ).↑-ня сукупного попиту викликає ↑-ня заг. рівня цін. Унаслідок ↑-ня заг. рівня цін на товарному ринку починає діяти помилка найманих працівників, що призводить до того, що у короткому періоді під впливом адаптивних очікувань пропонується більше праці і створюється більше продукту

).↑-ня сукупного попиту викликає ↑-ня заг. рівня цін. Унаслідок ↑-ня заг. рівня цін на товарному ринку починає діяти помилка найманих працівників, що призводить до того, що у короткому періоді під впливом адаптивних очікувань пропонується більше праці і створюється більше продукту

Теорія раціональних очікувань

Вихідні положення теорії рац. очікувань: 1) ринок праці є вихідним у поясненні рівноваги. Ринок праці тяжіє до заг. рівноваги не дивлячись на те, що є інституційні обмеження у вигляді трудового законодавства і укладання трудових контактів; 2) суб’єкти рац-ні в ек-ці і вони оптимізують корисність для себе на основі рац. очікувань; 3) рац. суб’єкти можуть помилятися у своїх прогнозах, але загалом у довгому періоді вони виявляються правильними; 4) макроек-на рівновага не є статичною. Рівновага – динамічне явище, тому треба досліджувати перехід станів.

Х-ки рац. сподівань: спираються на всю інформацію з минулого, теперішнього та на розуміння ек. закономірностей; виключаються масові помилки у сподіваннях, тому рац. очікування співпадають з оптимальними значеннями очікуваних змінних;  очікувані значення змін співпадають з фактичними (сильна форма гіпотези рац. очікувань);

очікувані значення змін співпадають з фактичними (сильна форма гіпотези рац. очікувань);  , де

, де  - випадкова помилка прогнозу (слабка форма гіпотези рац. очікувань).

- випадкова помилка прогнозу (слабка форма гіпотези рац. очікувань).

|

|

|

Ринок праці. Модель міжчасового заміщення праці Лукаса-Реппінга:.

- весь час, що мають люди, крім сну і так далі;

- весь час, що мають люди, крім сну і так далі;  - робочий час;

- робочий час;  - вільний час у поточному періоді;

- вільний час у поточному періоді;  - з.п. у наступному періоді;

- з.п. у наступному періоді;  - показник еластичності, що показує в якій мірі працівник реагує на зміни з.п., ↓-чи вільний час і ↑-чи робочий.

- показник еластичності, що показує в якій мірі працівник реагує на зміни з.п., ↓-чи вільний час і ↑-чи робочий.

Коли ↑-є з.п., то люди надають перевагу роботі, а не вільному часу. Ф-ія корисності у цій моделі дає можливість пояснити, від чого залежить показник ступеня, тобто реакція показника на зміну з.п.

- внесок споживання у формування заг. корисності людини. - внесок вільного часу у формування корисності.

- внесок споживання у формування заг. корисності людини. - внесок вільного часу у формування корисності.

Принципова відмінність ринку праці у теорії рац. очікувань від ринку праці у монетаризмі полягає у гіпотезі, що помиляються не працівники, а підприємці. Це означає, що саме підприємці хибно реагують на ті події, що відбуваються під впливом змін у цінах: підприємці сприймають зростання цін як зростання цін на власну продукцію.

Ф-ція сукупної пропозиції. Виводиться із поєднання рівноваги на ринку праці та виробничої ф-ції. Відмінність полягає у тому, що монетаристи ведуть мову про адаптивні очікування а представники теорії рац. очікувань – про рац-ні. Ф-ія сукупної пропозиції – так звана ф-ія Роберта Лукаса:

- випуск у поточному і попередньому періоді; с – коефіцієнт реакції випуску на відхилення фактичних цін від очікуваних.

- випуск у поточному і попередньому періоді; с – коефіцієнт реакції випуску на відхилення фактичних цін від очікуваних.

- потенційний обсяг випуску

- потенційний обсяг випуску

У короткому періоді поточний випуск на деякий час може відхилятися від потенційного, якщо фактичний рівень цін відхиляється від раціонально очікуваних цін.

Пояснення до системи графіків: перехід від т.1 до т.2 на графіку 1 ілюструє те, що в своїх очікуваннях помиляються підприємці, у них виникає ілюзія відносного ↑-ня цін (зростання моїх цін по відношенню до загального рівня). Під впливом цієї цінової ілюзії підприємці ↑-ть попит на працю, відповідно ↑-є з.п.. Наймані працівники сприймають ↑-ня з.п. як додатковий стимул до праці. Відповідно ↑-є зайнятість. На графіку виробничої ф-ії додаткова зайнятість означає ↑-ня випуску ( ). Т. 1 і т.2 на графіку 3 утворює короткострокову ф-ію пропозиції. Довгостроковий період – період, достатній для подолання хибних уявлень. За логікою рац. сподівань у наступному періоді працівники очікують вищі ціни. За вищих цін пропозиція праці і випуск повертаються до попереднього рівня (правостороннє зрушення ЕАS: ЕАS1→ ЕАS2- ф-ія пропозиції з рац. очікуваннями) - ціни зросли, обсяги повернулись до попереднього рівня: ЕАS1→ ЕАS2,

). Т. 1 і т.2 на графіку 3 утворює короткострокову ф-ію пропозиції. Довгостроковий період – період, достатній для подолання хибних уявлень. За логікою рац. сподівань у наступному періоді працівники очікують вищі ціни. За вищих цін пропозиція праці і випуск повертаються до попереднього рівня (правостороннє зрушення ЕАS: ЕАS1→ ЕАS2- ф-ія пропозиції з рац. очікуваннями) - ціни зросли, обсяги повернулись до попереднього рівня: ЕАS1→ ЕАS2,  ,

,  . Т.1 і т.3 належать довгостроковій ф-ії пропозиції.

. Т.1 і т.3 належать довгостроковій ф-ії пропозиції.

Споживання та інвестиції. Ф-ія споживання базується на теорії перманентного доходу і прогнозному рівнянні Р. Холла. Якщо очікування рац-ні і теорія перманентного доходу вірна, то зміни споживання у часі є непередбачуваними і представляються траєкторією випадкового блукання.

Якщо споживання таке, яким його очікували, то воно має вигляд:

– схильність до споживання у поточному періоді

– схильність до споживання у поточному періоді

- коефіцієнт адаптації очікувань

- перманентний поточний дохід

- перманентний поточний дохід

Поточне споживання залежить від схильності до споживання, перманентн. доходу і тимчас. доходу.

Ф-ія інвестицій.  . Динаміка інвестицій підпорядкована невизначеності (Лукас, Прескот). Інвестиції є невизначеними, оскільки вони залежать від попиту на готову продукцію та від поточних цін. Оскільки інвестиції є ф-ією від Ре, а Ре можуть коливатися, то інвестиції є невизначеними.

. Динаміка інвестицій підпорядкована невизначеності (Лукас, Прескот). Інвестиції є невизначеними, оскільки вони залежать від попиту на готову продукцію та від поточних цін. Оскільки інвестиції є ф-ією від Ре, а Ре можуть коливатися, то інвестиції є невизначеними.

Зв’язок інфляції та безробіття. Крива Філіпса. : - фактичний темп інфляції, - очікуваний темп інфляції; - фактичний рівень безробіття; - природний рівень безробіття; - коефіцієнт чутливості (адаптації) інфляції до відхилень фактичного рівня безробіття від природного рівня.

Якщо  , то

, то

За теорією рац. сподівань крива Філіпса є вертикальною. Можливі зміни кривої Філіпса виявляються у лівосторонньому та правосторонньому зрушені внаслідок зміни природного рівня безробіття.

Заг. ек. рівновага за теорією рац. очікувань

Вихідні положення при побудові с-ми графіків: ек-ка є сукупністю ринків, учасники яких мають повну інформацію про ці ринки, але не мають інформації про заг. рівень цін; локальні ринки між собою взаємопов’язані і тому ті процеси, що почалися на окремих ринках, пізніше охоплюють всю ек-ку; с-ма графіків дає можливість показати динамічну рівновагу – перехід від одного стану до іншого. Зміни відбуваються під впливом неочікуваних змін грошової пропозиції. Ці неочікувані зміни спричиняють зрушення в реальних величинах. Неочікуваність змін для ринкових суб’єктів втілюються в уявленнях, що зросли відносні ціни. При цьому вони вважають,.що заг. рівень цін залишився незмінним.

- ціни на окремих ринках;

- ціни на окремих ринках;  - заг. рівень цін

- заг. рівень цін

У поясненні заг. рівноваги є 2 рівні: локальний (пояснення окремих рівнів: попит на цінні папери – заощадження, пропозиція цінних паперів - інвестиції) та загальний.

Заг. рівновага: 1) локальний рівень - відбуваються несподівані зміни грошової пропозиції. Зростання пропозиції грошей спричиняє зростання реальних касових залишків (М/Р),  - попит на окремих локальних ринках; зростання цін на окремих ринках -

- попит на окремих локальних ринках; зростання цін на окремих ринках -  ; виникає розрив між попитом і пропозицією, бо зростання цін сприймається виробниками як поштовх щоб виробляти більше продукції; попит на цінні папери корелюється з поняттям заощаджень, а пропозиція з інвестиціями (

; виникає розрив між попитом і пропозицією, бо зростання цін сприймається виробниками як поштовх щоб виробляти більше продукції; попит на цінні папери корелюється з поняттям заощаджень, а пропозиція з інвестиціями ( ); скорочення ставки відсотка на локальному фін. Ринку; 2) загальний рівень - зростання інвестицій; зростає сукупний попит; зростає заг. рівень цін, що зумовлено помилкою підприємців, це спричиняє зростання попиту на працю, і зростає реальний ВВП.

); скорочення ставки відсотка на локальному фін. Ринку; 2) загальний рівень - зростання інвестицій; зростає сукупний попит; зростає заг. рівень цін, що зумовлено помилкою підприємців, це спричиняє зростання попиту на працю, і зростає реальний ВВП.

Заг. особливість пояснення рівноваги: рівновага на загальнонаціональному рівні пояснюється з позицій рівноваги на локальних ринках; рівновага пояснюється з позицій відносних цін і помилки суб’єктів стосовно цих відносних цін.

Пояснення до с-ми графіків: перехід від т.1 до т.2 на всіх графіках ілюструє зміни у короткому періоді. Вони відбуваються на рівні ек-ки як цілого і є результатом тих процесів, які почалися раніше на локальних ринках і були спричинені неочікуваним грошовим імпульсом. ↑-ня випуску У за графіком виробничої функції – наслідок хибного сприйняття виробниками ↑-ня заг. рівня цін як зростання цін лише локального рівня (тобто як збільшення відносних цін).

2. Макроекономічна модель нових кейнсіанців

Модель виникла у 70-90-ті рр ХХ ст – період нових кейнсіанців, як компроміс між неокласиками і кейнсіанцями. Неокейнсіанство – фундаментальні підвалини кейнсіанства з мікроекономічним фундаментом

Факти, що зумовили неокейнсіанство:

1.У більшості галузей, у т.ч. США, ціни формувалися не на основі граничних витрат, а були вищими. (Недієвість класичних ринкових механізмів)

2.В ек-ках розвинених країн спостерігалися досить очікувані зміни грошової сфери при короткострокових коливаннях в ек-ці. (Недосконалість пояснення монетаристів)

3.Ціни формувалися не за схемою адаптивних і раціональних сподівань

Особливості неокейнсіанців:

1.Ціни в ек-ці жорсткі, а отже нееластичні. Вони у більшій мірі визначаються окремими фірмами і профспілками, ніж «вальрасіанським» механізмом

2.Інформація у суспільстві є асиметричною і неповною. Один знає більше ніж другий за рахунок інститутів: профспілки і фірми-монополісти

3.Випуск і зайнятість у більшій мірі формуються сукупними витратами, ніж дією ринкових цін

4.Ек. суб’єкти є раціональними, але ця раціональність ОСОБЛИВА, ніж та, що у теорії рац. сподівань. Вона пов’язана з інституційними змінами: монополізм інсайдерів і аутсайдерів.

Ринок праці

· модель Шапіра-Стіглиця

· модель Ліндбека-Сновера

Особливості:

1. Врахування т.з. «ефективної» з/п

2. Ідея «вимушеного безробіття»

Особливості спричинені недосконалістю ринку праці. А також існують і інші чинники, ніж попит і пропозиція

Модель ефективної зарплати Шапіра-Стіглиця

Вихідні припущення:

1.Асиметричність інформації між підприємцями і працівниками. (Під-ці не можуть вірно оцінити граничний продукт праці без додаткових витрат)

2.Ризик несумлінної поведінки найманих працівників. (Намагання ухилитися від трудових обов’язків)

3.Загроза звільнення не є стимулом для правильної поведінки. Стимул – це з/п.

4.Попит на працю – це функція граничної продуктивності праці.

Очікувана цінність праці –

- для сумлінних працівників

- для сумлінних працівників

- для несумлінних працівників

- для несумлінних працівників

W - з/п

e - витрати сумлінних працівників, пов’язаних з чесним виконанням обов’язків

b - імовірність звільнень, що мають ринкову природу і не пов’язані з сумлінністю

q - імовірність звільнень за несумлінне виконання обов’язків

та

та  , за умови

, за умови  .

.

Очікувана цінність роботи для сумлінних вища ніж для несумлінних

Мінімальне значення з/п, що задовольняє другу нерівність і визначає ефективну з/п

Графік. Рівновага на ринку праці

NSC - функція відсутності ухилень від роботи. Вона потрібна для пропозиції праці, але:

1.Якщо ефективна з/п Wef забезпечує неухилення від роботи, то вона має бути вищою за рівноважну W*.

2.Якщо Wef > W*, то виникає безробіття, яке називається «вимушеним».

Вимушене безробіття = L* - Lef

Пояснення до графіку:

1. Якби не було ухилень, то зайнятість була б на рівні L*, а з/п W*.

2. Оскільки з/п завищується до рівня Wef і функція NSC лівіше, ніж звичайна пропозиція, то завжди існуватиме вимушене безробіття в обсязі L* - Lef.

Модель інсайдерів-аутсайдерів Ліндбека-Сновера

1) У структурі пропозиції праці є 2 елементи: пропозиція

- Інсайдерів – працівники, що мають професійну підготовку, об’єднані в профспілки і мають ринкову владу

- Аутсайдерів – не мають проф. підготовки і не об’єднані

2) Для підприємця заміна інсайдера пов’язана із значною плинністю кадрів.

3) Існування витрат плинності спричиняє завищення з/п для інсайдерів, як запобіжних захід, щоб інсайдери не пішли з роботи

4) Під-ці не можуть перекласти витрати плинності на інсайдерів, бо вони об’єднані у профспілки

5) За рахунок існування інсайдерів, втрачають роботу аутсайдери.

Таким чином пропозиція праці обмежується на ринку пропозицією інсайдерів.

Графік. Рівновага ринку праці з врахуванням інсайдерів

- пропозиція, яка могла б бути, якби не ринкова позиція інсайдерів

- пропозиція, яка могла б бути, якби не ринкова позиція інсайдерів

- пропозиція лише інсайдерів, (1) які стоячи перед вибором: більша зайнятість для всіх або власна вища з/п, обирають вищу з/п

- пропозиція лише інсайдерів, (1) які стоячи перед вибором: більша зайнятість для всіх або власна вища з/п, обирають вищу з/п

(2) При завищені з/п інсайдери пропонують на рівні  . Аутсайдери могли б додати пропозицію до

. Аутсайдери могли б додати пропозицію до  . Але під-ці при завищенні з/п можуть прийняти лише . Вимушене безробіття: -.

. Але під-ці при завищенні з/п можуть прийняти лише . Вимушене безробіття: -.

Загальний підсумок по ринку праці:

1. У обох випадках механізм ринку праці пояснюється з існуванням явища вимушеного безробіття і завищеної з/п.

2. Конкретна причина існування вимушеного безробіття і завищеної з/п

· Шапіро-Стіглець – ризик ухилення від роботи

· Ліндбек-Сновер – ринкова влада інсайдерів

Функція пропозиції

Рівняння функції пропозиції:

У неокейнсіанській функції пропозиція як і у неокласиків пояснюється з рівнянням цін. Але логіка виведення зовсім інша.

Основні кроки виведення функції пропозиції:

1. Врахування зв’язку між рівнянням цін і з/п за спрощеним варіантом теорії надбавки

- надбавка на нормальні витрати при визначенні ціни

- надбавка на нормальні витрати при визначенні ціни

Теорія: Витрати формуються за принципом «витрати плюс»

2. Представити з/п як функцію від рівняння безробіття (як Філіпс)

- функція від рівня безробіття та ін. чинників

- функція від рівня безробіття та ін. чинників

3. Визначення рівня безробіття через спрощену виробничу функцію: Y = E

Обсяг продукту залежить від зайнятості

, де

, де  - продуктивність

- продуктивність

Центральною ідеєю фун-ції пропозиції є уявлення про особливий механізм формування цін не як ринкових. При цьому встановлення цих цін відбувається за правилом «сума витрат (змінні витрати) + надбавка до змінних витрат»

Визначальна роль – прайс-сеттерів, які монопольно встановлюють ціни.

Модель пропозиції в економіці з жорсткими цінами

Вихідні положення:

1. Фірми-виробники у більшій мірі реагують на відносні ціни ніж на абсолютний рівень цін ( )

)

2. Фірми миттєво не реагують на зміни попиту. Якщо реакція і є, то дуже повільна, завдяки інституційним чинникам:

· існування контрактів стосовно цін, які не можна змінити

· рішення щодо зміни цін формується із врахуванням загального індексу цін і загального рівня доходів (Y)

3. Ек-ка представлена 2-ма групами фірм:

· (І) фірми, що реагують одразу на зміни попиту

· (ІІ) фірми, що не реагують одразу, а керуються власними очікуваннями

Алгоритм формування цін для фірм І групи, що реагуютьодразу на зміни попиту

Y - фактичний дохід споживачів

Y* - потенційний дохід

k - коефіцієнт залежності

(Y - Y*) - зміна попиту

Алгоритм формування цін для фірм, які повільно реагують на зміну попиту

Ye - очікувані ними доходи

s - частка цін з жорстким ціноутворенням

1 – s - частка фірм, які швидко реагують

Якщо  , а

, а  ,

,

то

Висновки:

1. За умови жорсткого ціноутворення, властивого частці фірм, зв’язок між випуском (Y) та загальним рівнем цін (Р) залишається прямим

2. Відхилення фактичного випуску від потенційного спричиняється відхиленням очікуваних цін від фактичних

Неокейнсіанська функція споживання

1. Відображає взаємовідносини 3х суб’єктів: домогосподарств, підприємців, держава

2. Споживання раціоноване по зайнятості ( ). Домогосподарства формують споживчі витрати з урахуванням їхньої можливої зайнятості.

). Домогосподарства формують споживчі витрати з урахуванням їхньої можливої зайнятості.

Домогосподарства:

Wt - з/п поточного періоду

Підприємці:

Pt - ціни поточного періоду

Prt-1 - прибутки попереднього періоду

Держава:

Mt-1 - грошова маса попереднього періоду

Tt - податки поточного періоду

Неокейнсіанська функція інвестицій

(модель Стігліца-Вейса)

Інвестиційна ф-ція виводиться з таких особливостей фінансового ринку:

1. Позичальники інформовані краще ніж кредитори щодо:

· прибутковості (доходності інвестицій)

· ризику неповернення боргів

2. Кредитори враховують можливість ненадійного позичальника, але можуть зробити хибний вибір

3. Кредитори змушені оцінювати ризик неповернення боргу і можуть мінімізувати ті угоди, які є найбільш ризикові

Раціонування – обмеження ризикових угод на фінансовому ринку

Припущення:

1. Фінансовий ринок конкурентний

2. Кожен учасник ринку намагається максимізувати свій дохід:

- Позичальник – обирає певний інвестиційний проект і співвідносить дохідність проекту і виплати за кредит

- Кредитор – співвідносить величину ставки % і ризик неповернення боргу

Центральна ідея: Ставка %, яка забезпечує максимум прибутку не обов’язково врівноважує попит і пропозицію на ринку.

І Функція прибутку кредитора за реальної ставки %

Функцій нелінійна. Максимум – при ставці % re

Якщо вимагати більшу ставку за re, то прибуток кредитора може зменшуватися через ризик неповернення боргу частиною несумлінних платників. Пропозиція кредиторів формується на основі власних уявлень кредитора (уявляє re)

ІІ Взаємодія пропозиції кредиті IS і попиту на них ID

Кредитори, що врахували ризик, встановлять ставку re, але:

Частина боржників готові брати кредит за більш високою re.

Виникає надлишок попиту на кредитні ресурси ( ).

).

re - не є рівноважною у класичному розумінні, а у тому сенсі, що вона враховує очікування кредитора і боржника

Система рівнянь фінансового ринку, яка пояснює логіку відносин на ньому

R - віддача від реалізації інвестиційного проекту

D - сума виплат кредитору

- показник імовірності певного рівня віддачі при здійсненні інвестиційного проекту

- показник імовірності певного рівня віддачі при здійсненні інвестиційного проекту

r - ставка % за кредит у процесі раціонування

K - обсяг кредиту

PrK - прибуток кредитора

- імовірність неповернення кредиту позичальником

- імовірність неповернення кредиту позичальником

Системі не вистачає рівняння IS = ID, що робило би її закритою, тому що ставка % не гарантує рівності пропозиції і попиту.

Зв’язок інфляції і безробіття

1. Нееластичність цін

2. Не нейтральність грошей = вплив на загальний рівень цін

Не традиційність зв’язку інфляції і безробіття пояснюється їхньою увагою до явищ.

Гетерозис – природне безробіття не є сталою величиною, коли у період кризи безробіття зростало, то при поверненні на передкризові показники і зростання ек-ки, то безробіття не поверталося до того ж рівня.

В основі:

· На рівень безробіття суттєво впливають рішення фірм і рішення інсайдерів

· Безробіття представлене 3ма основними параметрами.

Формула природного безробіття:

N - влада інсайдерів

c - коефіцієнт еластичності з/п за рівнянням безробіття (скількома одиницями з/п мали б поступитися інсайдери якби захотіли зменшити безробіття на 1%)

- надбавка до витрат за моделлю «витрати плюс»

Загальна економічна рівновага

Модель Барро-Гроссмана-Малінвуда

Вихідні припущення:

1. В економіці три суб’єкти, які прагнуть максимізувати корисність: домогосподарства, фірми, держава. Є три ринки: товарний, ринок праці, грошовий.

2. Оптимізація корисності досягається між виборами трьох замінників: споживання, вільний час (обернений до зайнятості), заощадження (= )

)

3. Поведінка суб’єктів пояснюється гіпотезою подвійного рішення Клоувера: Економічні суб’єкти оптимізують власну корисність спочатку орієнтуючись на уявні ціни і обсяги виробництва, а потім корегують їх із урахуванням фактичних цін і обсягів.

4. Узгодження (балансування) між ринками не обов’язково передбачає рівноважні ціни.

Новації:

1. Раціонування – кількісне обмеження на одному ринку з урахуванням фактичного параметру на іншому

2. Квазірівновага – узгодження різних ринків за умови нерівноважних цін при раціонуванні.

Сам факт раціонування передбачає, що ринкові параметри (зайнятість, з/п, споживання…) стають ефективними.

Основні параметри раціонування:

1.Обмеження споживання відповідно до можливостей зайнятості ( )

)

2.Залежність пропозиції праці від споживання

3.Обмеженість попиту на працю можливістю отримати дохід

4.Обмеженість доходу можливою зайнятістю

Пояснення:

Пояснення:

Уся площина – різні варіанти співвідношення з/п і товарних цін. Тільки у т.1 маємо таке співвідношення з/п та товарних цін на всіх ринках. Усі інші точк передбачають нерівноважні ціни. При цьому характер нерівноваги залежить від того, у який сегмент площини ми потрапимо.

А – Неокласичне безробіття

| Товарний дефіцит | YD > YS |

| Кон’юнктурне безробіття | NS > ND |

В – Кейнсіанське безробіття

| Надлишок пропозиції на товарному ринку | YS > YD |

| Надлишок пропозиції на ринку праці | NS > ND (а на графіку ND > NS)???????? |

С –Пригнічена інфляція

| Надлишковий попит на товарному ринку | YD > YS |

| Надлишковий попит на ринку праці | ND > NS |

Д – Недоспоживання (сукупність точок на вертикальній лінії)

| Фактичні ціни більші за рівноважні | P > P* |

| Фактичні зарплати менші від рівноважних | W < W* |

Можливо, коли виробництво відбувається у запаси.

У кожній області своє раціонування, своє співвідношення ринків, балансування ринків без рівноважних цін.

Область А

Причиною розбалансування є підвищення з/п до W1

Це спричинило: скорочення попиту, збільшення пропозиції, розрив між попитом і пропозицією () (1)

Це спричинило: скорочення попиту, збільшення пропозиції, розрив між попитом і пропозицією () (1)

Оскільки є надлишок пропозиції, т.т. частина ресурсів не використовується, виникає дефіцит на товарному ринку () (3).

Графік 2 зв’язує ресурсний і товарний ринки.

Узгодження – надлишок пропозиції праці дефіциту товарного ринку

Область B

Причини змін – зменшення сукупного попиту.

Відображається ламаною LD

Виникає

Надлишок товарів ( ) (3)

) (3)

Нестача попиту

Надлишок попиту на ринку праці (1)

Узгодження – надлишків.

Без рівноважних цін.

Область C

На обох ринках ціни нижчі за рівноважні.

Виникає:

Дефіцит товарного ринку

Дефіцит ринку праці

Область D

Ціни товарів є вищими за рівноважні. З/п нижчі за рівноважні.

Виникає:

Дефіцит трудових ресурсів (1) (який обмежує ринок виробництва, але так як товарні ціни завищені, то навіть за обмеженого випуску частина продуктів не реалізується)

Надлишок на товарному ринку () (2)

Побуова графіків потрібна для практичних висновків, в якій області і яким чином слід регулювати ек-ку фінансово-кредитними інструментами.

Застосування:

Перевірка ідеї «майже раціональності» для України, бо виникли особливі інститути:

1) Монополізм

2) Інституційні обмеження (існує брак законодавства і традицій економічного життя, що не дає можливості ринку функціонувати як ринку)

3) Відсутність парето-оптимальності (невідповідність між загальною для всієї економіки оптимальність та оптимальністю окремих економічних суб’єктів)

Висновки: Марна справа шукати зв’язок між динамікою реальних і очікуваних величин, бо динаміка реальних є хаотична, спричинена інституційними обмеженнями. Тому треба шукати зв’язок між самими очікуваннями.

Гіпотеза «Існування перехресних очікувань» = залежності одних очікувань від інших.

Значна (77%) залежність між очікуваннями динаміки безробіття та споживчими настроями. Існування в українській економіці феномену Раціонування (залежність споживання від можливостей працевлаштування)

Узагальнюючий індекс економічних очікувань – враховує очікування суб’єктів щодо особистого матеріального становища та розвиту всієї країни протягом наступних 1-5 років.

Результат:

1.Зв’язок між узагальнюючим індексом та індексом споживчих очікувань (коефіцієнт кореляції 0,41)

2.Між узагальнюючим індексом та індексом безробіття. (коефіцієнт кореляції 0,61)

Тема 3. Модель IS-LM-BP

Модель Мандела-Флемінга як передвісник IS-LM-BP.

Першою моделлю в якій послідовно пояснюється модель внутрішньої та зовнішньої рівноваги була модель Мандела, а саме моделі вказані у трьох статтях 60-х років.

Модель Дорнбуша=модель Мандела-Флемінга.

Умови моделі:

1.??????;

2. ціни незмінні;

3. передбачається абсолютна ліквідність капіталів, що втілюється в тому що вітчизняна і світова ставка % вирівняна;

4. рух товарів і капіталів у зовнішніх умовах опосередкований обмінним курсом.

Впливові змінні: дохід – Y, ставка %- i, валютний курс - q.

М. М.-Ф. дає можливість пояснити: 1. механізм загальної рівноваги, яка формується в результаті взаємодії внутрішньої і зовнішньої рівноваги; 2. ефективність фінансової, зовнішньоекономічної та грошової політик.

Зміст моделі:

IS: Y=C(Y-T)+I(i)+NX(q), Y=ά(A-bi+nq)=(A-bi+nq)*(1/(1-c’(1-t)),

Де ά – витратний мультиплікатор; t – агрегована податкова ставка (T/Y); b – коефіцієнт еластичності доходу за змінами ставки %; n – коефіцієнт еластичності доходу за змінами курсу валюти.

LM: (M/P)S=(M/P)D(Y,i), M/P=kY-hi → Y=((M/P)+hi)/k,

h-грошова база, k-попит на гроші за прод. пропозиція = попиту на гроші.

i=i* існує абсолютна мобільність капіталу.

Відмінність IS -LM від звичайної моделі:

1. чистий експорт тут поданий як такий, що залежить від курсу валюти (передбачається, що від курсу залежить тільки експорт). NX=Ex-Im= +nq-

+nq- =

= +nq. Зв'язок між NX та q є оберненим. (1$=5.2UAH, в даному випадку зростання –девальвація).

+nq. Зв'язок між NX та q є оберненим. (1$=5.2UAH, в даному випадку зростання –девальвація).

2. система стає замкненою завдяки i=i* - це означає, що мала відкрита економіка сприймає світову ставку % як задану → вплинути на неї не може.

Графічний аналіз моделі координати (Y,q) передбачає задану незмінність %. (і=const).

|

Перевага: можна показати вплив різних режимів валютного курсу на загальну рівновагу та ефективність 3-х політик (фін, зовнеконом, грош.).

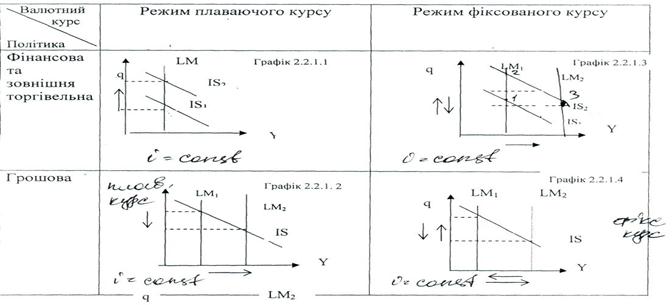

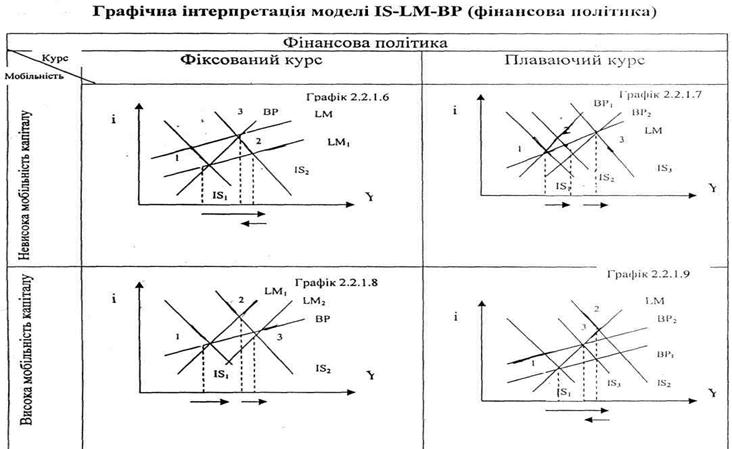

Графік 1 ілюструє результати впливу ЕК-ки за плаваючого курсу.

G↑(T↓)→AD↑(сукупні видатки)→Y↑→i↑→I+↑(іноземні інвестиції)→ q↑(ревальвація) →NX↓→Y↓

Особливість полягає у тому, що зростання ставки % під впливом більших державних видатків за умови абсолютної мобільності капіталів спричиняє притік іноземних інвестицій → ревальвація курсу → зменшення чистого експорту і повернення ВВП до попередніх обсягів.

За припущення про стримання імпорту зовнішньою політикою.Im↓→NX↑→AD↑→Y↑→i↑→ I+↑→ q↑→NX↓→Y↓Торговельні обмеження стимулюють експорт, але Y вкінці незмінний. Таким чином безперспективними є торговельні обмеження.

Графік 2

M↑→ (M/P)↑→i↓→I+↓→q↓→NX↑→AD↑→Y↑

Логіка ґрунтується на ідеї здешевлення ставки %, зменшенні вітчизняної у порівнянні зі світовою, щ спричиняє відтік іноземних інвестицій, зменшення курсу валюти (девальвація) і зростання чистого експорту як елементу сукупного попиту з відповідним збільшенням Y.

Графік3

При фіксованому курсі Центральний Банк зобов’язується відреагувати у такий спосіб, щоб курс валюти повернувся до фіксованого рівня.

(1). G↑(T↓)→AD↑→Y↑→i↑→I+↑→ q↑

(2). M↑→ (M/P)↑→i↓ →q↓(повернення до попереднього рівня)→NX↑→Y↑ - активна дія ЦБ щодо q.

Зовнек. політика так само реалізується у збільшенні обсягів ВВП, але оскільки вона пов’язана з обмеженням імпорту, то крім зростання ВВП маємо ще один позитив – збільшення чистого експорту. Це відрізняє зовн-торг політику при плаваючому курсі, де чистий експорт зростає, а потім спадає та зовн-торг політику –при фіксованому курсі, де він зростає.

Графік 4

При фіксованому режимі ЦБ в принципі не може бути ініціатором змін, що спричиняють зменшення курсу. Для повернення ситуації до попереднього стану ЦБ використовує валютні резерви. Негатив: зменшення валютних резервів.

|

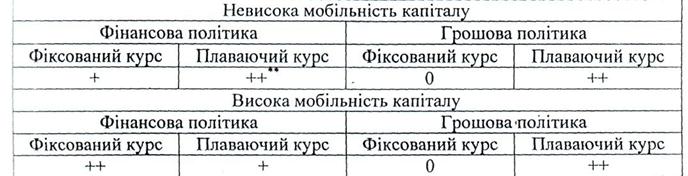

Висновки у підсумковій таблиці: 0 –нейтрально; + позитивний результат; - негативний.

З точки зору Y грошова політика є ефективною при плаваючому курсі, а фінансова і зовн-торг – при фіксованому. (Мандел+Флемінг).

За будь-якого режиму валют курсу одна з політик –неефективна, щоб зробити 2 політики ефективними треба мати режим єдиної валютної зони.

2. Зміст та висновки для практики державного регулювання моделі IS-LM-BP.

Умови моделі: 1. мала відкрита економіка у короткому періоді, 2. ціни незмінні, 3. зовнішня рівновага ілюстрована лінією платіжного балансу ВР, яка передбачає, що ВР=0, 4. зміна доходу У впливає на платіжний баланс лише через імпорт, 5. враховуючи те, що сальдо платіжного балансу впливає на курс: від’ємне сальдо породжує девальвацію; позитивне-ревальвацію,6. передбачається існування різної мобільності капіталу: низької та високої мобільності, абсолютної мобільності та абсолютної не мобільності.

Припущення: різна реакція платіжного балансу через перелив капіталів на відхилення вітчизняної ставки % від світової.

Зміст моделі: дає можливість пояснити формування загальної (внутр+зовн) рівноваги з врахуванням не лише зовнішньої торгівлі, а й рахунку руху капіталу у платіжному балансі.

Впливові змінні: дохід – Y, ставка %- i, валютний курс - q.

IS: Y=C(Y-T)+I(i)+NX(q,Y), Y=ά(A-bi+nq)=(A-bi+nq)*(1/(1-c’(1-t)+m’), m’=∆Im/∆Y

Де ά – витратний мультиплікатор; t – агрегована податкова ставка (T/Y); b – коефіцієнт еластичності доходу за змінами ставки %; n – коефіцієнт еластичності доходу за змінами курсу валюти, m’- гранична схильність до імпорту.

LM: M/P=kY-hi, h-грошова база, k-попит на гроші за прод.

BP: NX+KAB=0, + m’Y +  +l(i-i*)=0, нульове сальдо, KAB- рахунок руху капіталу.

+l(i-i*)=0, нульове сальдо, KAB- рахунок руху капіталу.

Y=(-- -l(i-I*))/m’. l- коефіцієнт еластичності рахунку капітальних операцій, а відтак і платіжного балансу від різниці між вітчизняною і світовою ставками %.

ВР може мати різні розміщення в координатах ставки ↑% та У→.

│абсол немобільн;― абсол мобільн; ⁄ низька мобільн; ~ - висока мобільн.

Нахил ВР відображає залежність платіжного балансу через КАВ від різниці між вітчизняною і світовою ставками %. Точки, що знаходяться на ВР – комбінації У та і, які передбачають, що платіжний баланс зводиться до нульового сальдо. Всі точки праворуч – від’ємне сальдо платіжного балансу. (Y↑ →m↑→”-”); ліворуч – додатне сальдо. Лінії ВР можуть зрушуватись: правостороннє зрушення-девальвація (знецінення валюти), лівостороннє – ревальвація.

Чинники руху праворуч: 1. зростання світової ставки %. 2. зменшення цін на закордонні товари в порівнянні з вітчизняними цінами. 3. під впливом відносного скорочення доходів іноземців.

Матрицю умов моделі IS-LM-BP у порівнянні з моделлю Мандела-Флемінга вводиться: додаткова умова – мобільність капіталу.

Розглядається умова невисокої та низької мобільності і враховується: - політика, яка спричиняє зміни у загальній рівновазі; - мобільність капіталу, що впливає на рівновагу через платіжний баланс; - режим формування валютного курсу. Режим впливає на обсяги У.

Фінансова політика

6. Стимулювання фін політики + невисока мобільність капіталу +фіксований вал курс.(пр. України)

Y зростає, але певні процеси нейтралізують зростання., а саме дії НацБанку, який за режиму фіксованого курсу змушений змінити і повернути курс національної валюти до початкового рівня, якщо він змінився.

G ↑→AD↑→Y↑→Im↑→BP<0→q↓

Стимулююча фінансова політика, яка спричиняє зростання Y та зростання Im призводить до від’ємного сальдо платіжного балансу BP<0 → девальвація валюти.

Девальвації валюти можна запобігти змінами і. НБ зменшує пропозицію грошей.

M↓ →q↑→ i↑ →I↓→AD↓→Y↓

Для ревальвації курсу валюти зменшують пропозицію грошей, а тому під впливом зменшення AD зменшується Y.

8. Фінансова політика + високий курс + висока мобільність.

Відмінність полягає у тому, що основний вплив фінансової політики стосується не чистого експорту, а рахунку капітальних операцій. Бо більший вплив на платіжний баланс має ставка %.

NX+KAB=BP

G↑→AD↑→Y↑→i↑→KAB↑→BP>0→q↑

M↑→q↓→ NX↑→Y↑

Відмінність ситуації з високою мобільністю капіталу у порівнянні з ситуацією при низькій мобільності полягає у тому, що немає часткової нейтралізації позитивних результатів по Y у зв’язку з діями НБ, який повертає курс до попереднього рівня.

7. Фінансова політика + плаваючий курс + невисока мобільність капіталу.

В результаті фінансового регулювання точка 1 → точка 2.

G↑→AD↑→Y↑→Im↑→BP<0→q↓

Точка 2 праворуч ВР → BP<0

q↓→ NX↑→ AD↑→Y↑

другий логічний ланцюжок пояснює перехід до IS3

паралельно відбувається балансування платіжного балансу завдяки його впливу через чистий експорт на платіжний баланс. q↓→ NX↑→BP=0

9. Фінансова політика + плаваючий курс + висока мобільність капіталу.

Результат фінансового впливу і реакція платіжного балансу.

q↑→ i↑ → KAB↑→BP>0 (т.2 ліворуч від ВР)

BP>0→q↑↓→ NX↓ функція витрат зсувається ліворуч і позитивний результат від фінансового регулювання дещо змінюється q↑→ Y↓→BP=0

Відбувається зрушення лінії BP, оскільки за правилом побудови ревальвація – це зрушення ліворуч, то загальна рівновага як результат зовнішньої і внутрішньої встановлюється в точці 3, що ліворуч від точки

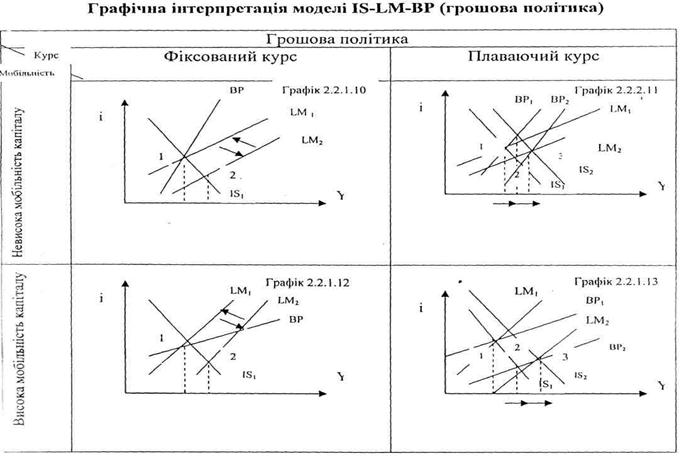

2. ГРОШОВА ПОЛІТИКА

Суть графіків 10 і 12 полягає у відображенні того, що активна грошова політика при фіксованому курсі є практично неможливою. (підтримка курсу валют → боргова криза).

Якщо за певних особливих причин ЦБ став джерелом цих змін, то відновлення ситуації – повернення до попереднього курсу буде відбуватись за рахунок продажу іноземної валюти з резерву.

Точка 2 – праворуч від ВР, отже, BP<0.

Відмінність при ситуації з високою мобільністю капіталу полягає в том, що тут буде відбуватись суттєвий відтік капіталу з країни під впливом зниження ставки %.

Графіки 11 і 13 Вплив грошової політики на продукт за логікою кейнсіанського ефекту: більша MS→i↓→ Y↑. (M/P) →i↓→ Y↑→AD↑→Y↑→Iтр.↑→BP<0→q↓

Зміна розташування IS: q↓→ NX↑→ AD↑→Y↑

За правилом побудови BP девальвація – зсув праворуч. q↓→BP=0

Між графіками відмінність у тому, що при високій мобільності капіталу девальвація, що спричинена від’ємним сально ВР повинна бути більшою, бо зміни ставки % більше вплинуть на курс валюти через те, що вона сильніше впливає на ВР.

|

|

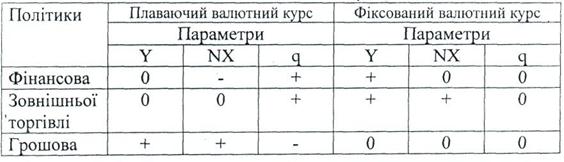

Дуже ефективною є: 1. фінансова політика, невисока мобільність, плаваючий курс; 2. фінансова політика, висока мобільність, фіксований курс; 3. грошова політика, невисока мобільність, плаваючий курс; 4. грошова політика, висока мобільність, плаваючий курс.

За плаваючого курсу обидві політики є ефективними тоді як при фіксованому курсі ефективною є лише фінансова політика.

Мобільність капіталу справляє вплив лише на фінансову політику тоді як грошова політика не реагує на зміни мобільності капіталу.

Для фінансової політики результати якої пов’язані з мобільністю капіталу спостерігається підвищення ефективності за фіксованого курсу і навпаки, зменшення ефективності при плаваючому курсі.

Загалом для країни краще плаваючий курс, бо робить ефективною грошову політику.

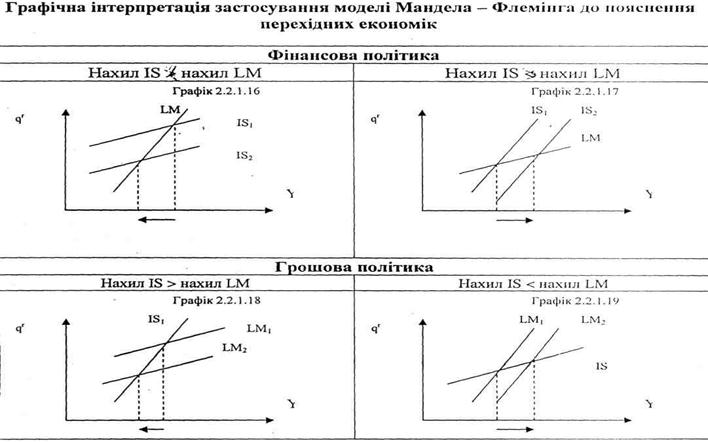

Дискусія навколо моделі IS-LM-BP (формально дискусія щодо IS-LM)

«ЗА»:1.модель дає можливість показати відмінність впливу грошової і фінансової політики; 2. висновки моделі підтверджуються в сучасних умовах (в країнах з перехідною економікою і такою, що розвивається переважно спостерігається режим фіксованого валютного курсу).3.модифікація (пр. дослідження Девіза Рошера). У нашій моделі уряд таргетує визначену кількість грошей в обігу. В сучасних розвинених економіках ні таргетування кількості грошей, ні інфляції. Рошер вводить МР- модифіковане LM, що враховує таргетування і реал. , за правилом її узгодження з інфляцією і випуском.

Нездійснені умови моделі IS-LM-BP для перехідної економіки.

- автоматичне встановлення і на світовому рівні;

- ставка і суттєво не впливає на формування І (залежить від ризиків І);

- незмінність цін відсутня у перехідних економіках. (Рреал≠Рном).

Нові умови: 1. відносне відставання фінансового ринку від усіх інших, невисока еластичність І за і;

2. реакція І не на зміни і, а на дохідність капіталовкладень. Висока віддача від І пов’язана з курсовм валюти, при ревальвації національної валюти дохідність підвищується, девальвації- знижується.

3. в перехідних економіках в більшій мірі діє трансакційний мотив попиту на гроші, ніж спекулятивний. Є особлива частина MD-попит на іноземну валюту (готівкові операції в іноземній валюті).

Отже, IS: Y=ά(A-cqr+pqr), с –коеф залежн між q та Y через i; р- коеф залежн між q таY через NX.

LM: (M/P)=MD=kY- l qr; → Y=(1/k)*(M/P)+qr*(l/k)

Функція IS з врахуванням зроблених припущень стає висхідною.Відмінності реакції фінансової і грош сфер на зміни реал курсу національної валюти (відмінність нахилу IS і LM).

Висновки:1. якщо стимулююча фін політика, то позитивні результати по У маємо тоді, коли фін сфера більше реагує на зміни курсу валюти; 2. Грошова політика більш ефективна тоді, коли грош сфера сильніше реагує на зміни курсу

LM: Y=((1/k)*(M/P))+qr *(l/k); l/k- еластичність Y по qr у грош сфері;

IS: Y=άA- qrά(c-p)=άA-άd*qr. άd- еластичність Y по qr у фін сфері.

l/k та άd заходяться у співвідношеннях (з різними кутами нахилу на графіках).

Якщо l/k>άd ефективна фінансова політика;l/k<άd –ефективна грошова політика.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1259; Нарушение авторских прав?; Мы поможем в написании вашей работы!