КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

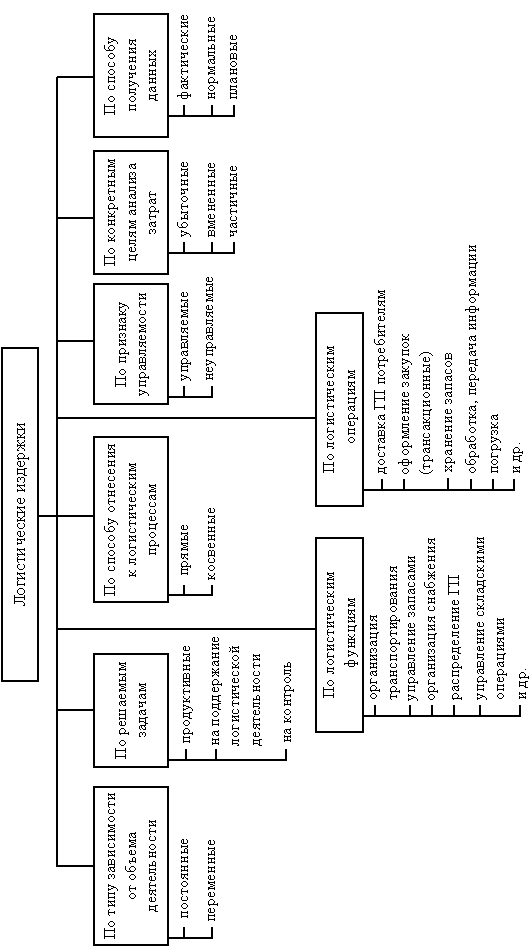

Логистические издержки

|

|

|

|

Производительность

Этот показатель – один из наиболее широко используемых. Выделяют несколько типов производительности:

· общая производительность – отношение общей пропускной способности к общему количеству использованных ресурсов. Недостатки: использование денежных единиц измерения для сопоставления числителя и знаменателя, что приводит к зависимости от бухгалтерских приемов; трудности точного определения значений для всех используемых составляющих, особенно нематериальных, таких как квалификация сотрудников, состояние окружающей среды, репутация фирмы и т.д.; невозможность выделения наиболее важных факторов;

· частичная производительность – отношение общей пропускной способности к числу единиц конкретного использованного ресурса, а именно

- производительность оборудования: число рейсов фургона; вес груза, перевезенного грузоподъемником; расстояние, которое пролетел самолет;

- производительность труда: число доставок продукции на одного сотрудника; число перевезенных тонн за одну смену; число заказов, отгруженных за час работы;

- производительность капитала: число хранящейся продукции на каждую денежную единицу инвестиций; число доставок на каждую единицу капитала; пропускная способность на каждый рубль, инвестированный в оборудование;

- энергетическая производительность: число доставок на литр топлива; объем хранимой продукции на киловатт-час электроэнергии; добавленная стоимость на каждую денежную единицу, затраченную на единицу энергии.

Логистические затраты (издержки) – это сумма всех затрат, связанных выполнением ЛО: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение ГП, отгрузку, внешнюю транспортировку, а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках.

|

|

|

Классификация логистических затрат приведена на рис. 4.1.

Прямые затраты могут быть непосредственно отнесены на продукт, услугу, заказ или другой конкретный носитель. Косвенные затраты могут быть непосредственно отнесены на носитель только с помощью выполнения вспомогательных расчетов.

Регулируемые издержки – издержки, которыми можно управлять на уровне центра ответственности (подразделения). Нерегулируемые издержки – издержки, на которые из центра ответственности повлиять нельзя, поскольку эти издержки регулируются на уровне компании в целом или во внешнем звене (на другом предприятии) ЛЦ.

Продуктивные затраты – затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить. Затраты на поддержание логистической деятельности сами по себе не создают ценности, но они являются необходимыми, например, затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции. Затраты на контроль – затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей.

| Рис. 4.1. Классификация логистических издержек |

Убыточные затраты – затраты на работы, которые не дают полезных результатов (простой, ожидание). Вмененные затраты (затраты упущенных возможностей) характеризуют упущенную выгоду, потерю прибыли от того, что ресурсы были использованы определенным образом, что исключило применение другого возможного варианта. Частичные затраты – это относимые на определенный продукт, заказ, сферу деятельности части затрат, выделенные по определенным признакам.

|

|

|

Фактические затраты – затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме выполняемых заказов. Нормальные затраты – средние затраты, приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме обслуживания. Плановые затраты – затраты, рассчитанные для определенного объекта и определенного периода при запланированной программе обслуживания и заданной технологии.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!