КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. Облік|урахування| основних і нематеріальних активів

|

|

|

|

1. Визначення, класифікація основних і нематеріальних активів.

2. Облік|урахування| надходження|вступу| основних і нематеріальних активів.

3. Облік|урахування| витрат на зміст|вміст| і поліпшення|покращання| основних і нематеріальних активів.

4. Облік|урахування| амортизації основних і нематеріальних активів.

5. Переоцінка і зменшення корисності основних і нематеріальних х активів.

6. Облік|урахування| вибуття основних і нематеріальних активів.

7. Облік|урахування| оренди необоротних активів.

1. Визначення, класифікація основних і нематеріальних активів.

Методологічні основи формування в бухгалтерському обліку|урахуванні| інформації про основні засоби|кошти| визначені в П(С)БО 7 "Основні засоби|кошти|".

Основні засоби -матеріальні активи, які підприємство утримує в цілях використання їх в процесі виробництва або постачання товарів, надання послуг, здачі в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більш за один рік (або операційного циклу, якщо він більш за один рік).

Термін корисного використання (експлуатації) -очікуваний період часу, протягом якого необоротні активи використовуватимуться підприємством або з їх використанням буде виготовлений (виконаний) очікуваний підприємством об'єм продукції (робіт, послуг).

Для контролю над наявністю і рухом об'єктів основних засобів|коштів| їх враховують по відповідних групах.

Група основних засобів – сукупність однотипних по технічних характеристиках, призначенні і способі використання основних засобів.

Для цілей бухгалтерського обліку основні засоби класифікуються по наступних групах:

|

|

|

– основні засоби|кошти| (субрахунки рахунку|лічби| 10 "Основні засоби|кошти|");

– інші необоротні матеріальні активи (субрахунки рахунку|лічби| 11 "Інші необоротні матеріальні активи");

– капітальні інвестиції (субрахунки 151 "Капітальне будівництво", 152 "Придбання|надбання| (виготовлення) основних засобів|коштів|", 153 "Придбання|надбання| (виготовлення) інших необоротних матеріальних активів").

Синтетичний облік основних засобів ведеться на рахунку 10 "Основні засоби" (А)[1]:

Дебет - надходження|вступ| основних засобів|коштів| і збільшення їх первинної|початкової| вартості (унаслідок|внаслідок| дооцінки, поліпшення|покращання| і ін.).

Кредит - вибуття і зниження вартості основних засобів|коштів|.

Аналітичний облік основних засобів ведеться по кожному об'єкту окремо.

Аналогічна побудова має рахунок 11 " Інші необоротні матеріальні активи" (А).

Методологічні основи формування в бухгалтерському обліку|урахуванні| інформації про нематеріальні активи|кошти|, а також розкриття інформації про них у фінансовій звітності визначені в П(С) БУ 8 "Нематеріальних активів".

Нематеріальний актив - це немонетарний актив, який не має матеріальної форми, може бути ідентифікований і утримується підприємством з метою використання впродовж періоду більше року (або операційного циклу, якщо він більше року) для виробництва, торгівлі, в адміністративних цілях або при наданні в оренду.

Синтетичний облік нематеріальних активів ведеться на рахунку 12 " Нематеріальні активи". (А)

Дебет - надходження|вступ| нематеріальних активів і сума їх дооцінки.

Кредит – вибуття даних активів і сума зниження їх ціни.

Аналітичний облік нематеріальних активів ведеться по їх групах і по кожному об'єкту.

Всі витрати підприємства на придбання або створення необоротних активів, які включаються в первинну вартість, спочатку збираються на рахунку 15 " Капітальних інвестицій" (А).

|

|

|

Дебет - збільшення понесених підприємством витрат на придбання|надбання| або створення|створіння| матеріальних і нематеріальних активів;

Кредит - їх зменшення у зв'язку з введенням|вступом| об'єктів в експлуатацію або приведенням в стан|достаток|, в якому дані активи придатні для використання за призначенням.

Аналітичний облік капітальних інвестицій ведеться по групах необоротних активів, а також по окремих їх об'єктах.

Основні і нематеріальні активи признаються, тобто відбиваються в балансі, якщо відповідають критеріям:

– існує вірогідність|ймовірність| отримання|здобуття| економічних вигод від їх використання в майбутньому;

– їх оцінка може бути достовірно визначена;

– підприємство має намір, технічну можливість|спроможність| і ресурси для доведення об'єкту розробки до стану|достатку|, в якому він придатний для реалізації або використання (тільки|лише| для нематеріальних активів).

Нематеріальні активи вимагають аналізу процесу створення|створіння|, який включає: дослідження і розробку.

Дослідження включають всі заплановані підприємством дослідження, що проводяться їм вперше з метою отримання нових наукових і технічних знань.

Розробка – використання підприємством результатів досліджень і інших знань для планування і проектування нових або вдосконалених матеріалів, продуктів, процесів, систем або послуг до початку їх серійного виробництва або використання.

Етапи створення|створіння| нематеріальних активів представлені|уявляти| на

рис. 20.

Рис. 20 Етапи створення|створіння| нематеріальних активів

2. Облік|урахування| надходження|вступу| основних і нематеріальних активів.

Для обліку основних і нематеріальних активів використовуються дві оцінки:

– історична собівартість;

– справедлива вартість (див. тему 1 "Бухгалтерський облік|урахування|: загальна|спільна| характеристика, предмет і методи").

Не включаються в первинну вартість основних і нематеріальних активів:

– витрати на сплату|виплату| відсотків|процентів| за кредит, отриманий|приваблювати| для придбання|надбання| (створення|створіння|) основних засобів|коштів| (вони відносяться на витрати того періоду, впродовж|упродовж| якого вони сплачувалися);

|

|

|

– адміністративні і інші витрати, які не відносяться безпосередньо до придбання|надбання| основних і нематеріальних активів або доведення їх до стану|достатку|, в якому вони придатні для використання в запланованих цілях.

Первинна|початкова| вартість основних і нематеріальних активів, зобов'язання по яких визначені загальною|спільною| сумою, визначається розподілом цієї суми пропорційно справедливій вартості кожного з придбаних|набутих| об'єктів.

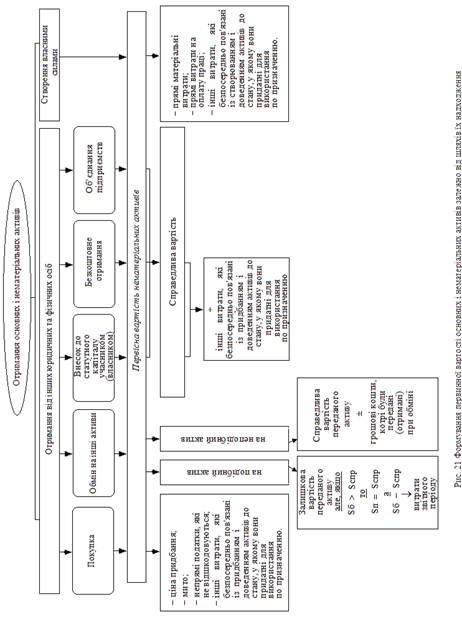

Формування первинної|початкової| вартості основних і нематеріальних активів залежно від шляхів|колій| їх надходження|вступу| представлене|уявляти| на рис. 21.

|вступу|

Пояснення до рис. 21: Sп - первинна|початкова| вартість основних і нематеріальних активів, Sспр – їх справедлива вартість, Sб – балансова вартість.

Подібні об'єкти -об'єкти, що мають однакове функціональне призначення і однакову справедливу вартість.

При обміні подібними основними і нематеріальними активами фінансовий результат не визначається.

При обміні неподібними основними і нематеріальними активами фінансовий результат визначається. При цьому дохід визначається за формулою 5.1:

| Дохід | = | Sспр отриманих активів | ± | ГК або їх еквівалентів переданих (отриманих) | , де | (5.1) |

ГК – грошові кошти.

Якщо справедливу вартість активів, отриманих|одержувати| або підлягаючих отриманню|здобуттю| по бартерному контракту, достовірно визначити неможливо, то дохід|доход| признається за справедливою вартістю активів, переданих|передавати| по даному контракту.

Основні бухгалтерські проводки при оприбутковуванні основних і нематеріальних активів.

1. Отримані|одержувати| від постачальників основні засоби, нематеріальні активи:|кошти|

| Дебет | Кредит |

| 152 "Придбання|надбання| (виготовлення) основних засобів|коштів|" 153 "Придбання (виготовлення) інших необоротних матеріальних активів" 154 "Придбання (створення) нематеріальних активів" | 63 "Розрахунки з|із| постачальниками і підрядчиками" 68 "Розрахунки по інших операціях" |

2. Одночасно відбивається сума податкового кредиту по ПДВ (за наявності податкової накладної):

|

|

|

| Дебет | Кредит |

| 641 "Розрахунки по податках" (аналітичний рахунок "Розрахунки по ПДВ") | 63 "Розрахунки з|із| постачальниками і підрядчиками" 68 "Розрахунки по інших операціях" |

Бухгалтерський облік ПДВ, як і інших податків, нарахованих і сплачених до бюджету, ведеться на субрахунку 641 " Розрахунок по податках"

Кредит – нарахована сума ПДВ, що підлягає сплаті|виплаті| до бюджету;

Дебет – сума ПДВ, що підлягає| до відшкодування з|із| бюджету, її сплата|виплата|, списання і ін.

Алгоритм розрахунку суми ПДВ, що підлягає до сплати|виплати| або відшкодування, розглядався|розглядував| в дисципліні "Фінанси"

Дата виникнення права платника на податковий кредит за ПДВ – дата здійснення першої з подій:

– або списання грошових коштів з банківського рахунку|лічби| платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунку|лічби| (товарного чека) – у разі|в разі| розрахунків з використанням кредитних, дебетових карток|карточок| або комерційних чеків;

– або дата отримання|здобуття| податкової накладної, яка підтверджує факт придбання|надбання| платником податку товарів.

Дата виникнення податкового зобов'язання за ПДВ при продажі товарів – дата, здійснення першої з подій:

– або дата зарахування грошових коштів від покупця на банківський рахунок|лічбу| платника податку як оплата за товари, що підлягають продажу, а у разі|в разі| продажу товарів за готівкові|готівкові| кошти|кошти| – дата з|із| оприбутковування в касі платника податку, а за відсутності такої – дата інкасації готівкових|готівкових| коштів|коштів| в банківській установі, обслуговуючій платника податку;

– або дата відвантаження товарів, а для робіт – дата оформлення документа, підтверджуючого факт виконання робіт платником податку.

Облік суми ПДВ, визначеної, виходячи з сум отриманих авансів за готову продукцію, товари і інші ТМЦ (роботи, послуги), що підлягають відвантаженню, ведеться на субрахунку 643 " Податкові зобов'язання":

Кредит – сума нарахованих податкових зобов'язань за ПДВ за відвантажену продукцію (виконані роботи, надані|робити| послуги), термін оплати яких не наступив|настав|, в кореспонденції з|із| рахунками|лічбою| класу 7 "Доходи|доходи| і результати діяльності";

Дебет - сума нарахованих податкових зобов'язань за ПДВ, термін сплати|виплати| якого до бюджету настав|настав|, в кореспонденції з|із| кредитом субрахунку 641 "Розрахунки по податках" (аналітичний рахунок|лічба| "Розрахунки по ПДВ").

Облік суми ПДВ, на яку підприємство отримало право зменшити податкове зобов'язання, ведеться на субрахунку 644 "Податковий кредит":

Дебет – сума ПДВ по отриманих|одержувати| товарах (роботам, послугам), вартість яких відноситься на валові витрати (або підлягає амортизації), але|та| не сплачених в даному звітному періоді або за відсутності податкових накладних, незалежно від факту оплати за матеріали, послуги в кореспонденції з|із| кредитом рахунків|лічби| класу 6 "Поточних зобов'язань";

Кредит – сума ПДВ по сплачених товарах, роботах, послугах і за наявності податкової накладної, в кореспонденції з|із| дебетом субрахунку 641 "Розрахунки по податках" (аналітичний рахунок|лічба| "Розрахунки по ПДВ").

3. Відбиті витрати на капітальне будівництво:

| Дебет | Кредит |

| 151 "Капітальне будівництво" | 13 "Знос необоротних активів" 20 "Виробничі запаси" 22 "Малоцінні і швидкозношувані| предмети" 65 "Розрахунки по страхуванню" 66 "Витрати по оплаті праці" інші рахунки активів, зобов'язань, пов'язаних з капітальним будівництвом |

4. Оприбутковування основних і нематеріальних активів, внесених як внесок в статутний капітал:

| Дебет | Кредит |

| 15 "Капітальні інвестиції" | 46 "Неоплачений капітал" |

5. Оприбутковування безкоштовно|безплатно| отриманих|одержувати| основних і нематеріальних активів:

| Дебет | Кредит |

| 15 "Капітальні інвестиції" | 424 "Безкоштовно отримані необоротні активи" |

Одночасно з нарахуванням амортизації безкоштовно|безплатно| отриманих|одержувати| необоротних активів пропорційна|пропорціональна| частина|частка| їх вартості, відбита на субрахунку 424 "Безкоштовно|безплатно| отримані|одержувати| необоротні активи", підлягає включенню|приєднанню| до складу доходів звітного періоду:

| Дебет | Кредит |

| 424 "Безкоштовно отримані необоротні активи" | 745 "Дохід від безоплатно отриманих активів" |

6. Введений|запроваджувати| в експлуатацію отриманий|одержувати| об'єкт основних і нематеріальних активів:

| Дебет | Кредит |

| 10 "Основні засоби|кошти|" 11 "Інші необоротні матеріальні активи" 12 "Нематеріальні активи" | 15 "Капітальні інвестиції" |

3. Облік|урахування| витрат на утримання|вміст| основних і нематеріальних активів.

Підходи до обліку|урахування| витрат, пов'язаних із утриманням|вмістом| необоротних активів відображені на рис. 22.

| Витрати із утриманням|вмістом| основних і нематеріальних активів | ||||

| ||||

| Вплив на майбутні економічні вигоди | ||||

|

|

| |||

| Капітальний ремонт: Поліпшення об'єкту (модернізація, реконструкція, дообладнання і тому подібне), що приводить до збільшення майбутніх економічних вигод | Поточний ремонт: Поновлюються або зберігаються майбутні економічні вигоди | |||

|

|

| |||

| Капітальні витрати (включаються в первинну|початкову| вартість об'єкту) (Дт рах.15) | Витрати поточного періоду (Дт рах. 23 або рах.91-94) | |||

Рис. 22 Облік|урахування| витрат, пов'язаних із утриманням|вмістом| необоротних активів

Типові проведення:

1. Списані витрати по підтримці в робочому стані|достатку| основних засобів|коштів|:

| Дебет | Кредит |

| 23 "Виробництво" | 20 "Виробничі запаси" |

| 91 "Загальновиробничі витрати" | 22 "Малоцінні і швидкозношувані предмети" |

| 92 "Адміністративні витрати" | 65 "Розрахунки по страхуванню" |

| 93 "Витрати на збут" | 66 " Розрахунки по оплаті праці" |

| 68 "Розрахунки по інших операціях" і ін. |

2. Списані витрати|затрати| на поліпшення|покращання| основних засобів|коштів| (реконструкцію, модернізацію і тому подібне):

| Дебет | Кредит |

| 15 "Капітальні інвестиції" | 20 "Виробничі запаси" |

| 37 "Розрахунки з різними дебіторами" | |

| 65 "Розрахунки по страхуванню" | |

| 66 " Розрахунки по оплаті праці" | |

| 68 "Розрахунки по інших операціях" і ін. |

3. Віднесені на збільшення первинної|початкової| вартості об'єктів основних засобів|коштів| витрати на поліпшення|покращання| (реконструкцію, модернізацію і тому подібне):

| Дебет | Кредит |

| 10 "Основні засоби" 11 "Інші необоротні матеріальні активи" 12 "Нематеріальні активи" | 15 "Капітальні інвестиції" |

4. Амортизація основних і нематеріальних активів.

Об'єктом амортизації є|з'являються| всі основні засоби|кошти|, окрім|крім| землі|грунту| і незавершених капітальних інвестицій, і нематеріальні активи.

Амортизація -систематичний розподіл вартості необоротних активів, що амортизується, протягом терміну їх корисного використання (експлуатації).

Вартість, що амортизується, -первинна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Первинна вартість -історична (фактична) собівартість необоротних активів в сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Ліквідаційна вартість -сума коштів або вартість інших активів, яку підприємство чекає отримати від реалізації (ліквідації) необоротних активів після закінчення терміну їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

При розрахунку вартості нематеріальних активів, що амортизується, ліквідаційна вартість прирівнюється до нуля, окрім випадків:

– коли існує безвідмовне зобов'язання іншої особи|обличчя| відносно придбання|надбання| даного об'єкту в кінці|у кінці| терміну його корисного використання;

– коли ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме в кінці|у кінці| терміну корисного використання даного об'єкту.

Активний ринок – ринок, якому властиві умови:

– предмети, що продаються і купуються|купляють| на даному ринку, є|з'являються| однорідними;

– у будь-який час можна знайти зацікавлених продавців і покупців;

– інформація про ринкові ціни є|з'являється| загальнодоступною.

Знос основних засобів (накопичена амортизація нематеріальних активів) -сума амортизації об'єкту основних засобів (нематеріальних активів) з початку його корисного використання.

Для нарахування амортизації основних і нематеріальних активів, згідно П(С)БО 7 "Основні засоби|кошти|" і П(С)БО 8 "Нематеріальні активи", підприємства можуть використовувати методи, представлені|уявляти| на рис. 23.

Рис. 23 Методи нарахування амортизації основних і нематеріальних активів

Для обліку нарахованої амортизації використовується рахунок 13 "Знос необоротних активів" (П)[2]:

Кредит - нарахована амортизація необоротних активів і індексація зносу;

Дебет - зменшення суми зносу.

Аналітичний облік ведеться по видах основних засобів, нематеріальних активів, інших необоротних матеріальних активів.

Нарахування зносу необоротних активів здійснюється на основі розрахунку бухгалтерії і оформляється наступними|слідуючими| записами на рахунках бухгалтерського обліку|урахування|:

| Дебет | Кредит |

| 23 "Виробництво" | 13 "Знос необоротних активів" |

| 91 "Загальновиробничі витрати" | |

| 92 "Адміністративні витрати" | |

| 93 "Витрати на збут" | |

| 94 "Інші витрати операційної діяльності" |

5. Переоцінка і зменшення корисності основних і нематеріальних активів.

Переоцінка основних і нематеріальних активів на дату балансу здійснюється, якщо їх залишкова вартість суттєво|суттєвий| відрізняється від справедливої вартості на дату балансу.

Переоцінюється первинна|початкова| вартість основних і нематеріальних активів і знос шляхом множення останніх на індекс переоцінки.

Індекс переоцінки розраховується за формулою:

, ,

| (5.2) |

де  - індекс переоцінки

- індекс переоцінки

Переоцінена первинна|початкова| вартість основних і нематеріальних активів визначається по формулі:

, ,

| (5.3) |

де -  переоцінена первинна|початкова| вартість основних і нематеріальних активів;

переоцінена первинна|початкова| вартість основних і нематеріальних активів;

- первинна|початкова| вартість основних і нематеріальних активів до переоцінки.

- первинна|початкова| вартість основних і нематеріальних активів до переоцінки.

Переоцінена сума зносу основних і нематеріальних активів визначається по формулі:

, ,

| (5.4) |

де -  переоцінена сума зносу основних і нематеріальних активів;

переоцінена сума зносу основних і нематеріальних активів;

На рахунках бухгалтерського обліку дані операції відбиваються таким чином:

1. Проведено перше зниження ціни основних і нематеріальних активів:

– сума зниження ціни залишкової вартості об'єкту включена до складу витрат звітного періоду:

| Дебет | Кредит |

| 975 "Зниження ціни необоротних активів і фінансових інвестицій" | 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" |

– відбито зменшення суми зносу по даному об'єкту:

| Дебет | Кредит |

| 13 "Знос необоротних активів" | 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" |

2. Проведена перша дооцінка основних і нематеріальних активів:

– сума дооцінки первинної|початкової| вартості об'єкту включена до складу додаткового капіталу:

| Дебет | Кредит |

| 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" | 423 "Дооцінка активів" |

– відбита дооцінка суми зносу по даному об'єкту:

| Дебет | Кредит |

| 423 "Дооцінка активів" | 13 "Знос необоротних активів" |

3. Відбита дооцінка основних і нематеріальних активів після попередній уцінці:

– відбито перевищення суми попередніх знижень (відбитих раніше у складі витрат) ціни над сумою попередніх дооцінок (відбитих у складі доходів) залишкової вартості об'єкту:

| Дебет | Кредит |

| 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" | 746 "Інші доходи від звичайної діяльності" |

– відбита різниця між сумою чергової дооцінки залишкової вартості об'єкту і вказаним перевищенням:

| Дебет | Кредит |

| 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" | 423 "Дооцінка активів" |

– відбита дооцінка суми зносу по даному об'єкту:

| Дебет | Кредит |

| 423 "Дооцінка активів" | 13 "Знос необоротних активів" |

4. Відбито зниження ціни основних і нематеріальних активів раніше дооцінених|:

– відбито перевищення суми попередніх дооцінок (відбитих у складі доходів) над сумою попередніх знижень (відбитих раніше у складі витрат) ціни залишкової вартості об'єкту:

| Дебет | Кредит |

| 423 "Дооцінка активів" | 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" |

– відбита різниця між сумою чергового зниження ціни залишкової вартості об'єкту і вказаним перевищенням:

| Дебет | Кредит |

| 975 "Зниження ціни необоротних активів і фінансових інвестицій" | 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" |

– відбито зниження ціни суми зносу по даному об'єкту:

| Дебет | Кредит |

| 13 "Знос необоротних активів" | 10 "Основні засоби|кошти|" 11"Інші необоротні матеріальні активи" 12 "Нематеріальні активи" |

5. Перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості об’єкту основних засобів може щомісячно (щоквартально, раз у рік) у сумі, пропорційної нарахованої амортизації, включатися у склад нерозподіленого прибутку:

| Дебет | Кредит |

| 423 "Дооцінка активів" | 441 "Нерозподілений прибуток" |

Вартість основних і нематеріальних активів може змінюватися унаслідок|внаслідок| зменшення їх корисності.

Зменшення корисності -втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Сума очікуваного відшкодування -сума, яку підприємство чекає до відшкодування вартості необоротного активу, включаючи його ліквідаційну вартість.

Сумою очікуваного|сподіваного| відшкодування є|з'являється| найбільша з|із| двох оцінок:

– чиста вартість реалізації (справедлива вартість, зменшена на суму витрат, пов'язаних з реалізацією);

– справжня|теперішня| (дисконтована) вартість майбутніх грошових потоків очікуваних|сподіваних| від подальшого|дальшого| використання активу і його реалізації в кінці|у кінці| терміну корисного використання.

Втрати від зменшення корисності включаються до складу витрат звітного періоду із|із| збільшенням суми зносу. Втрати від зменшення корисності переоцінених об'єктів відбиваються аналогічно зниженню ціни необоротних активів.

6. Облік|урахування| вибуття основних і нематеріальних активів.

Причини і шляхи|колії| вибуття основних і нематеріальних активів (списання з балансу підприємства) представлені|уявляти| на рис. 24.

| Вибуття основних і нематеріальних активів | ||||||||||||||||||

|

| |||||||||||||||||

| Передача іншим юридичним або фізичним особам | Списання (ліквідація) унаслідок невідповідності критеріям визнання активом | |||||||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||

| Продаж за грошові кошти | Внесок в статутний капітал іншого підприємства | Обмін на інші активи | Вилучення учасником (засновником) | Безкоштовна передача | Фізичний або моральний знос | Знищення унаслідок надзвичайних подій | Нестача | |||||||||||

Рис. 24 Причини і шляхи|колії| вибуття основних і нематеріальних активів (списання з балансу підприємства)

Залишкова вартість об'єктів необоротних активів і всі витрати, пов'язані з їх вибуттям списують в дебет рахунку 97 "Інших витрат" (субрахунок 972 "Собівартість реалізованих необоротних активів" або субрахунок 976 "Списання необоротних активів").

Доходи, отримані від продажу або ліквідації необоротних активів, відображають по кредиту рахунку 74 "Інші доходи" (субрахунок 742 "Дохід від реалізації необоротних активів" або 746 "Інших доходів від звичайної діяльності").

Якщо причиною списання необоротних активів була надзвичайна подія (пожежа, землетрус і тому подібне) витрати і доходи, пов'язані із списанням об'єкту відбиваються відповідно на рахунках 99 "Надзвичайні витрати" і 75 "Надзвичайні доходи".

ПДВ, нарахований унаслідок вибуття необоротних активів, відбивається по дебету рахунків доходів, а при ліквідації і безкоштовній передачі - по дебету 976 "Списання необоротних активів".

Фінансовий результат від вибуття об'єктів визначається як різниця між доходом від вибуття (за вирахуванням непрямих податків) і залишковою вартістю об'єкту і витратами, пов'язаними з їх вибуттям.

Основні бухгалтерські проведення при вибутті необоротних активів:

1. Відбитий дохід|доход| від реалізації необоротних активів:

| Дебет | Кредит |

| 31 "Рахунки в банку" | 742 "Дохід від реалізації необоротних активів" |

| 36 "Розрахунки з покупцями і замовниками" | |

| 377 "Розрахунки з іншими дебіторами" | |

| 685 "Розрахунки з іншими кредиторами" |

2. Нарахована сума податкового зобов’язання|та| по ПДВ:

| Дебет | Кредит |

| 742 "Дохід від реалізації необоротних активів" | 641 "Розрахунки по податках" (аналітичний рахунок "Розрахунки по ПДВ ") |

3. Відбитий дохід|доход| від ліквідації основних засобів|коштів| у вигляді оприбуткованих виробничих запасів:

| Дебет | Кредит |

| 20 "Виробничі запаси" | 746 "Інші доходи від звичайної діяльності" |

4. Списаний знос реалізованого (ліквідованого) об'єкту необоротних засобів|коштів|:

| Дебет | Кредит |

| 13 "Знос необоротних активів" | 10 "Основні засоби" |

| 11 "Інші необоротні матеріальні активи" | |

| 12 Нематеріальні активи" |

5. Списана залишкова вартість реалізованого об'єкту необоротних засобів|коштів|:

| Дебет | Кредит |

| 972 "Собівартість реалізованих необоротних активів" | 10 "Основні засоби" |

| 11 "Інші необоротні матеріальні активи" | |

| 12 Нематеріальні активи" |

6. Списана залишкова вартість ліквідованого або безкоштовно|безплатно| переданого|передавати| об'єкту необоротних засобів|коштів|:

| Дебет | Кредит |

| 976 "Списання необоротних активів" | 10 "Основні засоби" |

| 11 "Інші необоротні матеріальні активи" | |

| 12 Нематеріальні активи" |

При вибутті об'єктів необоротних активів, які раніше були переоцінені, сума перевищення попередніх дооцінок над сумою попередніх знижень ціни, відбита на рахунку|лічбі| 423, включається до складу нерозподіленого прибутку з|із| одночасним зменшенням додаткового капіталу:

| Дебет | Кредит |

| 423 "Дооцінка активів" | 441 "Прибуток нерозподілений" |

7. Облік|урахування| оренди необоротних активів.

Методологічні принципи формування в бухгалтерському обліку|урахуванні| інформації про оренду необоротних активів і її розкриття у фінансовій звітності визначені П(С) БУ 14 "Оренда".

Оренда – угода, по якій орендар отримує право користування необоротним активом за плату протягом узгодженого з орендодавцем терміну.

Залежно від умов, на яких власність передається орендодавцем в користування орендареві|орендатореві|, оренда ділиться на операційну і фінансову.

Фінансова оренда – оренда, що передбачає передачу орендареві всіх ризиків і вигод, пов'язаних з правом користування і володіння активом.

Мінімальні орендні платежі – платежі, що підлягають сплаті орендарем протягом терміну оренда (за вирахуванням вартості послуг і податків, що підлягають сплаті орендодавцеві), збільшені на частину ліквідаційної вартості, що гарантується до сплати орендарем.

Орендар відображає в бухгалтерському обліку отриманий у фінансову оренду об'єкт одночасно як актив і зобов'язання за меншою на початок терміну оренди оцінці: справедливій вартості активу або нинішньої вартості суми мінімальних орендних платежів:

| Дебет | Кредит |

| 10 "Основні засоби" | 531 "Зобов'язання по фінансовій оренді" |

Частина|частка| заборгованості, яка має бути погашена протягом 12 місяців переводиться|перекладає| зі складу довгострокової в поточну, що відбивається проводкою:

| Дебет | Кредит |

| 531 "Зобов'язання по фінансовій оренді" | 611 "Поточна заборгованість по довгострокових зобов'язаннях в національній валюті" |

Різниця між сумою мінімальних орендних платежів і вартістю об'єкту фінансової оренди вважається за фінансові витрати орендаря|орендаторя|. Розподіл таких витрат між звітними періодами протягом терміну оренди здійснюється із застосуванням орендної ставки відсотка|процента| (кредитної ставки відсотка|процента|, якщо не визначена орендна) на залишок|остачу| зобов'язань на початок періоду |(див. додаток до П(С)БО 14 "Оренда).

Нарахована сума фінансових витрат, що підлягає сплаті|виплаті| у поточному періоді, відбивається проведенням:

| Дебет | Кредит |

| 952 "Інші фінансові витрати" | 684 "Розрахунки по нарахованих відсотках" |

При сплаті|виплаті| суми орендних платежів робиться|чинить| запис:

| Дебет | Кредит |

| 684 "Розрахунки по нарахованих відсотках" | 311 "Поточні рахунки в національній валюті" |

Погашення частини|частки| заборгованості по фінансовій оренді відбивається на рахунках таким чином:

| Дебет | Кредит |

| 611 "Поточна заборгованість по довгострокових зобов'язаннях в національній валюті" | 311 "Поточні рахунки в національній валюті" |

Амортизація об'єкту фінансової оренди нараховується орендарем|орендаторем| протягом всього терміну очікуваного користування активу.

У орендодавця операція по передачі об'єкту у фінансову оренду відбивається в бухгалтерському обліку як реалізація об'єкту і одночасно як дебіторська заборгованість орендаря.

Облік|урахування| операцій по фінансовій оренді у орендаря відображається проведеннями|орендаторя|:

1. С|коштів|писана залишкова вартість переданого|передавати| об'єкту:

| Дебет | Кредит |

| 972 "Собівартість реалізованих необоротних активів" | 10 "Основні засоби" |

2. Списана сума накопиченого зносу:

| Дебет | Кредит |

| 131 "Знос основних засобів" | 10 "Основні засоби" |

3. Відбитий дохід|доход| при передачі у фінансову оренду об'єкту основних засобів| (одночасно із списанням з балансу):

| Дебет | Кредит |

| 161 "Заборгованість за майно, віддане у фінансову оренду" | 742 "Дохід від реалізації необоротних активів" |

Дохід|доход| признається в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу, що підлягає отриманню|здобуттю|.

Негарантована ліквідаційна вартість – частина ліквідаційної вартості об'єкту оренди, отримання якої орендодавцем не забезпечується або гарантується тільки зв'язаною стороною.

4. Відбита частина|частка| вартості об'єкту фінансової оренди, що підлягає погашенню, в сумі поточного платежу:

| Дебет | Кредит |

| 377 "Розрахунки з іншими дебіторами" | 161 "Заборгованість за майно, віддане у фінансову оренду" |

5. Відбита сума фінансового доходу (винагороди за фінансову оренду), що підлягає отриманню|здобуттю| (одночасно з попередньою проводкою):

| Дебет | Кредит |

| 373 "Розрахунки по нарахованих доходах" | 732 "Відсотки отримані" |

Фінансовий дохід|доход| визначається як різниця між сумою мінімальних орендних платежів, негарантованій ліквідаційній вартості об'єкту фінансової оренди і теперішньою|теперішньою| вартістю вказаної суми, визначеної по орендній ставці відсотка|процента|. Розподіл фінансового доходу між звітними періодами протягом терміну оренди здійснюється із застосуванням орендної процентної|відсоткової| ставки на залишок|остачу| дебіторської заборгованості орендаря|орендаторя| на початок звітного періоду.

Витрати орендодавця по укладенню угоди про фінансову оренду (юридичні послуги, комісійні винагороди) визнаються іншими витратами того звітного періоду, в якому вони мали місце:

| Дебет | Кредит |

| 977 "Інші витрати звичайної діяльності" | 311 "Поточні рахунки в національній валюті" |

Операційна оренда – оренда інша, ніж фінансова.

Прийняті в операційну оренду об'єкти орендар відображає на позабалансовому рахунку 01 "Орендовані необоротні активи" за вартістю, вказаною в угоді оренди.

Регістром|реєстром| аналітичного обліку|урахування| таких основних засобів|коштів| є|з'являється| копія інвентарної картки|карточки|, яку орендодавець додає|добавляє| до акту прийому-передачі орендованих об'єктів.

Належна за користування об'єктом операційної оренди плата визнається витратами на прямолінійній основі протягом терміну оренди або з урахуванням|з врахуванням| способу отримання|здобуття| економічних вигод, зв'язаних з використанням орендованого активу.

Нарахування за договором операційної оренди суми орендної плати відбивається проводкою:

| Дебет | Кредит |

| 23 "Виробництво" | 685 "Розрахунки з іншими кредиторами" |

| 91 "Загальновиробничі витрати" | |

| 92 "Адміністративні витрати" | |

| 93 "Витрати на збут" | |

| 94 "Інші операційні витрати" |

На суму заохочення орендаря|орендаторя| щодо|відносно| продовження або укладення нової орендної угоди зменшуються протягом терміну оренди витрати орендаря|орендаторя| по орендній платі і доходи орендодавця від орендної плати.

Активи, передані в операційну оренду, залишаються на балансі орендодавця, оскільки він і далі несе всі ризики, пов'язані з правом власності на це майно, але в|реєстрах| аналітичному обліку|урахування| вони виділяються в окрему групу "Об'єкти, передані|передавати| в операційну оренду":

| Дебет | Кредит |

| 1031 "Об'єкти, передані в операційну оренду" | 103 "Будівлі, споруди" |

Дохід|доход| від операційної оренди визнається іншим операційним доходом відповідного звітного періоду на прямолінійній основі протягом терміну оренди або з урахуванням|з врахуванням| способу отримання|здобуття| економічних вигод, зв'язаних з використанням орендованого активу:

| Дебет | Кредит |

| 377 "Розрахунки з іншими дебіторами" | 713 "Дохід від операційної оренди активів" |

Всі витрати орендодавця, пов'язані з операційною орендою, визнаються іншими операційними витратами (субрахунок 949 "Інших витрат операційної діяльності"):

– відбита сума зносу зданого|складати| в операційну оренду об'єкту:

| Дебет | Кредит |

| 949 "Інші витрати операційної діяльності" | 1311 "Знос необоротних активів, зданих в операційну оренду" |

– отримана|одержувати| сума орендної плати відбивається проводкою:

| Дебет | Кредит |

| 311 "Поточні рахунки в національній валюті" | 377 "Розрахунки з іншими дебіторами" |

Контрольні питання:

1. Що таке основні засоби|кошти|? Який їх склад?

2. Що таке нематеріальні активи?

3. Яким чином проводиться первинна|початкова| оцінка основних і нематеріальних активів?

4. Як відбивається в бухгалтерському| обліку|урахуванні| надходження|вступ| основних і нематеріальних активів?

5. Яким чином відбиваються в обліку|урахуванні| витрати на утримання|вміст| основних засобів|коштів|?

6. Дайте характеристику методам нарахування амортизації основних і нематеріальних активів?

7. Яким чином проводиться переоцінка основних і нематеріальних активів на підприємстві?

8. Приведіть типові проводки по бухгалтерському обліку|урахуванню| вибуття основних і нематеріальних активів.

9. Яким чином відбиваються в бухгалтерському обліку|урахуванні| орендні операції?

Рекомендована література:

1. П(С) БО 7 "Основні засоби|кошти|", наказ|наказ-інструкцію| Міністерства фінансів України від 27.04.2000 р. № 92.

2. П(С) БО 8 "Нематеріальні активи", наказ|наказ-інструкцію| Міністерства фінансів України від 18.10.1999 № 242.

3. П(С) БО 14 "Оренда", наказ|наказ-інструкція| Міністерства фінансів України від 28.07.2000 №181.

4. П(С) БО 15 "Дохід|доход|", наказ|наказ-інструкція| Міністерства фінансів України від 29.11.1999 р. № 290.

5. П(С) БО 16 "Витрати", наказ|наказ-інструкцію| Міністерства фінансів України від 31.12.1999 р. № 318.

6. П(С)БО 28 "Зменшення корисності активів", наказ|наказ-інструкцію| Міністерства фінансів України від 24.12.2004р. № 817.

7. Інструкція по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, наказ Міністерства фінансів України від 30.11.1999 р. № 291.

8. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, наказ|наказ-інструкція| Міністерства фінансів України від 30.11.1999 р. № 291.

9. Бухгалтерський облік. Навчальний посібник для студентів вузів спеціальності 7.050201 "Менеджмент організації" та 7.050107 "Економіка підприємств" / Бутинець Т.А., Чижевська Л.В., Береза С.Л.; За ред. проф. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2000. - 672с.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 390; Нарушение авторских прав?; Мы поможем в написании вашей работы!