КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ТЕМА 11. ОБЛІК|урахування| ЗОБОВ'ЯЗАНЬ

|

|

|

|

1. Поняття, визнання|зізнання|, класифікація зобов'язань.

2. Облік|урахування| забезпечення майбутніх витрат і платежів.

3. Облік|урахування| довгострокових зобов'язань.

4. Облік|урахування| поточних зобов'язань.

5. Облік|урахування| доходів майбутніх періодів.

1. Визнання|зізнання|, оцінка і класифікація зобов'язань

Методологічні основи формування в бухгалтерському обліку|урахуванні| інформації про зобов'язання і розкриття її у фінансовій звітності визначаються П(С) БО 11 "Зобов’язання".

Зобов'язання - це заборгованість підприємства, що виникла унаслідок минулих подій і погашення якої, як очікується, приведе до зменшення ресурсів підприємства, що утілюють в собі економічні вигоди.

За складом виділяють зобов'язання, направлені на:

1) передачу майна;

2) виконання робіт;

3) надання послуг;

4) виплату грошей;

5) відшкодування збитків;

6) повернення незаконно придбаного майна та ін.

Зобов'язання визнається у бухгалтерському обліку якщо:

– його оцінка може бути достовірно визначена;

– існує вірогідність|ймовірність| зменшення економічних вигод в майбутньому унаслідок|внаслідок| його погашення.

Якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду.

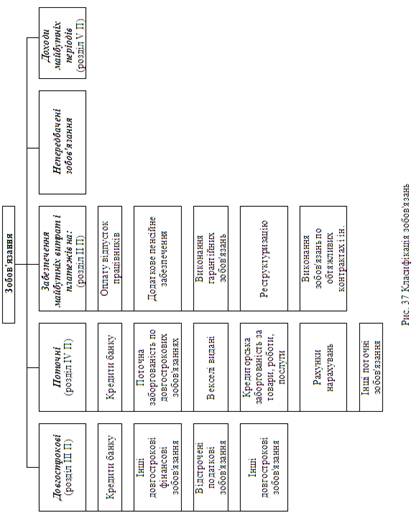

Класифікація зобов'язань наведена|уявляти| на рис. 37.

Згідно П(С)БО 2 "Баланс" залежно від терміну погашення зобов'язання класифікують на поточні і довгострокові.

Поточні зобов'язання – зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом 12 місяців починаючи з дати балансу.

Довгострокові зобов'язання – всі зобов'язання, що не є поточними.

|

|

|

Зобов'язання можна ділити на: реальні і потенційні.

Реальні зобов'язання виникають на підставі договору, контракту, отриманого рахунку і ін. Як правило, сума заборгованості по ним є конкретною, вона відома і прямо указується у відповідних документах або розраховується на підставі встановлених правил (ставок, норм, тарифів і так далі).

Потенційні зобов'язання – зобов'язання, сума платежу по яких залежить від подальших подій і признається за умови, що вона може бути визначена з певною мірою достовірності і існує вірогідність зменшення економічних вигод в майбутньому унаслідок його погашення.

Потенційні зобов'язання діляться на забезпечення і непередбачені|непредбачувані| зобов'язання.

Забезпечення – зобов'язання з невизначеною сумою або часом погашення на дату балансу.

Обтяжливий контракт – контракт, витрати (яких не можна уникнути) на виконання якого перевищують очікувані економічні вигоди від даного контракту.

Непередбачені зобов'язання виникають при узгодженні минулих господарських операцій. Вони стануть справжніми, якщо відбудеться або не відбудеться в майбутньому одне або декілька невизначених подій, які можуть привести до витрати коштів; але повної упевненості щодо цих операцій немає.

Непередбачені зобов'язання, які стануть реальними, якщо відбудеться або не відбудеться певна подія в майбутньому (вирішення суду, міжнародні санкції, виконання зобов'язань по даних гарантіях і так далі), враховуються на позабалансовому субрахунку 042 "Непередбачені зобов'язання" за обліковою оцінкою.

У балансі зобов'язання відбиваються:

– поточні - за сумою погашення;

– довгострокові зобов'язання, на які нараховуються відсотки, - за справжньою вартістю.

Справжня вартість зобов'язання – дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка буде необхідна для погашення зобов'язання в процесі звичайної діяльності підприємства.

|

|

|

Дисконтування дозволяє привести майбутню вартість відтоків грошових коштів до їх справжньої|теперішньої| вартості на дату балансу.

Підприємство списує зобов'язання (або його частину) з Балансу тільки тоді, коли воно анульоване (тобто виконано, скасовано або термін його дії закінчився) або коли первинна відповідальність за виконання зобов'язання (або його частини) передана іншій стороні.

Погашення існуючого зобов'язання може здійснюватися:

– виплатою грошових коштів;

– передачею інших активів;

– наданням|виявленням| послуг;

– заміною одного зобов'язання іншим;

– перетворенням зобов'язання на капітал.

2. Облік|урахування| забезпечення майбутніх витрат і платежів

Створення|створіння| забезпечення дозволяє рівномірно розподілити можливі в майбутньому витрати між звітними періодами, отже, формувати протягом року об'єктивніші фінансові результати.

Суми створених забезпечень визнаються витратами.

Забезпечення створюється при виникненні унаслідок минулих подій зобов'язання, погашення якого напевно приведе до зменшення ресурсів, що утілюють в собі економічні вигоди, і його оцінка може бути розрахунковим шляхом визначена.

Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Забезпечення використовується для відшкодування тільки тих витрат, для покриття яких воно було створене.

Сума забезпечення визначається за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов'язання, на дату балансу.

Забезпечення довгострокових зобов'язань признаються в сумі їх справжній вартості.

Створювати або не створювати забезпечення підприємство вирішує самостійно.

Залишок забезпечення переглядається на кожну дату балансу і у разі потреби коректується. Дана вимога пов'язана з можливими змінами, які могли відбутися протягом звітного періоду і на яких базувалися прийняті раніше облікові оцінки.

У разі|в разі| відсутності вірогідності|ймовірності| вибуття активів для погашення майбутніх зобов'язань сума такого забезпечення підлягає сторнуванню|.

|

|

|

Для формування забезпечень в бухгалтерському обліку призначений рахунок 47 "Забезпечення майбутніх витрат і платежів" (П), субрахунки якого і містять інформацію про призначення цих забезпечень:

Кредит – нарахування забезпечень;

Дебет – їх використання.

Аналітичний облік ведеться по видах витрат і платежів, напрямах формування і використання.

На субрахунку 471 "Забезпечення виплат відпусток" ведеться облік руху і залишків коштів на оплату чергових відпусток працівникам.

Такі забезпечення нараховуються по встановленому|установленому| відсотку|проценту| і включаються у витрати звітного періоду в певній сумі незалежно від фактичної суми нарахованих відпускних.

Згідно Інструкції про застосування плану рахунків щомісячна сума забезпечення виплат відпусток визначається як добуток фактично нарахованої заробітної плати працівникам і коефіцієнту, розрахованого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці.

Якщо суми|коштів| забезпечення недостатньо, то нарахування відпускних проводиться|виробляє| в загальному|спільному| порядку|ладі| з використанням рахунків|лічби| обліку|урахування| витрат.

На цьому субрахунку також узагальнюється інформація про забезпечення обов'язкових відрахувань (зборів) від забезпечення виплат відпусток|відпусків| на збори на обов'язкове соціальне страхування.

Типові проведення для обліку забезпечення виплат відпусток:

1. Нарахована сума забезпечення майбутніх|прийдешніх| виплат відпускних (з урахуванням|з врахуванням| суми забезпечення майбутньої|прийдешньої| сплати|виплати| соціальних зборів):

| Дебет | Кредит |

| 23 "Виробництво" | 471 "Забезпечення виплат відпусток" |

| 91 "Загальновиробничі витрати" | |

| 92 "Адміністративні витрати" | |

| 93 "Витрати на збут" | |

| 94 "Інші витрати операційної діяльності" |

2. Нарахована сума відпускних за рахунок |коштів| створеного раніше забезпечення майбутніх|прийдешніх| відпусток|відпусків|:

|

|

|

| Дебет | Кредит |

| 471 "Забезпечення виплат відпусток" | 661 "Розрахунки по заробітній платі" |

3. Нарахована сума соціальних зборів і внесків за рахунок |коштів|створеного раніше забезпечення майбутніх|прийдешніх| відпусток|відпусків|:

| Дебет | Кредит |

| 471 "Забезпечення виплат відпусток" | 65 "Розрахунки по страхуванню" |

4. Нарахована сума відпускних понад|зверх| наявні кошти|кошти| створеного раніше забезпечення майбутніх|прийдешніх| відпусток|відпусків|:

| Дебет | Кредит |

| 23 "Виробництво" | 661 "Розрахунки по заробітній платі" |

| 91 "Загальновиробничі витрати" | |

| 92 "Адміністративні витрати" | |

| 93 "Витрати на збут" | |

| 94 "Інші витрати операційної діяльності" |

На субрахунку 472 "Додаткове пенсійне забезпечення" ведеться облік коштів для реалізації програми пенсійного забезпечення.

Облік забезпечень майбутніх витрат на проведення гарантійних ремонтів проданої продукції, товарів, на проведення ремонтів предметів прокату тощо ведеться на субрахунку 473 "Забезпечення гарантійних зобов'язань".

Підприємство, яке реалізує продукцію з|із| гарантією, бере на себе зобов'язання забезпечити її ремонт або обмін протягом гарантійного терміну. Оскільки конкретна сума витрат на період їх виникнення залежить від майбутніх подій, в звітному періоді, коли була реалізована продукція, підприємство вимушене|змушене| створювати відповідний резерв, виходячи з попереднього досвіду|досліду| і прогнозних оцінок фахівців|спеціалістів|.

Типові проведення для обліку забезпечення гарантійних зобов'язань:

1. Проведено|виробляти| відрахування для забезпечення гарантійних зобов'язань:

| Дебет | Кредит |

| 93 "Витрати на збут" | 473 "Забезпечення гарантійних зобов'язань" |

2. Відображено|виробляти| витрати|затрати| на гарантійний ремонт реалізованої продукції, товарів:

| Дебет | Кредит |

| 473 "Забезпечення гарантійних зобов'язань" | 20 "Виробничі запаси" 661 "Розрахунки по заробітній платі" 65 "Розрахунки по страхуванню",ін. |

На субрахунку 474 "Забезпечення інших витрат і платежів" ведеться облік забезпечення інших майбутніх витрат, які не знайшли віддзеркалення на інших субрахунках рахунку 47.

Субрахунки 475 "Забезпечення призового фонду (резерв виплат)" 476 "Резерв на виплату джек - поту, незабезпеченого сплатою участі у лотереї" використовують підприємства, які здійснюють діяльність по випуску і проведенню лотерей на території України.

На рахунку 48 "Цільове фінансування і цільові надходження" (П) ведеться облік і узагальнення інформації про наявність і рух отриманих субсидій, асигнувань з бюджету і позабюджетних фондів, цільових внесків фізичних і юридичних осіб і ін.:

Кредит – надходження|вступ| цільових коштів|коштів| на підприємство як джерело фінансування певних заходів;

Дебет – використані суми за певними напрямками|направленнях|, визнання|зізнання| їх доходом, повернення невикористаних сум.

Аналітичний облік провадиться по їх призначенню і джерелам надходжень.

Відповідно до П(С)БО 15 "Дохід|доход|" підприємство визначає період, протягом якого суми цільового фінансування підлягають включенню|приєднанню| до складу доходу підприємства. Дані суми визнаються доходом протягом тих періодів, в яких були понесені витрати, пов'язані з виконанням умов цільового фінансування.

3. Облік|урахування| довгострокових зобов'язань.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 438; Нарушение авторских прав?; Мы поможем в написании вашей работы!