КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Організація процесу планування

|

|

|

|

ЕТАПИ ПРОЦЕСУ ПЛАНУВАННЯ

ТАКТИЧНЕ ПЛАНУВАННЯ

СТРАТЕГІЧНЕ ПЛАНУВАННЯ

ПРОЦЕС ПЛАНУВАННЯ В БАНКАХ

МЕТОДИ ХЕДЖУВАННЯ РИЗИКІВ АКТИВІВ ТА ЗОБОВ’ЯЗАНЬ

СТРАТЕГІЯ ЗБАЛАНСОВАНОГО УПРАВЛІННЯ 2.5. СТРАТЕГІЇ УПРАВЛІННЯ СТРУКТУРОЮ

СТРАТЕГІЯ УПРАВЛІННЯ ПАСИВАМИ

Тема 3. Органи управління та організаційна структура банку........ 27

3.1. Характеристика органів управління банком..............................................

3.2. Формування організаційної структури банку...........................................

3.3. Фінансова структура банку............................................................................

Тема 4. Система планування банківської діяльності........................... 38

4.4. ФІНАНСОВЕ ПЛАНУВАННЯ ТА СТВОРЕННЯ БЮДЖЕТІВ..........

Тема 5. Управління капіталом банку..............................................................

1. Власний капітал банку, його склад, структура, функції...........................

2. Політика формування капіталу банку.............................................................

3. Дивідендна політика банку................................................................................

4. Емісійна політика банку......................................................................................

Тема 6. Управління зобов'язаннями банку...................................................

1. Сутність менеджменту зобов'язань банку,

його цілі і завдання.....................................................................................................

2. Депозитна політика банку: сутність і значення............................................

3. Управління процесом залучення коштів

на рахунки в банку....................................................................................................

4. Управління залученням недепозитних ресурсів банку...............................

Тема 7. Управління активами і пасивами банку.......................................

1. Управління активами і пасивами банку:

сутність і необхідність.............................................................................................

|

|

|

2. Еволюція підходів до управління активами і пасивами

банків............................................................................................................................

3. Управління процентним ризиком банку.........................................................

4. Управління валютним ризиком банку.............................................................

Контрольні запитання..............................................................................................

Тестові завдання

Тема 8. Управління кредитним портфелем банку......................................

1. Сутність і значення кредитного портфеля банку..........................................

2..Кредитна політика як основа управління кредитним портфелем банку....

3. Методи ціноутворення банківських кредитів................................................

4 Кредитний ризик та управління ним.................................................................

5 Управління проблемними кредитами банку...................................................

Контрольні запитання..............................................................................................

Тестові запитання....................................................................................................

Тема 9. Управління інвестиційним портфелем банку..............................

1. Інвестиційний портфель банку: сутність та функції....................................

2. Інвестиційна політика як основа управління портфелем

цінних паперів банку.................................................................................................

3. Управління процесом формування портфеля цінних

паперів банку..............................................................................................................

4. Оперативне управління портфелем цінних паперів банку.........................

Контрольні запитання.............................................................................................

Тестові завдання........................................................................................................

Тема 10. Управління ліквідністю банку.........................................................

1. Сутність і значення ліквідності банку..............................................................

2. Технологія управління банківською ліквідністю..........................................

|

|

|

3. Методи оцінки потреби банку в ліквідних коштах......................................

4. Методи управління ліквідністю банку.............................................................

Контрольні запитання..............................................................................................

Тестові завдання........................................................................................................

Тема11. Управління прибутковістю банку..................................................

1. Сутність прибутку банку та основні засади управління ним....

2. Управління формуванням прибутку банку....................................................

3. Управління процесом розподілу прибутку банку.......................................

4. Аналіз прибутковості банку...............................................................................

Контрольні запитання..............................................................................................

Тестові завдання........................................................................................................

Вступ

Дисципліна «Фінансовий менеджмент банку» належить до нормативних навчальних дисциплін програми професійної підготовки спеціалістів і магістрів з економіки та підприємництва, що орієнтована на опанування студентами сучасних методик управління фінансовими аспектами діяльності банку.

Вивчення курсу спирається на знання, здобуті в процесі студіювання курсів «Банківські операції», «Облік та аудит у банках», «Аналіз банківської діяльності» тощо.

Метою дисципліни є набуття базових знань з теорії та практики управління грошовими потоками, активами й пасивами, прибутковістю та ризиками банку; усвідомлення необхідності управління фінансами банку на системній основі, формування в студентів умінь використовувати набуті знання в конкретних виробничих ситуаціях.

Завдання навчальної дисципліни:

- розкрити сутність, цілі та провідні методологічні засади фінансового менеджменту в банку;

- охарактеризувати особливості організаційної побудови та системи управління банком;

- визначити роль планування в системі управління банком;

- сформувати в студентів усвідомлення необхідності системного підходу до управління ризиками та прибутковістю, активами, зобов'язаннями, капіталом і позабалансовою діяльністю банку;

- навчити студентів ефективно використовувати інструменти фінансового управління діяльністю банку;

- поглибити загальну фахову підготовку студентів.

|

|

|

«Фінансовий менеджмент банку» - спеціальний курс, предметом якого є вивчення суті управління банком, інструментів цього управління з метою отримання прибутку в розмірі, не нижчому від передбаченого стратегічним та бізнес-планом банку.

У навчальному посібнику викладено основний зміст розділів програми відповідно до вимог директивних документів в галузі економіки і підготовки фахівців у вищій школі, а також вимог кваліфікаційної характеристики фахівця. Основна увага приділяється найбільш складним питанням курсу, недостатньо висвітленим у навчально-методичній літературі з дисципліни.

Розглядаються такі питання:

- управління фінансами банків; місце і роль фінансового менеджменту в комплексній системі управління банком; стратегія фінансового менеджменту, особливості її формування та реалізації; фінансова система банку; управління нею в цілому й у поелементному розрізі;

- поняття, загальні принципи та цілі організації управління активами й пасивами; зокрема стратегія та політика управління ліквідністю, валютним і процентним ризиками;

- управління капіталом банку й джерелами ресурсів банку, що включає управління послугами з ведення депозитів, управління недепозитними пасивами та позабалансове фінансування;

- механізм розробки оптимальної кредитної політики і техніки надання кредитів;

- механізм формування інвестиційної політики банку та методологія управління портфелем цінних паперів;

- управління прибутком банку.

ТЕМА 1

Основні засади фінансового менеджменту

банку

1.1. Фінансовий менеджмент банку: сутність та основні складові елементи

Фахівці з менеджменту вважають управління сучасним банком однією з найбільш складних сфер людської діяльності, оскільки в умовах становлення ринкових відносин банки опинилися в центрі суперечливих і важкопрогнозованих процесів, що відбуваються в економіці, політиці та соціальній сфері. Кризові явища в банківському бізнесі, з одного боку, пов'язані з макроекономічними проблемами, що ззовні впливають на діяльність банків, а з іншого - зі значним впливом внутрішніх чинників, серед яких, крім проблем фінансового характеру, значне місце посідають труднощі в галузі управління, технологій та організації власної діяльності.

|

|

|

Для банків України характерними є:

- відсутність власної обґрунтованої концепції розвитку та управління;

- недосконалість кадрової політики, тобто системи підбору, навчання та розміщення персоналу;

- недосконала система інформаційного забезпечення процесу управління;

- недосконала система аналізу, планування та прогнозування;

- слабкі горизонтальні зв'язки між структурними підрозділами, і, як наслідок, неузгодженість роботи банку та прийняття неефективних рішень;

- відсутність цілісного комплексу внутрішньобанківської документації, що регламентує всі аспекти діяльності, робить прозорими для клієнтів та працівників процедури підготовки, прийняття і реалізації управлінських рішень.

Основним наслідком зазначеного вище є неефективна робота банку з клієнтами; будь-який бізнес, особливо банківський, має бути націлений на надання клієнту найкращих послуг у мінімальні строки. Від того, наскільки швидко управлінські органи кредитних установ відреагують на зміни в зовнішньому середовищі та здійснять реорганізацію системи управління, залежатиме їх майбутнє. Можна впевнено прогнозувати, що банки, які бажають не тільки вижити, але й вийти на якісно новий рівень розвитку, визнають необхідність значних змін, насамперед, у технології надання послуг, підходах до реалізації основних завдань діяльності банку, організаційній структурі та системі фінансового управління.

Питання банківського, і особливо фінансового, менеджменту в Україні належать до найменш розроблених. Це пов'язано з тим, що в Україні до останнього часу не було ринкової економіки і, відповідно, потреби в розвитку цієї науки, а тим більше практичній діяльності. Окремі розробки у сфері фінансового менеджменту були розрізненими і мали суто теоретичний характер. У світовій практиці існують різноманітні універсальні принципи, методи і практичні посібники з фінансового менеджменту. Однак механічне копіювання та використання зарубіжних моделей в умовах України внаслідок специфіки її розвитку не тільки неприйнятне, але й неможливе. Виникає необхідність у такій теоретичній базі, яка була б адаптована до умов розвитку ринкової економіки в нашій країні і закріплювала б практичні навички управління фінансами з урахуванням кризових явищ та інших можливих труднощів. Особливо гостро стоїть проблема розвитку теоретичних основ фінансового менеджменту в банках, тому виникає необхідність дослідити цю сферу банківської діяльності.

Процес дослідження найкраще починати з визначення місця і ролі управління фінансами в системі менеджменту в банку.

Поняття «фінансового менеджменту» в банку можна розглядати, з одного боку, як напрямок діяльності і як орган управління (практичний аспект), а з іншого - як науковий напрямок (теоретичний аспект).

При цьому фінансовий менеджмент банку має свої особливості, пов'язані зі специфікою банківської діяльності. На відміну від підприємств, основна діяльність яких - виробництво товарів, послуг і торгівля, банки є фінансово-кредитними інститутами, основна діяльність яких сконцентрована на фінансових ринках. Якщо на підприємстві фінансові операції - необхідна складова ефективного ведення основної виробничої діяльності, то для банків фінансові операції складають зміст діяльності, і суть управління фактично полягає в управлінні фінансами.

Крім зазначених вище, можна виділити такі галузеві особливості фінансового менеджменту банку.

- об'єктивна необхідність управління залученими фінансовими ресурсами;

- більш жорсткий рівень державного регулювання діяльності банків;

- широка номенклатура операцій, що визначаються функціонуванням банків на декількох фінансових ринках;

- пряма залежність не тільки від кон'юнктури або стану ринку банківських послуг, але й від стану національної, а в окремих випадках і світової, економіки;

- більш високий рівень потенційних ризиків у процесі діяльності.

Отже, поняття «фінансовий менеджмент банку» значно ширше, ніж «фінансовий менеджмент на підприємстві». Можна сказати, що, з одного боку, управління фінансами банку є, по суті, управлінням його операціями, а з іншого — це частина взаємозалежного процесу, в якому можна виокремити управління ліквідністю банку, управління фінансовими ризиками банку, управління прибутковістю банку та ефективністю виконання окремих видів банківських операцій.

Як орган управління фінансовий менеджмент являє собою комплекс структурних підрозділів, на які покладені функції управління фінансами. Керівники таких структур є фінансовими менеджерами. Для ефективного здійснення своїх функцій фінансовий менеджер зобов'язаний:

- знати суть і зміст різноманітних фінансових відносин і операцій банку;

- уміти здійснювати аналіз впливу різноманітних зовнішніх і внутрішніх чинників на результати фінансової діяльності;

- уміти «читати» й аналізувати фінансову та управлінську звітність;

- уміти проводити необхідні фінансово-економічні розрахунки;

- знати світовий і вітчизняний досвід управління фінансами та відомі методи і прийоми управління фінансами в різних типових ситуаціях.

Як науковий напрямок або система економічного управління фінансовий менеджмент містить теоретичні питання управління фінансами та організації фінансової діяльності в банку.

При управлінні фінансами банку слід дотримуватися таких принципів:

- комплексний характер управління;

- урахування специфіки функціонування конкретного банку і стану розвитку кредитної системи;

- раціональне ранжування прикладних управлінських завдань з урахуванням стратегічних цілей і поточних завдань діяльності банку;

- чітке визначення і формалізоване закріплення функціональних обов'язків, прав і відповідальності всіх учасників процесу управління;

- виконання нормативних вимог до діяльності банків з боку держави і недопущення застосування до банку фінансових і адміністративних штрафів;

- забезпечення необхідного зв'язку з іншими напрямками банківського менеджменту.

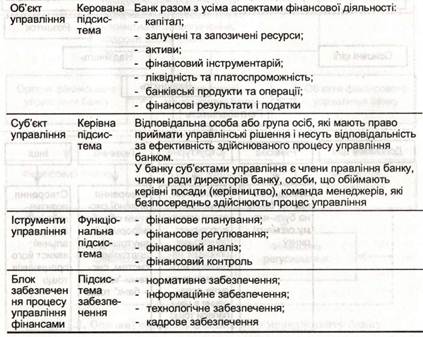

Як система економічного управління фінансовий менеджмент являє собою сукупність організаційно-структурної підсистеми (об'єкт та суб'єкт управління), функціональної підсистеми (інструменти управління), підсистеми забезпечення, ефективна взаємодія яких спрямована на досягнення цілей функціонування банку (табл. 1.1).

Ключовою складовою фінансового менеджменту банку є цільові підсистеми, оскільки для ефективного функціонування будь-якої системи необхідно, щоб процеси, що відбуваються в ній, були цілеспрямованими, тобто необхідно мати певну систему цілей, на досягнення яких орієнтується управління.

В економічній літературі цілі класифікують на загальні, або глобальні, які розробляються для банку в цілому, та специфічні, що розробляються за основними видами та напрямками діяльності структурних підрозділів на основі загальних цілей або орієнтирів.

Загальні цілі відбивають концепцію розвитку банку, і, як правило, розробляються на довгострокову перспективу. Вони визначають основні напрямки розвитку банку, що потребує точного формулювання цілей та їх узгодження з ресурсами.

Розподіл ресурсів в економічній системі з урахуванням численних зовнішніх та внутрішніх обмежень зумовлює необхідність порівняльного аналізу цілей за ступенем їх пріоритетності та врахування їх взаємозв'язку, тому одночасно з формулюванням цілей відбувається їх ранжування за принципом пріоритетності.

Таблиця 1.1. Структура фінансового менеджменту банку

|

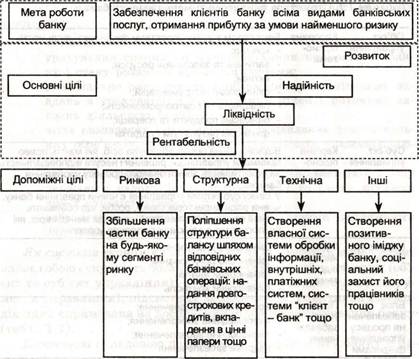

Основні й допоміжні цілі сучасного вітчизняного банку наведені на рис. 1.1.

Іншу групу цілей складають специфічні цілі, що розробляються в рамках загальних цілей за основними напрямками діяльності в кожному структурному підрозділі банку та можуть виражатися в кількісних та якісних показниках.

Побудову схеми функціонування фінансового менеджменту в банку доцільно здійснювати на основі принципових підходів, а також змісту підсистем, розглянутих вище. На основі цих підходів розроблено схему побудови фінансового менеджменту управління банком (рис. 1.2).

Для того щоб розкрити сутність фінансового менеджменту в банку, необхідно визначити суть і значення кожного елемента.

Організаційно-структурна підсистема містить об'єкт та суб'єкт фінансового управління.

Об'єктами управління є:

- капітал;

- залучені та запозичені ресурси;

Рис. 1.1. Ієрархія цілей банківських установ

Рис. 1.1. Ієрархія цілей банківських установ

|

- активи;

- фінансовий інструментарій;

- ліквідність і платоспроможність;

- банківські продукти та операції;

- фінансові результати й податки.

Як суб'єкти управління можна визначити відповідальну особу або групу осіб, що мають право приймати рішення та несуть відповідальність за ефективність процесу фінансового управління філіями банку.

Фінансовий менеджмент є однією з підсистем менеджменту в банку і об'єднує в собі низку взаємопов'язаних функцій: фінансове планування, фінансовий аналіз, регулювання, фінансовий контроль.

Рис. 1.2. Основні складові фінансового менеджменту банку

Рис. 1.2. Основні складові фінансового менеджменту банку

|

Тут і далі аналіз, планування, регулювання і контроль будуть розглядатися в частині управління фінансами, тому:

- з усієї системи економічного аналізу виокремлюється лише фінансовий аналіз;

- у системі планування розглядається тільки фінансове, а стратегічне й тактичне планування - лише як підґрунтя формування фінансових планів;

- регулювання розглядається як комплекс казначейських функцій;

- у системі контролю виокремлюється сфера фінансового контролю.

Фінансове планування - управління процесами створення, розподілу та використання фінансових ресурсів банку, що реалізується в розробці деталізованих фінансових планів.

Нерозривний зв'язок всіх ланок фінансового управління банком забезпечує фінансове регулювання.

Регулювання - це об'єктивний процес, основою якого є окреслення меж, яке здійснюється за допомогою різноманітних методів та відповідних їм інструментів для досягнення певної мети, що передбачає вплив на об'єкт управління для усунення відхилень від заданих параметрів (графіків, планів, установлених норм і нормативів).

Основними функціями фінансового регулювання є: оперативне управління прибутковістю банку; оперативне управління фінансовими ризиками банку; оперативне управління грошовими коштами з метою підтримання необхідної ліквідності банку.

Фінансовий контроль - система контролю, що забезпечує концентрацію контролюючих дій на найбільш пріоритетних напрямках діяльності банку, своєчасне виявлення відхилень фактичних її результатів від передбачених бюджетами та прийняття оперативних управлінських рішень, які забезпечують її нормалізацію.

Фінансовий аналіз - процес дослідження фінансового стану та основних результатів фінансової діяльності банку з метою виявлення резервів підвищення його ринкової вартості та забезпечення ефективного розвитку.

Важливою складовою фінансового менеджменту банку є підсистеми забезпечення, які складаються з:

а) нормативного забезпечення:

- зовнішнього - закони, постанови, накази;

- внутрішнього - інструкції, методичні вказівки, нормативи, норми тощо, що розробляються банком та регулюють його фінансову діяльність;

б) інформаційного забезпечення - економічна, комерційна, фінансова та інша звітність й інформація;

в) технологічного забезпечення;

г) кадрового (трудового) забезпечення.

Отже, фінансовий менеджмент банку являє собою сукупність форм організації внутрішніх фінансових відносин, способів формування фінансових ресурсів та їх використання з метою досягнення поставлених перед банком цілей з урахуванням мінливих умов зовнішнього середовища.

1.2. Системи та методи фінансового планування

Основою функціональної системи управління банком є планування його діяльності з подальшим контролем за реалізацією розроблених планів.

Насамперед, необхідно визначитися із самим поняттям «планування в банку». Згідно з логікою прийняття рішень планування являє собою визначення пріоритетів подальшого розвитку банку на основі аналітичної обробки отриманої інформації про стан і динаміку умов ринкового середовища. Для того щоб план не залишився тільки набором цифр, він повинен передбачати засоби досягнення (інструментальний набір) поставлених орієнтирів (показників), тобто визначати значною мірою етапи контролю і регулювання.

Для банку, на відміну від інших суб'єктів господарської діяльності, основу механізму планування діяльності складає фінансове планування, що є, по суті, процесом розробки системи фінансових планів і планових (нормативних) показників для забезпечення розвитку банку необхідними фінансовими ресурсами і підвищення ефективності його фінансової діяльності в майбутньому періоді.

Слід зазначити, що фінансове планування - це основна та найбільш відповідальна складова фінансового менеджменту в банку. Воно дає початок процесу фінансового управління банком, визначає його мету, перспективу, певну послідовність дій, вибір методів та засобів діяльності, їх необхідні пропорції.

Фінансове планування в банку передбачає розробку системи планів і внутрішніх показників фінансової установи, що забезпечує економічний розвиток банку, підвищення ефективності активів, збільшення доходів і зростання ринкової вартості акцій.

Фінансове планування має забезпечити відповідність між рішеннями, що приймаються в даний період, і прогнозами розвитку в майбутньому.

Фінансове планування ґрунтується на:

- стратегічному плані розвитку банку в частині визначення концепції його розвитку, формування стратегічних цілей банку;

- тактичному плані на майбутній період (як правило, рік) у частині визначення заходів і встановлення конкретних завдань щодо досягнення стратегічних цілей, розроблення тактики виконання поставлених завдань (стратегії розвитку бізнесу) тощо.

Фінансове планування в банку передбачає:

- розробку і узгодження фінансової моделі банку;

- формування прогнозного балансу ресурсів і вкладень, розрахунок прогнозних фінансових результатів, складання плану руху капіталу, плану банківських операцій, плану розробки та впровадження нових банківських продуктів і послуг;

- формування бюджетів банку;

- встановлення лімітів витрат на утримання банку, визначення мінімальної, достатньої маржі та дохідної частини бюджету, розрахунок податкових платежів і обов'язкових відрахувань;

- розрахунок прогнозних показників і нормативів.

Чинники, які впливають на специфіку планування в різних банках:

- розмір банку;

- фінансовий стан;

- організаційна структура і механізм прийняття рішень;

- розгалуженість мережі філій;

- участь у банківському консорціумі;

- перспективи структурних змін;

- гострота конкурентної боротьби;

- рівень складності операцій банку;

- необхідність виконання нормативних вимог;

- бажання і потреби клієнта.

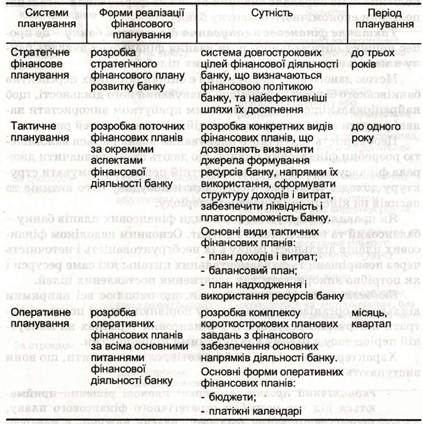

Систему фінансового планування в банку можна подати як сукупність стратегічного, тактичного та оперативного фінансового планування (характеристику див. в табл. 1.2).

Усі системи фінансового планування банку є взаємопов'язаними і реалізуються в певній послідовності.

Вихідний етап планування - стратегічне фінансове планування, що передбачає визначення основних напрямків і цільових параметрів фінансової діяльності банку шляхом вибору загальної фінансової політики банку, яка, у свою чергу, визначає завдання і параметри тактичного фінансового планування - процесу, що забезпечує перетворення цілей, завдань банку і заходів щодо їх виконання в конкретні абсолютні і відносні показники та нормативи, відповідно до яких необхідно здійснювати управління філіями банку в плановому періоді.

Тактичне фінансове планування складає основу розробки та доведення до безпосередніх виконавців бюджетів за всіма аспектами діяльності банку. Оперативне фінансове планування діяльності банку пов'язане з визначенням оптимальних фінансових операцій та перерозподілом фінансових ресурсів між підрозділами банку.

Початковим етапом фінансового планування є розробка основних напрямків і цільових параметрів розвитку банку, у рамках яких у подальшому визначаються завдання та параметри тактичного й оперативного фінансового планування.

Таблиця 1.2. Системи фінансового планування діяльності банку

|

Основою фінансового планування в банку є фінансова політика - складова загальної політики банку, зміст якої визначається прийнятою банком концепцією розвитку фінансів, стратегічними цілями, що розкривають основні напрямки формування, розподілу й використання фінансових ресурсів та сукупністю заходів, що здійснюються органами управління для досягнення поставлених цілей.

Фінансова політика являє собою систему довгострокових цілей фінансової діяльності та найефективніших шляхів їх досягнення.

Як частина загальної політики розвитку банку фінансова політика має підпорядкований характер відносно неї і повинна бути узгоджена з її цілями та напрямками. Разом з тим фінансова політика сама справляє значний вплив на формування загальної політики економічного розвитку банку.

Тактичне фінансове планування діяльності банку — це процес пошуку оптимального розв'язання фінансових завдань банку в межах стратегічних фінансових цілей банку.

Метою даного виду планування є оцінка поточних перспектив банківського бізнесу і відповідне планування його діяльності, щоб найраціональніше і з максимальним прибутком використати наявні ресурси з урахуванням потенційних можливостей ринку.

Необхідність тактичного планування визначається важливістю розробки фінансових планів, що дають змогу визначити джерела фінансування банку на майбутній період, сформувати структуру доходів та витрат, передбачити побудову його активів та пасивів на кінець запланованого періоду.

Як правило, формуються два види фінансових планів банку — балансовий та план доходів і витрат. Основним недоліком фінансових планів діяльності банку є їх необґрунтованість і неточність через невирішеність фундаментальних питань: які саме ресурси і як потрібно використати для досягнення поставлених цілей.

Бюджет — це фінансовий план, що охоплює всі напрямки діяльності організації та дає змогу порівнювати всі понесені витрати й отримані результати у фінансових термінах на майбутній період часу в цілому і за окремими під періодами.

Характеризуючи функції бюджетів, слід зазначити, що вони виступають як:

- економічний прогноз - основні планові рішення приймаються під час розробки стратегічного фінансового плану, процес формування бюджету, власне кажучи, є переробкою цих прогнозів;

- основа для контролю - у міру реалізації закладених у бюджеті планів реєструються фактичні результати діяльності банку. Порівнюючи фактичні показники з запланованими, можна здійснювати так званий бюджетний контроль;

- засіб координації - бюджет являє собою виражений у вартісних показниках план діяльності банку;

- основа для постановки завдання - розробляючи бюджет на наступний період, необхідно приймати рішення завчасно, до початку діяльності в цей період.

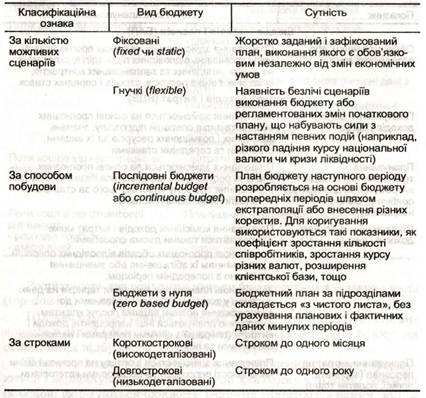

Існує безліч класифікацій бюджетів банку. Розглянемо найвідоміші з них (див. табл. 1.3).

Таблиця 1.3. Класифікація бюджетів банку

|

Як бачимо, існує велика кількість різних підходів до бюджетування в банку, що істотно розрізняються за різними критеріями. Кожен з них має певні переваги та недоліки порівняно з іншими, тому неможливо назвати той чи інший тип бюджету - вання найкращим.

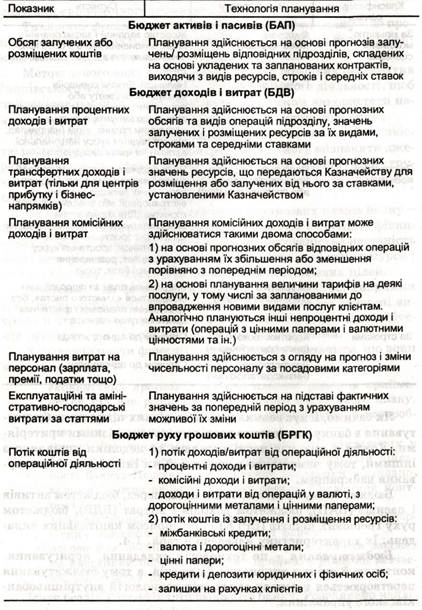

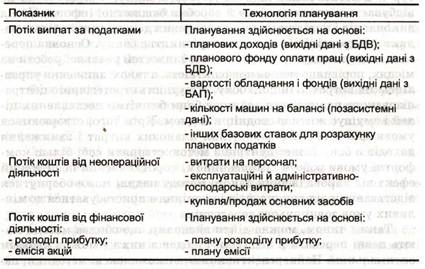

Бюджет банку представлений, насамперед, бюджетом активів і пасивів (БАП), бюджетом доходів і витрат (БДВ), бюджетом руху грошових коштів (БРГК) і кошторисом капітальних вкладень. їх характеристику наведено в табл. 1.4.

Бюджетування - це технологія складання, коригування, контролю й оцінки виконання бюджетів, а тому бюджетування перетворюється в основу основ усіх технологій внутрішньобанківського управління.

Таблиця 1.4. Технологія планування показників бюджету банку

|

Продовження табл. 1.4.

|

Розрізняють два основних методи бюджетування - зверху вниз (top-dоwn) і знизу вверх (bottom-up).

Під час бюджетування «зверху вниз» бюджет будується виходячи з цілей і обмежень, поставлених керівництвом банку, на основі яких відбувається розподіл ресурсів.

Технологічно це відбувається в такий спосіб: спочатку формуються і веріфікуються бюджетні цілі для банку в цілому, потім на їх основі формуються бюджети великих підрозділів банку, які, у свою чергу, також поділяються на менш великі бюджети і т.п.

Недоліком даного методу є значні витрати на дослідження ринкових тенденцій, розроблення стратегії банку і, нарешті, на побудову реалістичного прогнозу.

Крім того, централізоване планування діяльності підрозділів викликає негативну реакцію з боку співробітників різних бізнес-центрів, незадоволених втручанням у їх роботу, оскільки централізоване складання бюджету в багатофіліальному банку не може врахувати всіх особливостей кожного окремого регіону. На сьогодні цей метод бюджетування є популярним серед великих банків у розвинених країнах, адже він забезпечує широкі можливості у сфері стратегічного планування.

Бюджетування «знизу вверх», навпаки, передбачає облік і оформлення бюджетних планів окремих підрозділів, які після затвердження складають основу бюджетів більш великих структур і, в остаточному підсумку, усього банку. Технологічно де відбувається шляхом збору й обробки бюджетної інформації від виконавців і керівників нижнього рівня до керівників більш великих підрозділів, а потім до керівництва банку. Основна перевага цього методу - урахування особливостей реальної роботи на місцях, порівняно менша конфліктність, а також зниження управлінських витрат. З іншого боку, відсутність стратегічного централізованого планування залишає банк без чітко поставлених цілей і змушує жити сьогоднішнім днем. Крім того, створюються умови для штучного завищення планових витрат і заниження доходів з боку бізнес-центрів з метою створити собі більш комфортні умови роботи. Таким чином, короткочасний позитивний ефект від впровадження даного методу надалі може обернутися відставанням від конкурентів і невмінням пристосуватися до мінливих умов зовнішнього середовища.

Таким чином, можна дійти висновку, що обидва методи мають певні переваги й недоліки і жоден з них не можна назвати оптимальним. Найперспективнішими є комплексні методики, що дають змогу організації поєднати обидва методи бюджетування. Наприклад, побудова первинних бюджетів за методикою «вверх» з подальшим коригуванням даних бюджетів відповідно до цілей стратегічного планування за методикою «вниз». При цьому основним завданням системи бюджетування є узгодження цілей організації, обумовлених топ-менеджментом, і реальних детальних знань про шляхи досягнення цих цілей, які є в персоналу бізнес-центрів.

Вибір найбільш зручної та якісної системи бюджетування, залежить, насамперед, від самого банку - його величини, структури, спеціалізації тощо. Тільки ретельний аналіз діяльності кредитної організації в поєднанні зі знанням особливостей різних типів бюджетування дасть змогу зробити правильний вибір і розробити оптимальну технологію банківського бюджетування.

1.3. Системи та методи фінансового аналізу

У ході формування ефективної системи фінансового менеджменту банку важливого значення набувають методики аналізу їх фінансово-господарської діяльності. Актуальними на сьогодні є питання поглибленого аналізу таких напрямків, як резерви зростання показників фінансової діяльності, доходи та витрати, раціональність грошових потоків, фінансовий стан тощо.

Поняття «фінансовий аналіз» має досить широке тлумачення, причому як у вітчизняній, так і в зарубіжній економічній теорії немає єдиної думки щодо його суті. У вітчизняній науці дане питання досліджують учені двох економічних наук - економічного аналізу й фінансового менеджменту.

Фінансовий аналіз як практичний напрямок або як вид управління передує прийняттю рішень з фінансових питань, а потім узагальнює й оцінює результати рішень на основі підсумкової інформації.

Фінансовий аналіз як наука вивчає фінансові відносини, виражені в категоріях фінансів і фінансових показників. При цьому роль його в управлінні банком полягає в тому, що він є самостійною функцією управління, інструментом фінансового управління і методом його оцінки.

Отже, фінансовий аналіз банку - це процес дослідження фінансового стану та основних результатів фінансової діяльності банку з метою виявлення резервів підвищення його ринкової вартості та забезпечення ефективного розвитку.

У сучасному банку фінансовий аналіз не просто елемент фінансового управління, а його основа, оскільки фінансова діяльність, як відомо, є переважною в банку. Управління цією діяльністю неможливе без аналізу.

Фінансовий аналіз у банку передбачає:

- визначення значень показників і нормативів діяльності банку, встановлених зовнішніми регулятивними органами;

- визначення й аналіз показників, що характеризують процес управління активами і зобов'язаннями банку в цілому та управління окремими видами його активних та пасивних операцій;

- визначення та аналіз показників, що характеризують процес управління комісійними й торговельними операціями банку;

- визначення значень внутрішніх показників і нормативів, що регулюють ступінь ризику (у тому числі ризику ліквідності) банківських операцій;

- визначення й аналіз показників прибутковості діяльності банку та ефективності процесу управління капіталом (власними коштами) банку;

- визначення показників фінансової стійкості, ліквідності та платоспроможності банку;

- визначення й аналіз показників ефективності окремих підрозділів банку та окремих видів операцій, аналізу чинників, що впливають на показники ефективності.

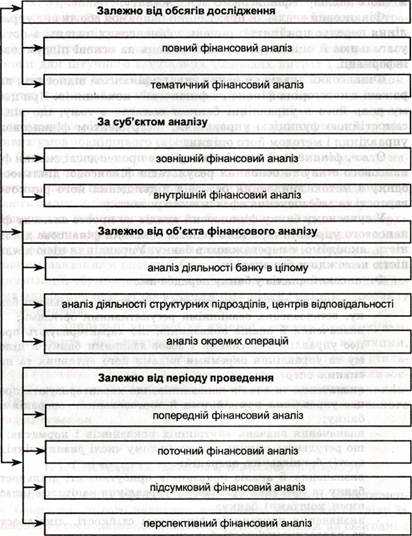

За цілями проведення фінансовий аналіз банку поділяється на різні форми залежно від таких критеріїв (рис. 1.3):

Рис. 1.3. Класифікаційні ознаки фінансового аналізу банку

Рис. 1.3. Класифікаційні ознаки фінансового аналізу банку

|

1. За обсягом аналітичного дослідження розрізняють повний та тематичний фінансовий аналіз.

Повний фінансовий аналіз проводиться з метою вивчення всіх аспектів фінансової діяльності та всіх характеристик фінансового стану банку в комплексі.

Відомо, що однією з основних цілей банку є отримання прийнятних для нього фінансових результатів з дотриманням певних обмежень. У свою чергу фінансовий стан - узагальнена, комплексна характеристика банку - відбиває рівень дотримання банком у своїй діяльності обмежень (мінімального розміру абсолютної і відносної величини капіталу, рівня властивих активам ризиків і ліквідності, вартості придбання пасивів, загального ризику тощо).

Повний фінансовий аналіз дає змогу оцінити ступінь досягнення цілей управління, його ефективність; при цьому фінансовий стан банку більше характеризує ефективність його фінансового управління, ніж управління в цілому.

Тематичний фінансовий аналіз обмежується вивченням окремих аспектів фінансового стану банку.

Об'єктами тематичного фінансового аналізу в банку, насамперед, можуть бути показники фінансових результатів, результативності й фінансового стану; показники ефективності системи фінансового управління; ефективності банківських послуг, операцій, технологій, систем тощо.

Тематичний фінансовий аналіз є інструментом реалізації окремих видів фінансового управління (активів, пасивів, ліквідності, ризиків, капіталу тощо) й методом їх наступної оцінки.

У ході управління активами основним завданням їх є досягнення найвищої прибутковості з дотриманням необхідного рівня ліквідності і припустимого рівня ризикованості. Це завдання можна здійснити тільки на основі системного аналізу фінансових активів у зазначених напрямках і цілеспрямованих діях з формування відповідної структури активів.

Управління пасивами пов'язане з аналізом коштів, що не дають доходів; вивченням основних напрямків пошуку необхідних кредитних ресурсів для виконання зобов'язань перед клієнтами і для розвитку активних операцій; аналізом можливих способів залучення «недорогих» ресурсів.

Аналіз є основним методом управління ризиками. З його допомогою досліджуються та оцінюються умови виникнення ризику, масштаби передбачуваного збитку, способи попередження ризику, джерела його відшкодування.

Багато видів управління активами банку, зокрема управління кредитами, інвестиціями, комерційними операціями з нерухомістю, відповідають видам банківської діяльності. Тому її фінансові показники є індикаторами якості управління даними видами активів.

2. За суб'єктом аналізу розрізняють внутрішній та зовнішній фінансовий аналіз банку.

Особливостями зовнішнього фінансового аналізу є:

- орієнтація аналізу на публічну, зовнішню звітність банку;

- множинність об'єктів-користувачів;

- різноманітність цілей та інтересів суб'єктів аналізу;

- максимальна відкритість результатів аналізу для користувачів.

На відміну від внутрішнього відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Відмінність у змісті зовнішнього і внутрішнього аналізу пов'язана з різним інформаційним забезпеченням і завданнями, які вирішують обидва види аналізу.

Основним змістом внутрішнього аналізу банку є:'

- аналіз капіталу;

- аналіз фінансової стійкості та стабільності;

- оцінка ділової активності;

- аналіз динаміки прибутку та рентабельності і факторів, що на них впливають;

- аналіз ліквідності та платоспроможності тощо.

Цей аналіз здійснюється аналітиками банку і ґрунтується на широкій інформаційній базі, включаючи й оперативні дані.

3. За об'єктом фінансового аналізу банку розрізняють: аналіз фінансової діяльності банку в цілому; аналіз фінансової діяльності окремих структурних підрозділів, центрів фінансової відповідальності банку; аналіз окремих фінансових операцій банку.

Під час першого аналізу предметом вивчення є фінансова діяльність банку в цілому без виокремлення його структурних одиниць та підрозділів.

Аналіз фінансової діяльності окремих структурних підрозділів, центрів фінансової відповідальності банку, як правило, спрямований на дослідження рівня та ефективності використання фінансового потенціалу (витрат). Ця форма аналізу базується на результатах управлінського обліку.

Предметом аналізу окремих фінансових операцій банку можуть бути окремі операції, пов'язані з формуванням і використанням фінансових ресурсів банку.

4. За періодом проведення є такі види аналізу:

а) попередній фінансовий аналіз - пов'язаний з вивченням умов здійснення фінансової діяльності банку в цілому або здійснення окремих фінансових операцій;

б) поточний фінансовий аналіз - здійснюється в контрольних цілях в процесі реалізації окремих фінансових планів або проведення окремих фінансових операцій для оперативного впливу на хід фінансової діяльності;

в) підсумковий фінансовий аналіз - здійснюється банком за звітний період (місяць, квартал, рік). Він дає змогу більш глибоко та повно проаналізувати фінансовий стан та результати фінансової діяльності банку порівняно з попереднім та поточним аналізом, оскільки базується на звітних матеріалах статистичного та бухгалтерського обліку;

г) перспективний фінансовий аналіз - має на миті визначення ймовірного майбутнього стану банку за умови збереження поточних тенденцій або у випадку внесення змін в управління фінансами банку.

Особливістю фінансового аналізу діяльності банку є те, що результати аналізу використовуються як база для всіх інших функцій:

- результати попереднього аналізу - оцінені показники використовуються в процесі фінансового планування;

- результати поточного аналізу - у процесі прийняття рішень під час виконання регулятивних функцій;

- результати підсумкового й перспективного аналізу - використовуються під час виконання контрольних функцій, а також у процесі прийняття рішень щодо майбутнього розвитку банку.

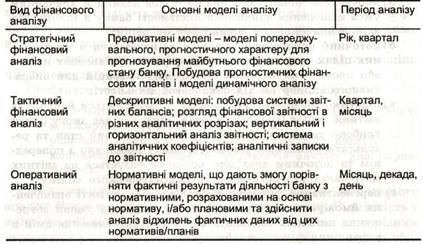

Відповідно до концепції побудови ієрархічної системи управління банком фінансовий аналіз доцільно поділяти на такі основні види: стратегічний фінансовий аналіз, тактичний фінансовий аналіз та оперативний фінансовий аналіз. Кожному з перерахованих видів аналізу має відповідати певна його сфера та періодичність здійснення його функцій.

У табл. 1.5 наведені основні характеристики окремих видів фінансового аналізу діяльності банку.

Для вирішення конкретних завдань фінансового менеджменту застосовується низка спеціальних систем та методів аналізу, що дають змогу отримати кількісну оцінку результатів фінансової діяльності в розрізі окремих її аспектів як в статиці, так і в динаміці.

Таблиця 1.5. Види фінансового аналізу діяльності банку

|

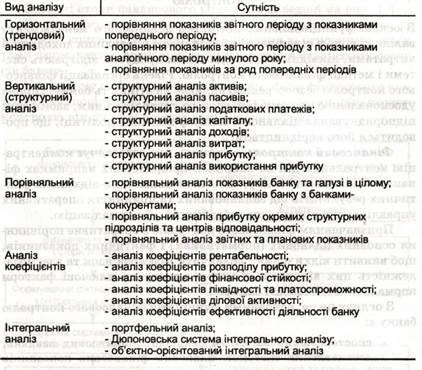

Характеристику основних систем фінансового аналізу наведено в табл. 1.6.

Горизонтальний аналіз базується на вивченні динаміки окремих фінансових показників у часі. Під час використання даної системи аналізу розраховуються темпи росту (приросту) окремих показників фінансової діяльності за ряд періодів та визначаються загальні тенденції їх зміни або тренду.

Вертикальний (структурний) аналіз передбачає визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат. Під час здійснення цього аналізу розраховується питома вага окремих структурних складових агрегованих фінансових показників.

Аналіз відносних показників (коефіцієнтів) передбачає розрахунок відношень між окремими абсолютними показниками фінансової діяльності банку, визначення взаємозв'язків показників. Під час використання цієї системи аналізу визначаються різноманітні відносні показники, що характеризують окремі результати фінансової діяльності банку та рівень його фінансового стану.

Порівняльний аналіз ґрунтується на зіставленні значень окремих груп аналогічних показників між собою. Під час використання цієї системи аналізу розраховуються розміри абсолютних та відносних відхилень показників, що порівнюються.

Таблиця 1.6. Системи фінансового аналізу

|

Інтегральний аналіз передбачає визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому інтегральний аналіз може бути як прямим (власне аналіз), коли результативний показник поділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи об'єднують у загальний результативний показник.

Отже, фінансовий аналіз діяльності банку як складова підсистеми функціонального забезпечення фінансового менеджменту передує прийняттю рішень з фінансових питань, будучи етапом, операцією й умовою їх прийняття (інформаційно-аналітичним забезпеченням), а потім узагальнює та оцінює результати рішень на основі підсумкової інформації.

1.4. Системи та методи внутрішнього фінансового

контролю

В основі функціональних підсистем фінансового менеджменту важливу роль у підвищенні ефективності управління доходами й витратами, ліквідністю та бюджетним процесом відіграють системи і методи фінансового контролю. Рівень організації фінансового контролю безпосередньо впливає на стійкість банку, сприяє удосконаленню системи фінансового управління ним, забезпечує підпорядкування діяльності банку фінансовій політиці, що проводиться його керівництвом.

Фінансовий контроль - система, яка забезпечує концентрацію контрольних дій на найбільш пріоритетних напрямках фінансової діяльності банку, своєчасне виявлення відхилень фактичних результатів від запланованих та прийняття оперативних управлінських рішень, що забезпечують її нормалізацію.

Призначенням фінансового контролю є оперативне порівняння основних планових (нормативних) і фактичних показників, щоб виявити відхилення і визначити взаємозв'язок та взаємозалежність цих відхилень з метою впливу на ключові фактори нормалізації діяльності банку.

З огляду на це, основними функціями фінансового контролю банку є:

- спостереження за ходом реалізації фінансових завдань, встановлених системою планових фінансових показників і нормативів;

- визначення ступеня відхилення фактичних результатів фінансової діяльності банку від запланованих;

- діагностування за розмірами відхилень серйозних погіршень у фінансовому стані банку та істотного зниження темпів його фінансового розвитку;

- розроблення оперативних управлінських рішень щодо нормалізації фінансової діяльності банку відповідно до передбачених цілей і показників;

- коригування в разі необхідності окремих цілей і показників фінансового розвитку банку у зв'язку зі зміною зовнішнього фінансового середовища, кон'юнктури фінансового ринку і внутрішніх умов роботи банку.

Як бачимо, фінансовий контроль не обмежується здійсненням лише внутрішнього контролю за фінансовою діяльністю банку та фінансовими операціями, але є ефективною координуючою системою забезпечення взаємозв'язку між формуванням інформаційної бази, фінансовим аналізом, фінансовим плануванням і внутрішнім фінансовим контролем у банку.

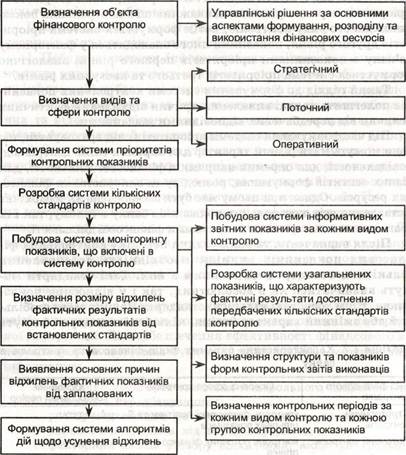

Основні етапи фінансового контролю наведені на рис. 1.4.

На першому етапі визначають об'єкт контролю. Об'єктом фінансового контролю є управлінські рішення за основними аспектами формування, розподілу та використання фінансових ресурсів банку.

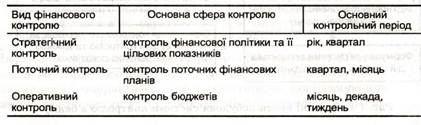

На другому етапі визначають види та сфери фінансового контролю. Відповідно до концепції побудови системи фінансового контролю він поділяється на такі основні види:

- стратегічний контроль;

- поточний контроль;

- оперативний контроль.

Кожному із зазначених видів контролю має відповідати певна його сфера та періодичність здійснення його функцій. У табл. 1.7 наведені основні характеристики окремих видів фінансового контролю в банку.

Наступний етап передбачає формування системи пріоритетів контрольних показників. Усю систему показників, що входять у сферу кожного виду фінансового контролю, доцільно ранжувати за ступенем значущості. Під час такого ранжування обираються пріоритети першого рівня як найважливіші з контрольних показників даного виду контролю; потім формується система пріоритетів другого рівня, показники якого знаходяться у факторному зв'язку з показниками пріоритетів першого рівня; аналогічно формується система пріоритетів третього та наступних рівнів.

Такий підхід до формування системи контрольних показників полегшить надалі виявлення причин відхилення фактичних величин від передбачених відповідними завданнями.

Під час формування системи пріоритетів слід враховувати, що вони можуть мати різний характер для окремих типів центрів відповідальності, для окремих напрямків фінансової діяльності, для різних аспектів формування, розподілу та використання фінансових ресурсів. Однак при цьому має бути забезпечене як ієрархічне зіставлення всіх контрольних показників банку в цілому, так і їх узагальнення за окремими напрямками фінансової діяльності.

Рис. 1.4. Основні етапи побудови системи контролю в банку

Рис. 1.4. Основні етапи побудови системи контролю в банку

|

Після визначення та ранжування переліку контрольних фінансових показників виникає необхідність встановлення кількісних стандартів за кожним з них. Такі стандарти можуть визначатися як в абсолютних, так і у відносних показниках. Крім того, такі кількісні стандарти можуть мати стабільний або змінний характер (змінні кількісні стандарти можуть

Таблиця 1.7. Характеристика окремих видів фінансового контролю в банку

|

використовуватися під час контролю показників гнучких бюджетів, для коригування стандартів під час зміни облікової ставки, темпів інфляції тощо). Стандартами виступають цільові показники фінансової політики, показники поточних планів і бюджетів, система державних та встановлених банком норм і нормативів.

Наступним етапом контролю є побудова системи моніторингу показників, яка складає основу фінансового контролю і є, по суті, розробленим у банку механізмом постійного спостереження за контрольними показниками формування та використання фінансових ресурсів, визначення розмірів відхилень фактичних результатів від передбачених і виявлення причин цих відхилень.

Побудова системи моніторингу контрольних фінансових показників охоплює такі основні етапи:

1. Побудова системи інформативних звітних показників за кожним видом фінансового контролю, який являє собою первинну інформаційну базу спостереження, необхідну для подальшого розрахунку агрегованих за банком окремих аналітичних абсолютних та відносних фінансових показників, що характеризують рівень формування й використання фінансових ресурсів банку.

2. Розроблення системи узагальнених (аналітичних) показників, які відображують фактичні результати досягнення передбачених кількісних стандартів контролю, що здійснюється в чіткій відповідності з системою контрольних показників. При цьому забезпечується повне зіставлення кількісного вираження встановлених стандартів і контрольних фінансових показників. Під час розробки такої системи будуються алгоритми розрахунку окремих узагальнених (аналітичних) показників з використанням первинної інформаційної бази спостереження та методів фінансового аналізу.

3. Визначення структури та показників форм контрольних звітів виконавців з метою формування системи носіїв контрольної інформації. Для забезпечення ефективності фінансового контролю форма звіту має бути стандартизована і містити таку інформацію:

- фактично досягнуте значення контрольного показника порівняно з передбачуваним;

- розмір відхилення фактично досягнутого значення контрольного показника від передбачуваного;

- факторний аналіз розміру відхилення, якщо контрольний показник можна кількісно поділити на окремі складові;

- пояснення причин негативних відхилень за показником у цілому та окремими його складовими;

- визначення осіб, винних у негативному відхиленні показника, якщо це відхилення викликане внутрішніми факторами діяльності* підрозділу, філії та банку в цілому;

- визначення контрольних періодів за кожним видом фінансового контролю та кожною групою контрольних показників.

Контрольний період за видами контролю та групами показників визначається терміновістю реагування, необхідною для ефективного управління фінансами в даному банку. Враховуючи цей принцип, доцільно виділяти:

- щотижневий (декадний) контрольний звіт;

- щомісячний контрольний звіт;

- квартальний контрольний звіт.

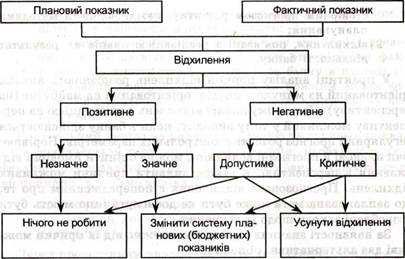

Перед проведенням аналізу виявлених відхилень слід з'ясувати, є дане відхилення випадковим чи регулярним. У випадку, якщо відхилення має разовий характер і не відіграє значної ролі в досягненні цільових планових показників, виконувати аналіз, оцінку і коригування цього відхилення нераціонально.

Оцінка відхилень фактичних показників від встановлених, як правило, проводиться такими способами: за допустимими межами; за впливом на прибуток.

Під час аналізу відхилень за допустимими межами всі відхилення поділяються на такі групи:

- позитивні відхилення (фактичний дохід перевищує запланований, фактичні витрати менше, ніж бюджетні);

- негативні відхилення (фактичний дохід менше, ніж запланований, фактичні витрати більше за бюджетні);

- негативне допустиме відхилення;

- негативне критичне відхилення.

Важливе значення під час фінансового контролю має вивчення причин, що викликали появу відхилень від встановлених параметрів. Під час аналізу відхилень слід розрізняти контрольовані і неконтрольовані причини. Неконтрольовані причини відхилень пов'язані зі змінами в зовнішньому середовищі. Банк може певною мірою впливати лише на контрольовані причини.

Контрольовані причини відхилень можна поділити на дві групи:

1)відхилення, що виникли в результаті планування та пов'язані з помилками в процесі складання прогнозів. Вони можуть бути викликані недостатністю інформації; недостовірним прогнозом розвитку; невідповідними методами планування;

2) відхилення, пов'язані з реалізацією планів як результат діяльності банку.

У практиці аналізу причин відхилень розрізняють аналіз, орієнтований на минуле, і аналіз, орієнтований на майбутнє (на перспективу). При цьому аналіз відхилень з орієнтацією на перспективу можливий у тому випадку, коли в банку здійснюється регулярний прогноз розвитку контрольних параметрів. Порівнюючи планові й прогнозні величини, можна оцінити ймовірні відхилення в перспективі, а також виявити причини можливих відхилень. Прогнозоване відхилення є попередженням про те, що запланована мета може бути не досягнута і що мають бути розроблені заходи щодо їх усунення.

За наявності значних відхилень залежно від їх причин можливі два альтернативні рішення:

1) коригування або перегляд фінансових планів, якщо результати контролю вказують на те, що подальше їх виконання в такому вигляді є недоцільним;

2) внесення відповідних коректив у дії для досягнення запланованих цілей.

За результатами аналізу здійснюється коригування фінансових планів і бюджетів, якщо їх подальше виконання в такому вигляді є недоцільним, або перегляд дій, спрямованих на досягнення визначених цілей.

Останнім етапом контролю є формування системи алгоритмів дій щодо усунення відхилень. Принципову систему дій у цьому випадку наведено на рис. 1.5.

«Нічого не робити». Така форма реагування передбачається в тих випадках, коли розмір відхилень (негативних або позитивних) значно нижче за передбачуваний критерій критичного розміру відхилень.

«Усунути відхилення». Дана система дій передбачає процедуру пошуку та реалізації резервів із забезпечення виконання цільових планових чи нормативних показників. При цьому резерви безпосередньо залежать від аспектів фінансової діяльності банку та окремих фінансових операцій.

«Змінити систему планових (бюджетних) показників». Така система дій використовується, по-перше, у тих випадках, коли можливості нормалізації окремих аспектів фінансової діяльності

Рис. 1.5. Алгоритм дій щодо усунення відхилень контрольних

показників

Рис. 1.5. Алгоритм дій щодо усунення відхилень контрольних

показників

|

банку обмежені або взагалі відсутні; по-друге, коли фактично досягнуті показники значно перевищують планові, тобто розроблені плани недостатньо напружені, що, як правило, є наслідком недосконалої системи планування. У цьому випадку за результатами фінансового моніторингу вносяться пропозиції щодо коригування системи цільових нормативів, показників поточних фінансових планів або окремих бюджетів. В окремих критичних випадках може бути обґрунтована пропозиція щодо призупинення окремих операцій і навіть діяльності окремих центрів фінансової відповідальності.

Таким чином, фінансовий контроль є важливою складовою фінансового менеджменту банку. Він забезпечує зворотний зв'язок, звертаючи увагу менеджерів на значні відхилення від запланованих показників, що дає змогу приймати оперативні управлінські рішення, спрямовані на виконання поставлених завдань.

Контрольні запитання

1. Розкрийте сутність та охарактеризуйте функції фінансового менеджменту банку.

2. Що є стратегічною метою управління фінансами банку?

3. Назвіть галузеві особливості фінансового менеджменту банку.

4. Що є суб'єктом та об'єктом управління фінансами банку?

5. Які складові містить блок забезпечення процесу управління фінансами банку?

6. Назвіть інструменти управління фінансами банку.

7. Охарактеризуйте сутність та значення фінансового планування в банку.

8. Що є базою для фінансового планування в банку?

9. Розкрийте механізм фінансового планування на основі бюджетів.

10. Охарактеризуйте технологію планування показників бюджету банку.

11. У чому полягають функції фінансового регулювання як інструменту фінансового управління?

12. Визначте сутність та значення фінансового аналізу в банку.

13. Які форми фінансового аналізу в банку ви знаєте?

14. Назвіть головні напрямки фінансового аналізу в банку.

15.3а допомогою яких показників можна оцінити ефективність

управління банком?

16. Розкрийте сутність та функції фінансового контролю в банку.

17. Назвіть види фінансового контролю.

18. 3а якими напрямками здійснюється аналіз відхилень від запланованих показників?

19. Які вимоги висувають до інформаційного забезпечення управління фінансами банку?

20. Назвіть складові системи показників інформаційного забезпечення фінансового менеджменту банку.

Тестові завдання

1. Спостереження за ходом реалізації фінансових завдань, встановлених планових фінансових показників та нормативів передбачає:

а) фінансовий аналіз;

б) фінансовий контроль;

в) фінансове регулювання;

г) фінансове планування.

2. Вплив на об'єкт управління для усунення відхилень від планів, графіків, встановлених норм та нормативів - це:

а) фінансове планування;

б) фінансове регулювання;

в) фінансовий аналіз;

г) фінансовий контроль.

3. Визначення значень внутрішніх показників та нормативів, що регулюють ступінь ризику банківських операцій, передбачає:

а) фінансовий аналіз;

б) фінансовий контроль;

в) фінансове регулювання;

г) фінансове планування.

4. Який метод бюджетування забезпечує досягнення стратегічних цілей банку:

а)бюджетування «зверху вниз»;

б) бюджетування «знизу вверх»;

в) комбіноване бюджетування;

г) метод бюджетування не впливає на забезпечення досягнення стратегічних цілей банку?

5. Бюджет, що розробляється на певний період, по завершенні якого процедура розробки бюджету повторюється, - це:

а) періодичний бюджет;

б) послідовний бюджет;

в) бюджет з нуля.

6. Поточне фінансове планування передбачає:

а) розробку фінансової політики за всіма основними напрямками діяльності банку;

б) розробку бюджетів та платіжних календарів;

в) розробку плану доходів і витрат та балансового плану.

7. Аналіз, що здійснюється з метою вивчення всіх аспектів фінансової діяльності та всіх характеристик фінансового стану банку, - це:

а) внутрішній фінансовий аналіз;

б) повний фінансовий аналіз;

в) поточний фінансовий аналіз.

8. Результати попереднього аналізу використовуються:

а) у процесі фінансового регулювання;

б) у процесі фінансового контролю;

в) у процесі фінансового планування.

9. Результати поточного аналізу використовуються:

а) у процесі фінансового планування;

б) у процесі прийняття рішень при виконанні регулятивних функцій;

в) при виконанні контрольних функцій;

г) у процесі прийняття рішень щодо майбутнього розвитку банку.

10. Результати перспективного аналізу використовуються:

а) у процесі фінансового планування;

б) у процесі прийняття рішень при виконанні регулятивних функцій;

в) при виконанні контрольних функцій;

г) у процесі прийняття рішень щодо майбутнього розвитку банку.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 2626; Нарушение авторских прав?; Мы поможем в написании вашей работы!