КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення характеристик портфеля цінних паперів

|

|

|

|

Сутність диверсифікації

Тема: Елементи теорії портфеля

Диверсифікація – це процес розподілу інвестиційних коштів між різними об’єктами вкладення капіталу. Метою диверсифікації, створення портфеля активів є зниження ризику недоотримання доходу, стабілізація доходів.

Наукове обґрунтування диверсифікації інвестицій, так званої “теорії портфеля”, було закладено в 50-ті роки минулого століття американським економістом Г.Марковіцем. Запропонована ним математична модель дозволяла формувати портфель цінних паперів (надалі – ПЦП) з заданою доходністю та мінімально можливим при цьому ступенем ризику. Сьогодні ця модель вже є “класикою” фінансового та інвестиційного менеджменту, вона тривалий час використовується в практиці портфельного інвестування.

Вихідними положеннями моделі Марковіца є те, що норма прибутку (доходність) інвестицій в цінні папери (надалі – ЦП) – це випадкова величина; інвестор оцінює альтернативні рішення за двома параметрами – сподівана норма прибутку як показник ефективності інвестицій та середньоквадратичне відхилення норми прибутку як показник ризику; інвестор прагне збільшення ефективності та зменшення ризику.

Позначимо через Ri випадкову величину норми прибутку ЦП і -го виду  , Wi – обсяг інвестованих в нього коштів, W – загальний обсяг коштів, інвестованих в ПЦП. Нехай хi = Wi / W, i = 1, …, N, тобто хi – це частка інвестицій у ЦП i -го виду. Очевидно, що xi ³ 0 і при цьому

, Wi – обсяг інвестованих в нього коштів, W – загальний обсяг коштів, інвестованих в ПЦП. Нехай хi = Wi / W, i = 1, …, N, тобто хi – це частка інвестицій у ЦП i -го виду. Очевидно, що xi ³ 0 і при цьому  .

.

Під структурою ПЦП розуміють співвідношення часток інвестицій у ЦП різних видів. Структуру ПЦП можна задати вектором  .

.

Випадкова величина норми прибутку ПЦП, складеного з N видів ЦП:

.

.

Сподівана норма прибутку ПЦП:

|

|

|

.

.

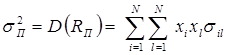

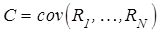

Оцінка ризику ПЦП, яка згідно з класичним підходом обчислюється як дисперсія його норми прибутку:

=

=  ,

,

де  – коваріація випадкових величин Ri та Rl, ril – коефіцієнт кореляції між Ri та Rl,

– коваріація випадкових величин Ri та Rl, ril – коефіцієнт кореляції між Ri та Rl,  – коваріаційна матриця.

– коваріаційна матриця.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 471; Нарушение авторских прав?; Мы поможем в написании вашей работы!