КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка систематичного та несистематичного ризику ЦП

|

|

|

|

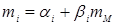

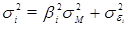

Виходячи з моделі Шарпа, отримуємо залежності:

,

,  .

.

Тобто дисперсія норми прибутку акції і -го виду, власне, оцінка рівня загального ризику, яким вона обтяжена, представляється у вигляді суми двох складових:  та

та  . Перша складова, що залежить від дисперсії норми прибутку ринку у цілому, відображає оцінку систематичного (ринкового) ризику. Друга складова, будучи варіацією випадкової складової, відображає оцінку несистематичного (власного, специфічного) ризику цієї акції.

. Перша складова, що залежить від дисперсії норми прибутку ринку у цілому, відображає оцінку систематичного (ринкового) ризику. Друга складова, будучи варіацією випадкової складової, відображає оцінку несистематичного (власного, специфічного) ризику цієї акції.

Для ПЦП випадкова величина норми прибутку:

,

,

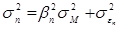

Оскільки випадкові величини eП та RМ можна вважати некорельованими між собою, то оцінку рівня загального ризику портфеля можна обчислити за формулою:

,

,

де  – оцінка ринкового ризику портфеля,

– оцінка ринкового ризику портфеля,  – оцінка власного ризику портфеля.

– оцінка власного ризику портфеля.

“ Бета ”–коефіцієнт портфеля є середньозваженим значенням “ бета ”–коефіцієнтів активів, що його утворюють, тому диверсифікація не зменшує, а лише усереднює ринковий ризик портфеля.

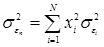

Випадкові похибки eі є специфічними для даного виду активу, тому їх можна вважати попарно некорельованими, звідси  . Якщо інвестор рівномірно розподіляє кошти між N ЦП, то

. Якщо інвестор рівномірно розподіляє кошти між N ЦП, то

, при цьому власний ризик портфеля дорівнює:

, при цьому власний ризик портфеля дорівнює:

.

.

Отже в N раз менше за середній власний ризик ЦП, які формують портфель. Таким чином, диверсифікація суттєво (практично до нуля) зменшує власний ризик портфеля, як наслідок, зменшується і його загальний ризик.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 380; Нарушение авторских прав?; Мы поможем в написании вашей работы!