КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ стоимостных характеристик процессов организационных изменений и проекта в целом

|

|

|

|

Такой анализ должен проводиться, на наш взгляд, в следующей последовательности.

1. На основе построенных моделей процессов и проекта оцениваются продолжительности и стоимость отдельных процедур.

2. Строится график «время – затраты» для процессов и проекта.

3. Проводится анализ полученного графика. В первую очередь выделяются наиболее продолжительные и наиболее затратные процессы. Выявляются периоды ожидания и мера их влияния на стоимость процессов и проекта в целом. Осуществляется более подробный анализ стоимостных показателей процессов и проекта на основе известных методов, разработанных для анализа и оценки процессов и проектов (например, методологии ABC или методов оценки интеллектуальной собственности).

Оценка интеллектуальной собственности. Раздел написан на основе книги Глухова В.С. [9].

Оценка интеллектуальной собственности производится в соответствии со стандартами оценки имущества МКСОИ, стандартами по оценке бизнеса Американского общества оценщиков, стандартами Российского общества оценщиков и стандартами Ассоциации оценщиков интеллектуальной собственности IPEA [9].

Предметом оценки являются непосредственные результаты творческой деятельности человека — это научно-технические достижения, дизайнерские разработки, деловые и производственные секреты, профессиональные знания и опыт и т. д.

В зависимости от целей оценки используются различные виды стоимости: рыночная, инвестиционная, ликвидационная, первоначальная, остаточная, восстановительная, балансовая, облагаемая, утилизационная, учредительная, стоимость замещения, страховая и залоговая.

Рыночная стоимость — наиболее вероятная цена, выраженная в денежном эквиваленте, по которой в день оценки собственность могла бы перейти из рук добровольного продавца в руки добровольного покупателя в результате коммерческой сделки на открытом конкурентном рынке при условии, что обе стороны действуют компетентно, расчетливо и без принуждения.

|

|

|

Инвестиционная стоимость — стоимость собственности для конкретного инвестора или группы инвесторов, имеющих определенные представления об отдаче планируемых капитальных вложений. Эта стоимость рассчитывается, как правило, по данным, предоставляемым заказчиком, без проверки их соответствия представлениям рынка о параметрах и возможных объемах реализации оцениваемой собственности.

Методы оценки интеллектуальной собственности

Для оценки интеллектуальной собственности используются три подхода: доходный, затратный и сравнительный (рыночный) (таблица 6.1).

Доходный подход предполагает оценку стоимости объекта интеллектуальной собственности по будущим доходам от его использования. По затратному подходу стоимость оценивается по затратам на создание (приобретение) и правовую охрану объекта. Сравнительный подход базируется на определении стоимости объекта по цене сделок купли-продажи аналогов.

Таблица 6.1 - Рекомендуемая предпочтительность применения подходов к оценке объектов интеллектуальной собственности

| Объекты интеллектуальной собственности | В первую очередь | Во вторую очередь | Слабо применимо |

| Патенты и технологии | Доходный | Рыночный | Затратный |

| Товарные знаки | Доходный | Рыночный | Затратный |

| Объекты авторского права | Доходный | Рыночный | Затратный |

| Программные продукты | Доходный | Рыночный | Затратный |

| Месторождения | Доходный | Рыночный | Затратный |

| Права по франчайзингу | Доходный | Рыночный | Затратный |

| Квалифицированная рабочая сила | Затратный | Доходный | Рыночный |

| Дистрибьюторские сети | Затратный | Доходный | Рыночный |

| Корпоративная практика и процедуры | Затратный | Доходный | Рыночный |

| Программное обеспечение менеджмента | Затратный | Рыночный | Доходный |

Источник: Gordon V. Smith, Russel L. Parr Valuation of Intellectual Property and Intangible Assets. Second edition, New York, 1994.

|

|

|

Стоимость объекта интеллектуальной собственности можно определить:

• методом преимущества в прибыли;

• методом выигрыша в себестоимости;

• методом избыточной прибыли;

• методом роялти;

• методом освобождения от роялти;

• методом прямого сравнения продаж;

• методом стоимости создания.

Метод преимущества в прибыли предполагает, что при использовании объекта интеллектуальной собственности прибыль возрастает за счет роста качества и количества выпускаемой продукции. Отсюда стоимость объекта равна:

(6.1)

(6.1)

(6.2)

(6.2)

(6.3)

(6.3)

где ΔП1 — преимущество в прибыли, т. е. дополнительная прибыль, равная разности между прибылью, полученной при использовании изобретений, и прибылью, полученной от реализации продукции без использования изобретения; r— ставка дисконта; Т — предполагаемый период получения преимущества в прибыли.

Срок полезного применения объекта интеллектуальной собственности зависит от сроков старения знаний и возможного раскрытия их конфиденциальности. Этот период соответствует 20-летнему периоду действия патента РФ на изобретение. При определении срока действия договора на передачу ноу-хау в международной практике принятым считается срок, равный пяти годам, а по отдельным договорам он изменяется в пределах от двух до десяти лет.

Метод выигрыша себестоимости предполагает, что при использовании объекта интеллектуальной собственности сокращаются затраты на производство продукции:

где ΔCt — экономия на затратах в результате использования объекта интеллектуальной собственности.

Метод избыточных прибылей применяется для оценки деловой репутации фирмы (гудвилла). Стоимость гудвилла определяется путем капитализации избыточной прибыли:

где Пф - фактическая чистая прибыль оцениваемого предприятия; По — ожидаемая чистая прибыль, определяемая путем умножения среднеотраслевой рентабельности собственного капитала на величину рыночной стоимости чистых активов предприятия; r — коэффициент капитализации, рассчитывается как величина, обратная количеству приносящих избыточную прибыль лет.

|

|

|

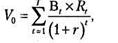

Метод освобождения от роялти предполагает, что при использовании принадлежащей предприятию интеллектуальной собственности появляется дополнительная прибыль в виде невыплаченного вознаграждения за ее использование:

(6.6)

(6.6)

где Вt — выручка в t-й год; R — ставка роялти по отрасли; Зt — расходы, связанные с поддержанием патента или лицензии в силе в t-й год (юридические, организационные, административные издержки); T — срок действия патента, лет.

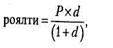

Стоимость лицензии методом роялти вычисляется как:

(6.7),

(6.7),

где Вt — выручка от реализации продукции по лицензии в t-P-й год; Rt — размер роялти в i-м году, %; Т— срок действия лицензионного договора, лет.

Размер роялти зависит от следующих факторов:

•объема правовой охраны (продажа незапатентованной разработки снижает цену лицензии до 30%);

•объема передаваемых прав использования (наиболее дорогой — полная лицензия, наиболее дешевый — простая лицензия);

•объема производства и возможности контролировать выпуск продукции по лицензии (если контроль затруднен, то цена лицензии возрастает);

•срока (чем больше срок, тем меньше ставка роялти);

•научно-технической значимости и коммерческих возможностей использования нововведения (передовая разработка стоит дороже);

•размера капиталовложений, необходимых для организации производства продукции по лицензии;

•объема передаваемой технической документации: передается ли в полном объеме (конструкторская, технологическая, эксплуатационная) или частично (только конструкторская);

•зависимости лицензиата в поставках материалов, инструментов, комплектующих деталей для организации производства продукции по лицензии, а также от объема технической помощи со стороны лицензиара в освоении объекта;

•ситуации на рынке: наличия конкурентных предложений на покупку аналогичных по экономической эффективности технологий.

|

|

|

Размер роялти может быть определен эмпирически (на базе стандартных среднестатистических значений) или расчетным путем.

Стандартные ставки роялти составляют 20-25% от дополнительной прибыли лицензиара или 0,5-14% от объема продаж, себестоимости или цены продукции (таблица 6.2).

При отсутствии данных по конкретной отрасли промышленности или объекту лицензии расчет ставок роялти выполняется с учетом уровня рентабельности производства и доли лицензиара в прибыли лицензиата:

(6.8)

(6.8)

где Р—рентабельность производства и реализации продукции по лицензии; d — доля прибыли лицензиара в общем объеме прибыли лицензиата от производства и реализации продукции по лицензии (от 10 до 50%).

Метод прямого сравнения продаж предполагает определение стоимости объекта по цене сделок купли-продажи аналогов с учетом поправок на различие характеристик. Этот метод имеет ограниченное применение в силу уникальности и специфики объектов.

Метод стоимости создания используется для оценки целевых организационных расходов, затрат на НИОКР, лицензии на право занятия определенным видом деятельности. Стоимость объекта интеллектуальной собственности рассчитывается как сумма всех затрат, скорректированная с учетом коэффициента технико-экономической значимости (К1) для изобретений и полезных моделей, коэффициента морального старения (К2), индекса цен на дату оценки (К3):

(6.9)

(6.9)

При покупке объекта интеллектуальной собственности учитываются затраты на приобретение имущественных прав, на освоение в производстве товаров с использованием нематериального актива, на страхование рисков осуществления проекта.

При создании объекта на самом предприятии учитываются затраты на поисковые работы и разработку темы; на создание экспериментальных образцов; на услуги сторонних организаций; на уплату патентных пошлин; на создание конструкторской, технологической, проектной документации; на составление и утверждение отчета. Расходы на создание товарных знаков включают в себя расходы на обеспечение качества товаров, рекламу и защиту товарных знаков, формирование имиджа фирмы, что достаточно сложно оценить. Поэтому применимость данного метода и ограничена наиболее «осязательными» из нематериальных активов.

Коэффициент технико-экономической значимости (К,) определяется для изобретений и полезных моделей по таблица 6.3.

Коэффициент морального старения определяется по формуле:

(6.10)

(6.10)

где Тн — номинальный срок действия охранного документа; Тd — срок действия охранного документа по состоянию на расчетный год.

Таблица 6.2 - Стандартные ставки роялти по отраслям промышленности от валового объема реализации лицензионной продукции [9]

| Отрасль промышленности | Ставка роялти, % |

| Автомобильная | 1-3 |

| Авиационная | 6-10 |

| Металлургическая | 5-8 |

| Производство потребительских товаров длительного пользования | |

| Производство потребительских товаров массового спроса с малым сроком использования | 0,2-1,5 |

| Станкостроительная | 4,7-7,5 |

| Текстильная | 3-7 |

| Фармацевтическая | 2-5 |

| Химическая | 1,5 |

| Электронная | 4-10 |

| Электрохимическая | 1-5 |

Таблица 6.3 - Шкала коэффициентов технико-экономической значимости [9]

| 1,0 | Изобретения, относящиеся к одной простой детали, изменению одного параметра простого процесса, одной операции процесса, одного ингредиента рецептуры |

| 1,5 | Изобретения, относящиеся к конструкции сложной детали не основного узла, изменению нескольких параметров несложных операций, изменению нескольких не основных ингредиентов в рецептуре |

| 2,0 | Изобретения, относящиеся к одному основному или нескольким не основным узлам, части не основных процессов, части не основной рецептуры |

| 2,5 | Изобретения, относящиеся к конструкциям машин, приборов, станков, аппаратов, технологическим процессам, рецептурам |

| 3,0 | Изобретения, относящиеся к конструкциям со сложной системой контроля, сложным комплексным технологическим процессам, рецептуре особой сложности |

| 4,0 | Изобретения, относящиеся к конструкциям, технологическим процессам, рецептуре особой сложности и главным образом к новым разделам науки и техники |

| 5,0 | Изобретения, не имеющие прототипа, — пионерские изобретения |

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 932; Нарушение авторских прав?; Мы поможем в написании вашей работы!