КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Таможенные режимы и таможенные процедуры

|

|

|

|

Сущность и принципы налогообложения резидентов от внешнеэкономических операций по экспортно-импортным сделкам в Республике Беларусь

Виды налогов и их классификация.

Объективная причина возникновения налогов заключается в необходимости перераспределения части доходов для удовлетворения общегосударственных потребностей. А практическая реализация форм и методов сущности налоговых отношений формирует налоговую систему государства. Таким образом, налоговая система представляет собой совокупность предусмотренных налоговым законодательством налогов, сборов и пошлин, принципов и порядка их установления, изменения, отмены, исчисления и уплаты, установления прав и обязанностей налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством, а также форм и методов контроля и ответственности за нарушение налогового законодательства.

Налогами признаются денежные платежи, взимаемые с организаций и физических лиц с целью финансового обеспечения деятельности государства, имеющие обязательный, безэквивалентный и безвозмездный характер.

Сборы представляют собой разновидность налоговых платежей, имеющих целевой характер, направляемых на финансирование общегосударственных нужд и муниципальных образований.

Пошлинами признаются обязательные денежные платежи, уплачиваемые при совершении налогоплательщиком либо в отношении налогоплательщика юридически значимых действий.

Отдельный налог характеризуется набором типовых признаков, определяющих его роль в экономическом механизме государства, правила расчета и сбора.

Типовые признаки позволяют разделить все виды налогов на родственные группы, т.е. составляют основу налоговой классификации.

|

|

|

Классификационные признаки являются объективными критериями дифференциации налогов и учитывают различия налогов в зависимости от особенностей их исчисления, уплаты, определения источника финансирования. В качестве основных классификационных признаков налогов можно выделить:

• объект налогообложения;

• источник уплаты налогов;

• субъект уплаты;

• способ изъятия;

• назначение платежа;

• механизм исчисления;

• принадлежность к финансированию федерального или муниципальных бюджетов и др.

Классификация налогов по объекту обложения позволяет выделить пять основных групп налогов:

• имущественные;

• ресурсные или рентного характера;

• взимаемые с оборота, выручки от продаж;

• налоги на потребление;

• налоги на прибыль (доход) или капитал.

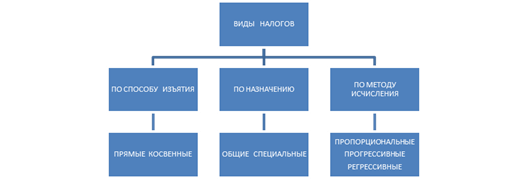

Рис. 1. Классификация налогов

В классификации налогов немаловажное значение занимают и характеристики механизма исчисления налогов и их использования (рис. 1). Прямые налоги взимаются непосредственно у налогоплательщика, получившего доход, и прямо влияют на результаты его хозяйственной деятельности. Наиболее характерным видом прямого личного налогообложения выступает подоходный налог, являющийся одним из основных источников формирования государственных бюджетов. С целью упрощения расчетов и снижения расходов на налоговое администрирование практически все страны (за исключением Великобритании) отказались от шедулярной (раздельного налогообложения различных видов доходов) формы изъятия налога и практикуют исчисление его у источника выплаты с последующим представлением уточняющих налоговые платежи годовых деклараций о доходах и расходах налогоплательщика. Характерны для национальных налоговых законодательств и необлагаемые минимумы и вычеты социального и профессионального характера. Ставки применяются в основном прогрессивные, увеличивающиеся с возрастанием дохода.

|

|

|

Например, во Франции применяют прогрессивную шкалу подоходного налогообложения от 10 до 56,8%; в Германии — от 19 до 53%; в Испании — от 20 до 56%; в Австрии и Японии — от 10 до 50%; а в США — более низкие (от 15 до 33%).

К прямым также можно отнести налоги на прибыль (доходы) корпораций, подоходные налоги с юридических лиц, отчисления в фонды социального страхования и др. Налоги на прибыль (доход) взимаются с облагаемой прибыли (дохода) текущего года, определяемой путем уменьшения валовых доходов на величину налоговых вычетов и льгот. Наметилась тенденция к уменьшению ставок налога и различным стимулам предпринимательской деятельности: применение ускоренной амортизации, инвестиционных кредитов, налоговых кредитов на период становления хозяйственной деятельности.

В связи с этим уровень обложения прибыли значительно ниже обложения доходов корпораций и физических лиц. В налоговых поступлениях развитых зарубежных стран налог m прибыль занимает не более 10%.

Косвенные налоги включаются в отпускную цену товара, работ или услуг и представлены акцизами, налогами с продаж, таможенными пошлинами, налогом на добавленную стоимость.

По принадлежности органов к уровню управления налоги классифицируются в зависимости от органа, который взимает налог и в распоряжение которого он поступает. В зависимости от организации бюджетного устройства государства выделяют налоги федеральные, региональные и местные (муниципальные). Общей тенденцией в развитых странах является увеличение местных налогов в формировании муниципальных бюджетов.

Налогообложение резидентов при осуществлении внешнеэкономической деятельности осуществляется в соответствии с действующим налоговым законодательством и за исключением особенностей уплаты таможенных платежей (таможенных пошлин, НДС и акцизов, взимаемых при пересечении границы) практически аналогично налогообложению во внутриреспубликанском обороте.

Взимание таможенных платежей регулируется таможенным и налоговым законодательством.

В соответствии с Таможенным кодексом Республики Беларусь к таможенным платежам относятся:

|

|

|

таможенные сборы;

ввозные и вывозные таможенные пошлины;

налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию;

акцизы, взимаемые при ввозе товаров на таможенную территорию.

Плательщиком таможенных платежей, а также процентов за предоставленную отсрочку (рассрочку) уплаты таможенной пошлины, акцизов, НДС является декларант.

Объектами обложения таможенными платежами являются:

товары, перемещаемые через таможенную границу Республики Беларусь;

условия совершения в отношении организаций и физических лиц юридически значимых действий, включая предоставление определенных прав или выдачу специальных разрешений (лицензий), либо в связи с перемещением товаров через таможенную границу Республики Беларусь.

Налогообложение внешнеэкономических операций основывается на принципах взимания косвенных налогов. Такими принципами при экспорте и импорте товаров (работ, услуг) являются:

принцип взимания налогов по стране назначения товаров –– освобождение от налога экспортных (вывозимых) товаров и взимание налога по импортируемым (ввозимым) товарам;

взимание налогов по стране происхождения товаров –– налогообложение экспортируемых (вывозимых) товаров и освобождение от налогообложения импортируемых (ввозимых) товаров.

Принцип взимания налогов по стране назначения товаров широко используется в мировой практике. Республика Беларусь применяет его со всеми странами мира. Налогообложение при реализации экспортируемых товаров в страны, с которыми определен принцип взимания налогов по стране назначения товаров, производится по ставке 0%. Эта ставка действует и при экспорте отдельных видов услуг и работ:

при реализации работ (услуг) по сопровождению, погрузке и иных работ (услуг) непосредственно связанных с реализацией экспортируемых товаров;

реализации экспортируемых транспортных услуг, включая транзитные перевозки, а также экспортируемых услуг по производству товаров из давальческого сырья.

|

|

|

Применение нулевой ставки означает полное освобождение от налога оборотов по реализации товаров (работ, услуг).

Определяющими элементами таможенного регулирования являются таможенные процедуры и таможенные режимы, Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД), страна происхождения товара и его таможенная стоимость.

Товары перемещаются через таможенные границы в соответствии с их таможенными процедурами и режимами.

Таможенная процедура – это совокупность положений, определяющих для таможенных целей специальный порядок перевозки, хранения или иного использования товаров, ввезенных на таможенную территорию или вывозимых за ее пределы без их таможенного декларирования и помещения под таможенный режим.

Таможенный режим – это совокупность положений, которые определяют для таможенных целей статус товаров, перемещаемых через таможенные границы Республики Беларусь.

Таможенные процедуры и режимы определяют порядок перемещения через таможенные границы в зависимости от их назначения, условий нахождения на или вне таможенной территории, устанавливают условия, в которых могут использоваться товары, а также права и обязанности лица, перемещающего товары, требования к товарам, помещаемым под конкретные процедуры и режимы. В зависимости от таможенных режимов и процедур осуществляется уплата таможенных платежей.

Таможенным кодексом Республики Беларусь определены следующие таможенные процедуры:

таможенного транзита;

временного хранения товаров;

ввоза транспортных средств международной перевозки;

вывоза транспортных средств международной перевозки;

ввоза припасов;

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 536; Нарушение авторских прав?; Мы поможем в написании вашей работы!