КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Автоматизация оперативного планирования и контроля хода производства

|

В процессе управления предприятием принимаются стратегические, тактические и оперативные решения, в связи с чем в управленческом аппарате следует выделить высший, средний и оперативный управления. Высший уровень включает менеджеров-руководителей, определяющих цели управления, внешнюю политику, материальные, финансовые и трудовые ресурсы, разрабатывающих срочные планы и стратегию их реализации. В их компетенцию могут входить анализ рынка и конкурентов, поиск альтернативных стратегий развития предприятия в случае выявления угрожающих тенденций в сфере его интересов. Средний уровень, включающий менеджеров-исполнителей, обеспечивает контроль за выполнением планов, отслеживание происхождения ресурсов, разработку управляющих директив для вывода предприятия на уровень, определенный в планах. Оперативный уровень характеризуется реализацией планов и составлением отчетов о ходе их выполнения. Основная задача здесь — согласование всех элементов производственного процесса с необходимой степенью его детализации. Руководство на этом уровне заключается в управлении структурным подразделением (службой, участком, цехом, сменой, отделом и т.д.).

В зависимости от уровня управления используются различные виды информации. Так, для высшего руководства, разрабатывающего стратегию деятельности, применяется в основном внешняя и в меньшем объеме внутренняя информация. На оперативном уровне используется только внутренняя, а на среднем — преимущественно внутренняя и частично внешняя. Эти виды информации хранятся на своих носителях, образуя информационную базу, состоящую из двух взаимосвязанных частей: внемашинной и внутримаш инной (предполагающей использование компьютера).

|

|

|

Внемашинная информационная база обслуживает систему управления в том виде, который воспринимается человеком без каких-либо технических средств, например, документы (наряды, акты, накладные, счета или регистры, ведомости и т.д.); внутримашинная – содержится на машинных носителях и состоит из файлов. Она может быть создана либо как множество локальных, т.е. независимых, файлов (локальные файлы, как правило, обрабатываются классическими языками программирования), каждый из которых отражает некоторое множество однородных управленческих документов (например, накладных), либо как база (таблица) данных. Ее состав определяется исходя из информационных потребностей каждого уровня управленческого аппарата.

Каждый из уровней характеризуется составом работ, которые в комплексе обеспечивают управление. Эти работы принято называть функциями. Традиционно выделяют функции планирования, учета и контроля, анализа и регулирования.

Планирование — функция, посредством которой в идеальной форме реализуется цель управления. Оно занимает значительное место в деятельности высшего руководства, меньшее — на среднем уровне и минимальное — на оперативном. Планирование на высшем уровне управления связано с решением будущих проблем и ориентировано на длительный срок. На среднем уровне временной интервал, на который осуществляется планирование, значительно короче, при этом план, поступающий с высшего уровня, детализируется, а показатели в данном случае более точные. Оперативное управление предполагает самую детальную проработку плана.

Учет и контроль производственно-хозяйственной деятельности предприятия являются важнейшими функциями управления; они ориентированы на получение информации о ходе всей работы. Контроль осуществляется на основе сопоставления факта с нормой. Хозяйственный учет и контроль основан на наблюдении, измерении и систематической регистрации всех ресурсов, хозяйственных процессов и их результатов. При учете применяются экономические группировки, позволяющие путем их обобщения получать развернутое представление о результатах хозяйственной деятельности. Объекты учета отражаются в учетных документах с помощью натуральных и денежных показателей, что дает возможность полно и правильно отразить и проконтролировать отдельные хозяйственные операции и их результаты. В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет делится на первичный (оперативный), бухгалтерский и статистический.

|

|

|

Современный информационный инструментарий на основе персональных компьютеров служит универсальным средством автоматизации различных операций по переработке информации и позволяет выполнять различные арифметические и логические действия, составлять накопительные, группировочные и аналитические регистры, решать экономические, в том числе учетные, задачи и т.п. Для эффективного использования персональных компьютеров необходимохорошо знать специфику и организационно-технологическую структуру решаемых задач, а также эксплуатационные возможности вычислительной техники и методы проектирования автоматизированной обработки информации.

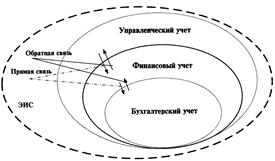

Рассмотрим особенности информационного обмена в рамках ЭИС на оперативном, среднем и верхнем уровнях управления. Оперативный уровень управления характеризуется наличием первичного и бухгалтерского видов учета. Это уровень бухгалтерской информации. Обозначим его как уровень бухгалтерского учета. Сам по себе бухгалтерский учет, обеспечивая регистрацию, сохранение иобработку информации о финансово-хозяйственной деятельности компании, в условиях переходной экономики и частой смены нормативных актов федеральных и местных органов власти, регулирующих правила учета, отчетности и налогообложения в России, приобретает первостепенное значение для предприятий всех форм собственности и размеров, а его роль в управлении субъектом экономики становится ключевой.

Этот уровень характеризуется использованием комплексных автоматизированных бухгалтерских решений и формирует результатную информацию для среднего и высшего уровней управления. На данном уровне происходит подготовка, хранение и накопление в электронном виде первичной и отчетной информации по всем видам деятельности субъекта экономики на основе ее формализованного описания. Формализованное описание информации осуществляется на языке бухгалтерских записей — проводок и позволяет производить расшифровку хозяйственной деятельности за любой интервал времени с требуемой степенью детализации.

|

|

|

ЭИС предполагает комплексную автоматизацию уровней бухгалтерского, финансового и управленческого учетов (рис. 7.2). В процессе автоматизации программой-минимум является создание не дискретных, а комплексных решений для каждого из этих уровней в отделъности. Например, для уровня бухгалтерского учета — организация не разрозненных, а комплексных автоматизированных решений и создание в конечном итоге бухгалтерской информационной системы.

Под термином информационная система бухгалтерского учета (или бухгалтерская информационная система) следует понимать совокупность аппаратно-программных средств для автоматизированного ведения учетных регистров, характеризуемых наборами функциональных информационных технологий, объединенных по принципу завершенности, носящих не фрагментарный, а комплексный характер и

Рис. 7.2. Иерархия видов учета в рамках ЭИС

призванных ускорить поддержку принятия решений пользователей-бухгалтеров непосредственно на их рабочих местах.

Бухгалтерские информационные системы

Бухгалтерские информационные системы

Иструментальные средства, образующие ИСБУ, состоят из взаимосвязанных пользовательских мест, имеющих строгую функциональную направленность в соответствии с разделением полномочий между верхним, средним и оперативным уровнями управления.Предлагаемый в настоящее время на отечественном рынке инструментарий весьма разнообразен по охвату реализуемых функций, принципам построения, составу дополнительных услуг, техническому, методическому сопровождению, отраслевой ориентации. Спрос на автоматизацию управления субъектов экономики определяет состояние рынка программных решений. Решающим фактором при выборе заказчиком инструментальных средств становится их качество (ранее превалировали цена или известность разработчика), определяемое возможностью решения конкретных задач управления.

|

|

|

Многочисленные программные продукты во многом не похожи друг на друга как по функциональным возможностям, так и по принципам построения и использования, способам их привязки к экономической политике конкретных субъектов экономики. Но несмотря на существенные отличия среди них следует выделить две принципиальные модели построения ИСБУ (рис. 7.4): модульные системы и системы-конструкторы (трансформеры).

Модульные системы. Среди модульных ИС выделяются такие классы систем как мини-системы, интегрированные решения, комплексы функциональных пользовательских мест (комплексы АРМ), Отдельное направление — комплексные решения, требующие авторской установки и изготавливаемые на заказ.

В процессе анализа инструментальных средств необходимо изучить особенности реализации в ней способов ввода, хранения и первичной обработки исходных данных (порядок автоматизированной обработки первичных документов), получения и представления результатной информации (выходных форм), обеспечения цикличности

|

процедур обработки, настройки программных решений к особенностям организации управления конкретного субъекта экономики.

Рис. 7.4. Классификация современных бухгалтерских информационных систем

Мини-системы. К этому классу относятся системы, ориентированныe на малый бизнес и рассчитанные на функционирование на компьютере. Они предназначены для бухгалтерий с небольшим объемом учетной номенклатуры, без ярко выраженной специализации сотрудников по конкретным разделам учета. Автоматизированные решения данного типа позволяют вести синтетический и несложный аналитический учет, включающий ввод и корректировку бухгалтерских проводок, выполнение расчетов и вывод на на печать оборотной ведомости, некоторых журналов-ордеров и первичных документов. Основная особенность программных решений данного класса — формирование единого журнала хозяйственных операций, получение Главной книги, баланса, отчетных форм. Программные решения ориентированы на бухгалтерские отделы небольших предприятий, состоящих из одного-четырех человек.

Типичные представители данного класса систем: «Инфо-Предприниматель» («Инфо-Бухталтер», Москва), «БАЛАНС 1W» («Овионт Ин-форм», Москва), «Главный бухгалтер» («Паритет-Софт», Москва), «Янус-Бухгалтерия» и «Янус-ИЧП» («Порт», Обнинск), «Инфо-Предприятие: Бухгалтерия» и «Инфо-Предприятие: Упрощенная Система» («Рилл-Софт», Москва) и др.

Интегрированные решения. Данный класс обеспечивает ведение всех основных учетных функций по разделам учета, обычно реализованных в рамках единой системы, ориентированной на небольшие бухгалтерии. Автоматизированный учет строится на основе записей, в той или иной степени интегрирующих учетную информацию различных разделов учета. Основные особенности: единый журнал операций, получение Главной книги, баланса, отчетных форм и реализация на основе единого программного модуля, отражающего разделы учета. Единственным модулем, который может быть вынесен отдельно и использоваться автономно, является раздел по расчетам с персоналом по оплате труда (учету труда и заработной платы). В интегрированных системах разработчики пытаются достичь полноты реализации учетных функций не за счет разбиения учета на отдельные участки, а путем усложнения и специализации процедур формирования проводок, в которые, как правило, включается различная дополнительная информация, необходимая для отражения специфики количественно-суммового и инвентарного учета. Вводится практически единая модель бухгалтерского учета, развивающая и дополняющая тем или иным образом принцип двойной записи. Основу ее составляет проводка, дополненная разнообразной информацией, необходимой для организации развитого аналитического учета.

Программные продукты этого класса также ориентированы на функционирование в небольших компаниях, хотя нередко используются на средних и даже крупныхпредприятиях. По сравнению с мини-системами они обладают большей глубиной аналитического учета и развитой реализацией функций натурально-стоимостного и инвентарного учета. Интегрированные системы поставляются разработчиками как в локальном, так ив сетевом вариантах.

Типичными представителями программ данного класса являются «SV: Магистр» («Бизнес Консалтинг Групп», Москва), «Интегратор 4.9» («Инфософт», Москва), «БЭСТ» («Интеллект-Сервис», Москва), «Баланс 1+» («Овионт Информ», Москва), «ABACUS Financial» («Омега», Москва), «Контур Бухгалтерия («СКБ Контур», Екатеригбург) и др.

Компплексы функциональных пользовательских мест (комплексы АРМ). Класс состоит из отдельных, функционально законченных и взаимосвязанных автоматизированных пользовательских мест (АРМ), соответствующих основным разделам бухгалтерского учета, достаточно полно и глубоко отражающих их специфику и рассчитанных главным образом на бухгалтерии средних и крупных предай, где функции между бухгалтерами разделены и персонал имеет различную финансово-бухгалтерскую и компьютерную квалификацию. Локальные подсистемы (модули) обеспечивают ведение развернутого аналитического учета на основе ввода данных с первичных документов и формирования проводок. Сформированные локальными подсистемами учетные записи, дополненные определенным набором аналитической информации, по каналам вычислительной сети передаются в головные модули системы, где они используются для получения итоговых сумм остатков и оборотов синтетических и общих для всей системы аналитических счетов, а также для печати соответствующих выходных форм. Каждое пользовательское место имеет интерфейс обмена данных.

Программные решения этого класса без всяких ограничений могут использоваться и малыми предприятиями. Обычно в такие комплексы входят отдельные АРМ для решения задач бухгалтерского и финансового учета, имеющие ярко выраженную специфику отражения хозяйственных операций по участкам обработки данных.

Характерной чертой комплексов функциональных пользовательских мест является модульная структура построения. Пользователь может приобрести лишь интересующие его части системы, а при возникновении необходимости докупить и другие. Модульный принцип организации бухгалтерской информационной системы предполагает наличие узлов связи между самостоятельно функционирующими частями. В зависимости от особенностей организации обработки финансово-бухгалтерской информации количество связующих узлов может быть различным. Центральным связующим узлом в таких системах, как правило, является АРМ, обеспечивающий ведение сводного аналитического и синтетического учета и отчетности, базирующийся на едином журнале хозяйственных операций. Подсистемы сводного учета на базе бухгалтерских АРМ имеют много общего с мини-системами. Основное различие заключается в том, что в АРМ сводного учета обязательно должны быть средства приема проводок от других входящих в комплекс локальных АРМ, а мини-системы ограничиваются функциями приема и передачи информации от рабочих мест.

Еще одной отличительной чертой комплексов бухгалтерских АРМ можно назвать то, что в них не закладывается общая модель представления бухгалтерской информации: каждая подсистема специфична по своим функциям, структуре вводимой информации и выходных форм. Как правило, системы данного типа наиболее полно отражают специфику документооборота крупной компании.

Помимо собственно бухгалтерских АРМ, в систему могут быть включены АРМ руководителя предприятия, хотя чаще всего он представляет собой АРМ менеджера или сотрудника коммерческого отдела, АРМ по учету личного состава предприятия, а также инструментарий для ведения делопроизводства. АРМ по учету кадров очень часто является важной составляющей в системах данного класса и имеет тесную взаимосвязь с АРМ по расчетам с персоналом по оплате труда.

Комплексы функциональных пользовательских мест можно считать универсальными системами автоматизации учета, ориентированными на широкое тиражирование, которые, как правило, не модифицируются разработчиками при внедрении на конкретном объекте. Поставщики конструкторов в рекламных целях относят к универсальным только этот класс программных продуктов. В действительности, и комплексы функциональных пользовательских мест, и интегрированные решения, и даже мини-системы можно причислить к универсальным программным продуктам, способным решать большинство задач бухгалтерского учета. По полноте охвата функций бухгалтерии комплексы функциональных пользовательских мест и интегрированные решения более совершенны и универсальны, чем конструкторы, поскольку они готовы к эксплуатации (ведению основных разделов учета) сразу после установки на компьютер. Конструкторы же для выполнения многих функций, изначально существующих в комплексах функциональных пользовательских мест и интегрированных решениях, часто требуют довольно сложной и длительной процедуры настройки.

Типичными представителями комплексов АРМ можно назвать следующие системы: «ФинЭко» («Авэр», Москва); «Лагуна» («Аккорд Софт», Москва); «Инотек Бухгалтер» («Инотек», Москва); «Галактика», «Галактика-Прогресс», «Галактика-Старт» («Галактика», Москва); «ИНФИН-Управление 4.3» (ИНФИН, Москва); «Флагман 5.6.3» («Инфософт», Москва); «Суперменеджер» (ИСЭН (Ланкс), Москва); «Компас» («Компас», Москва); «КомТех» («КомТех Бухгалтерия», Москва); «ЛокОффис» («ЛокИС», Москва); «ABACUS Professional» («Омега», Москва); «Парус-Предприятие» («Корпорация Парус», Москва); «ТБ. Корпорация» (ТБ. Софт, Москва); «Фолио-Купец» («Фолио», Москва); «Гепард» (ЭЙС, Москва) и др.

Комплексные решения, требующие авторской установки, изготавливаемые на заказ. Программные продукты данного класса включают в себя все особенности предыдущего класса, но разбиваются на подклассы отдельных АРМ, соответствующих разделам или группам разделов учета[1]. Из-за сложной организации алгоритмов обработки на рынке предлагаются отдельные разрозненные АРМ по наиболее трудоемким направлениям учета, анализа, планирования.

Характерной особенностью программных решений данного класса является то, что их создают применительно к требованиям конкретного заказчика. Это могут быть и комплексы функциональных пользовательских мест, и интегрированные решения, и даже конструкторы. Они не подлежат массовому тиражированию и в каждом конкретном случае требуют выполнения большого комплекса пусконаладочных работ: установки и настройки программных средств на компьютерах заказчика; модификации программных решений в соответствии с пожеланиями заказчика; доработки или разработки отдельных модулей; обучения персонала работе в информационной среде; выработки типовых регламентов обработки данных и обязательное последующее сопровождение (поддержка). Использование программных решений данного класса ввиду значительной трудоемкости пусконаладочных работ и их высокой стоимости эффективно только для крупных субъектов экономики[2].

В современных экономических условиях одним из требований ряда предприятий России является ведение учета по международным стандартам. Но лишь немногие АРМ предоставляют пользователю такие возможности. Наиболее известны программные продукты компании «Инфин». Считается, что автоматизация бухгалтерского учета с параллельным соблюдением российских и международных стандартов возможна лишь на основе использования западных программных средств, локализованных для России, таких, как Scala, Platinum, SunAccount, Champion, Comptel. Поставщики указанных экономических информационных систем в качестве одного из основных их преимуществ перед российскими разработками выделяют именно это. Западные системы имеют модульную структуру и с точки зрения приведенной классификации относятся к комплексам АРМ. Системы позволяют вести двойной план счетов (по российским и международным стандартам), предоставляя возможность организации параллельного учета в рублях и иностранной валюте и производить автоматический пересчет данных. Аналитический учет построен по так называемым центрам продукта, центрам проекта и центрам затрат, т.е. каждый счет может рассматриваться с точки зрения конкретных продуктов, проектов и статей затрат. Западные информационные системы бухгалтерского учета не получили широкого распространения в России поскольку слишком сложны и объемны, имеют высокую стоимость (десятки и даже сотни тысяч долларов), требуют больших затрат на обучение и сопровождение, длительный срок внедрения (год и более), вызывают трудности с адаптацией к условиям российской учетной практики.

Конструкторы (трансформеры). Характерная особенность программных продуктов данного класса заключается в способности гибко настраиваться на специфику самых разнообразных расчетов. При этом пользователь может самостоятельно конструировать систему обработки финансово-экономических и учетных данных, описывая необходимые расчетные алгоритмы, макеты ввода первичной информации и правила построения отчетов на специализированном формальном языке. Базовые возможности программных продуктов данного класса, как правило, невелики, поэтому трансформеры незначительно превосходят мини-системы, а некоторые из них уступают последним по набору выполняемых функций. Конструкторы основываются на некой общей модели бухгалтерского учета, в которой специфика отдельных участков явно не выделена. Однако при умелом использовании специальных средств настройки программный продукт можно «заставить» решать достаточно большой круг задач. Но для описания правил расчетов пользователь должен иметь представление об основах алгоритмизации и уметь составлять формулы и небольшие программы для описания расчетов на встроенном в такие системы макроязыке программирования. От того, насколько подробно и полно пользователь системы разберется во всех тонкостях и возможностях программного продукта, зависит успех или неуспех его использования. Следует отметить также, что освоение программирования на макроязыке конструктора значительно проще, чем на универсальном или специализированном языках.

Наиболее яркими представителями данного класса программ являются такие системы, как: «1C: Предприятие» (1C, Москва); «Система Алеф» («Алеф Консалтинг & Софт», Москва); «М-3» («Клиент — Серверные технологии» (КСТ), Москва); «ABACUS Builder» («Омега», Москва); «ЯНУС» («Порт», Обнинск), «ТурбоБухгалтер» (ДИЦ, Москва), «Инфо-Бухгалтер» («Инфо- Бухгалтер», Москва), «Финансы без проблем» («Хакерс Дизайн», Москва – Мариуполь).

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 2769; Нарушение авторских прав?; Мы поможем в написании вашей работы!